2019年中國(guó)電商行業(yè)競(jìng)爭(zhēng)格局分析 電商三巨頭的多重模式轉(zhuǎn)型之路【組圖】

隨著互聯(lián)網(wǎng)的興起,我國(guó)電商行業(yè)高速發(fā)展。線(xiàn)上購(gòu)物憑借方便、快捷、省時(shí)的優(yōu)點(diǎn)迅速吸引數(shù)量眾多的消費(fèi)者,電商行業(yè)市場(chǎng)規(guī)模持續(xù)擴(kuò)大。如今,我國(guó)電商行業(yè)以電商三巨頭:阿里巴巴、京東、拼多多的較高壟斷性競(jìng)爭(zhēng)格局已大致形成。阿里巴巴、京東創(chuàng)立時(shí)間較早,為互聯(lián)網(wǎng)普及后第一批成功開(kāi)拓市場(chǎng)的電商網(wǎng)絡(luò)平臺(tái),行業(yè)領(lǐng)先地位牢固;拼多多雖是后起之秀,但依靠其頻繁的廣告營(yíng)銷(xiāo)以及拼單低價(jià)出售商品的戰(zhàn)略,也成功搶占了部分市場(chǎng)。

目前,以阿里巴巴為首的電商已經(jīng)率先踏上電商多重模式的轉(zhuǎn)型之路。旗下業(yè)務(wù)多元化越來(lái)越強(qiáng),核心業(yè)務(wù)范圍早已不局限于線(xiàn)上購(gòu)物平臺(tái)的運(yùn)營(yíng),其物流等其他業(yè)務(wù)分支亦成為其主要營(yíng)收的一部分。向多重模式轉(zhuǎn)型成為眾多電商進(jìn)一步擴(kuò)大市場(chǎng)規(guī)模、突破目前市場(chǎng)接近飽和狀態(tài)的較新經(jīng)營(yíng)戰(zhàn)略。但由于各大電商平臺(tái)所處發(fā)展階段不同,其各自轉(zhuǎn)型速度與成效也有所不同。

阿里巴巴實(shí)力強(qiáng)勁,拼多多崛起迅速

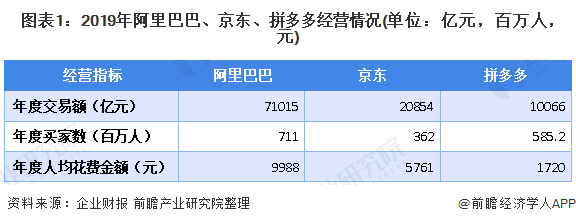

根據(jù)2019年中國(guó)電商三巨頭經(jīng)營(yíng)指標(biāo)情況,阿里巴巴目前行業(yè)龍頭的地位十分穩(wěn)固。2019年,阿里巴巴年度交易額為71015億元,年度買(mǎi)家數(shù)為711萬(wàn)人,年度人均花費(fèi)金額為9988元,均明顯高于京東與拼多多經(jīng)營(yíng)指標(biāo)。從營(yíng)銷(xiāo)收入規(guī)模來(lái)看,京東目前處于第二的位置,主要受益于較高的年度人均花費(fèi)金額,讓其在年度買(mǎi)家數(shù)不足拼多多的情況下仍取得較高年度交易額。拼多多受其拼單低價(jià)的營(yíng)銷(xiāo)策略影響,其年度人均花費(fèi)金額自然較低,但其超越京東的年度買(mǎi)家數(shù)已顯示其對(duì)電商老二位置發(fā)起沖擊的決心。

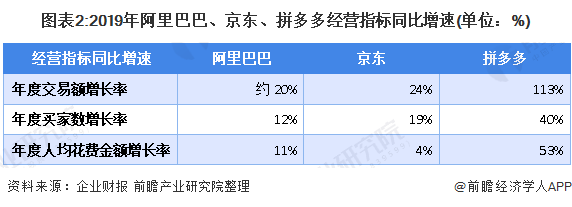

從2019年電商三巨頭經(jīng)營(yíng)指標(biāo)同比增長(zhǎng)情況看,拼多多正以強(qiáng)勁態(tài)勢(shì)迅速崛起。2019年,拼多多年度交易額、年度買(mǎi)家數(shù)、年度人均花費(fèi)金額的增長(zhǎng)率分別為113%、40%、53%,均處于較高水平,其經(jīng)營(yíng)指標(biāo)增速明顯快于阿里巴巴與京東。

阿里巴巴——電商以外業(yè)務(wù)擴(kuò)張迅速,轉(zhuǎn)型較為成功

目前阿里巴巴涉及業(yè)務(wù)范圍較廣。2019年,阿里巴巴營(yíng)業(yè)收入中除各類(lèi)零售商業(yè)與批發(fā)商業(yè)之外的物流服務(wù)、本地生活服務(wù)、云計(jì)算等其他業(yè)務(wù)類(lèi)型收入所占比重約為24%,且得益于這些業(yè)務(wù)收入2019年較高的同比增速,使得阿里巴巴2019年總營(yíng)業(yè)收入實(shí)現(xiàn)38%的增長(zhǎng)率。可見(jiàn),阿里巴巴業(yè)務(wù)重心不再集中于網(wǎng)絡(luò)零售以及批發(fā)商業(yè),而是向多個(gè)業(yè)務(wù)分支分散,形成以零售批發(fā)為主,其他多重業(yè)務(wù)類(lèi)型為輔同步發(fā)展的經(jīng)營(yíng)戰(zhàn)略。

京東——加強(qiáng)平臺(tái)流量與物流能力,開(kāi)啟轉(zhuǎn)型之路

2019年,京東營(yíng)業(yè)收入為576.9億元,其中產(chǎn)品銷(xiāo)售收入為510.7億元,占比85.5%,較2015年降低7.3個(gè)百分點(diǎn);其他服務(wù)收入為66.2億元,占比15.5%,較2015年增長(zhǎng)8.3個(gè)百分點(diǎn)。雖然京東目前業(yè)務(wù)重心仍集中于傳統(tǒng)電商零售收入,但其京東物流等其他服務(wù)收入占比的提升反映其已逐漸跟隨阿里巴巴的步伐,開(kāi)啟向多重模式的轉(zhuǎn)型之路。

拼多多——增加銷(xiāo)售額仍為第一目標(biāo),尚未參與轉(zhuǎn)型

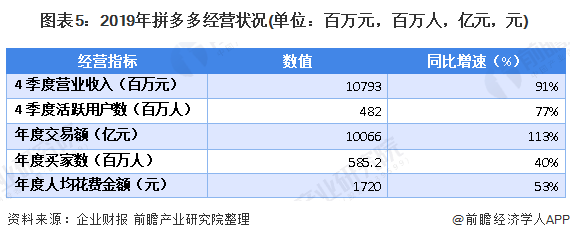

2019年,拼多多年度交易額、年度買(mǎi)家數(shù)、年度人均花費(fèi)金額分別為10066億元、585.2百萬(wàn)人、1720元,均處于電商三巨頭末位,但其勝在經(jīng)營(yíng)指標(biāo)同比增速較高,發(fā)展?jié)摿^大。

由于拼多多成立時(shí)間較晚,外加其主打低價(jià)的經(jīng)營(yíng)模式,如何進(jìn)一步搶占更多市場(chǎng)份額以彌補(bǔ)其人均花費(fèi)金額較低的影響,從而增加整體銷(xiāo)售額仍是其目前的經(jīng)營(yíng)重心。相較于阿里巴巴與京東在網(wǎng)絡(luò)零售與批發(fā)業(yè)務(wù)已較為成熟的情況,拼多多作為后起之秀,目前當(dāng)務(wù)之急不在于轉(zhuǎn)型,而是應(yīng)穩(wěn)固并優(yōu)化其網(wǎng)絡(luò)零售業(yè)務(wù),爭(zhēng)取企業(yè)穩(wěn)步發(fā)展。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)電子商務(wù)市場(chǎng)競(jìng)爭(zhēng)及企業(yè)競(jìng)爭(zhēng)策略分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

企業(yè)核心競(jìng)爭(zhēng)力是企業(yè)持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的源泉,然而它本身不會(huì)自動(dòng)轉(zhuǎn)化成競(jìng)爭(zhēng)優(yōu)勢(shì),如果沒(méi)有相應(yīng)的機(jī)制和條件加以支持,核心競(jìng)爭(zhēng)力將一無(wú)是處、毫無(wú)價(jià)值;同時(shí)核心競(jìng)爭(zhēng)力具有...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國(guó)直播電商行業(yè)市場(chǎng)發(fā)展現(xiàn)狀分析 中國(guó)直播電商市場(chǎng)蓬勃發(fā)展【組圖】

-

2024年中國(guó)直播電商行業(yè)發(fā)展趨勢(shì)分析 直播電商行業(yè)市場(chǎng)份額高速擴(kuò)增【組圖】

-

2024年全球直播電商行業(yè)市場(chǎng)現(xiàn)狀分析 海外直播電商市場(chǎng)潛力巨大【組圖】

-

2024年廣東省直播電商行業(yè)市場(chǎng)現(xiàn)狀分析 廣東省出臺(tái)新政鼓勵(lì)打造直播電商之都【組圖】

-

預(yù)見(jiàn)2024:《2024年中國(guó)直播電商行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-