產業之問|安徽VS陜西VS廣東 誰是新能源汽車行業老大?

新能源汽車行業整體發展現狀分析

——汽車市場整體“疲軟”背景下,新能源汽車進入了高速增長航道

從供給端來看,根據汽車工業協會統計數據,2018年,中國汽車產量為2780.9萬輛,同比減少4.16%,中國車市迎來28年首次負增長,中國汽車市場增長顯出“疲態”。2019年市場也暫未回暖,2019年1-8月,汽車產量完成1593.9萬輛,同比下降12.1%。但是,從新能源汽車的產量看,2018新能源汽車產出首次突破百萬輛,達127萬輛,增長率為59.9%。2019年1-8月,新能源汽車產量完成79.9萬輛,同比增長31.60%。

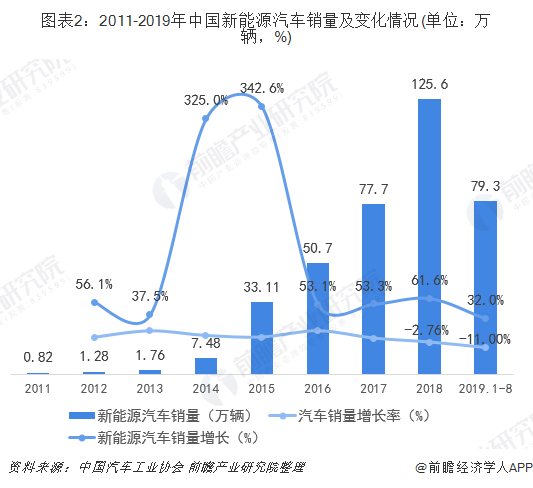

從2011-2019年我國汽車和新能源汽車的產量增長變化趨勢來看,對比更為直觀,我國新能源汽車市場一路飆升,歷年增速均高于汽車市場。

從需求端來看,根據汽車工業協會統計數據,2018-2019年汽車整體需求疲軟,2018年,中國汽車銷量為2808.1萬輛,同比減少;2019年1-8月,汽車銷量1610.4萬輛,同比下降11%。但新能源汽車需求市場向好,2011-2019年新能源汽車市場銷量增速均遠高于汽車市場。

綜上,中國汽車市場整體呈現負增長,但是新能源汽車的各項數據依然飄紅,這意味著我國新能源汽車正在走進一個快速增長時期,市場前景廣闊。

——新能源汽車市場滲透率不斷攀升,占比約5%

2014年全國進入新能源汽車產業高速增長年;2015年11月,我國新能源汽車產銷量在整體汽車行業里的占比首次突破1%關卡,我國也在這一年成為全球最大的新能源汽車市場。根據中國汽車工業協會最新公布的數據顯示,2011-2019年我國新能源汽車市場滲透率不斷攀升;2019年1-8月,我國新能源汽車市場滲透率增至4.92%。

注:新能源汽車市場滲透率=當年新能源汽車銷量/汽車總銷量*100%

——我國新能源汽車保有量達344萬輛,十三五規劃完成率約68.8%

公安部交管局統計的數據顯示看,截至2019年6月,全國新能源汽車保有量達344萬輛,占汽車總量的1.37%,相比2018年年底增加83萬輛,增長31.87%。我國計劃于2020年實現500萬輛的新能源汽車保有量,截至到2019年6月底,完成率為68.8%,照這一增速2020年預計目標有望實現。

——新能源汽車行業高速發展離不開政策的支持

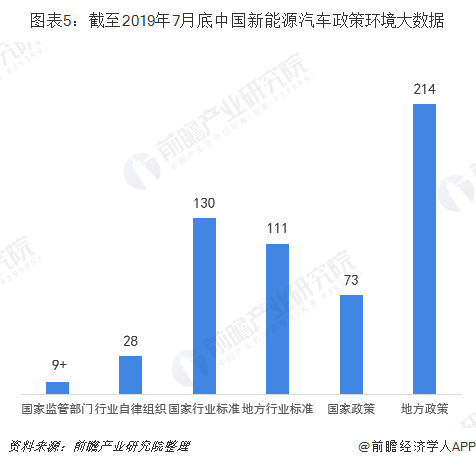

新能源汽車行業的高速發展離不開政策的支持。從以下一組統計數據來看,截至到2018年7月,我國國家和地方發布的新能源汽車行業相關的政策環境數據如下:有9個以上國家監管部門、4個全行業協會(中國汽車工業協會、中國新能源汽車協會、中國電動車協會和乘聯會)、24個地區行業協會、130項國家行業標準、111項地區行業標準、73項國家行業政策、214項地區行業政策。

2009年,財政部、科技部發布了《關于開展節能與新能源汽車示范推廣工作試點工作的通知》,這表示我國正式開啟了新能源汽車行業發展。2012年的《節能與新能源汽車產業發展規劃(2012-2020年)》,明確了到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛,燃料電池汽車、車用氫能源產業與國際同步發展。隨后,國家陸續出臺相應的新能源汽車政策,促進行業不斷發展。目前,我國已經成為全球最大的新能源汽車市場,這一成績的取得與國家政策的支持密不可分。我國新能源汽車行業相關政策廣泛覆蓋新能源汽車發展規劃、推廣、補貼、節能減排、充電設施建設、廢舊動力蓄電池綜合利用等多領域,重點政策內容匯總如下。

——新能源汽車補貼大幅退坡,倒逼企業技術創新

隨著新能源汽車產銷規模的迅速擴大,長期執行的補貼政策導致許多廠商以獲得補貼為核心推出新能源汽車,從而導致一些品牌的產品競爭力不強。因此,新能源汽車補貼政策逐年退坡調整,從國家層面倒逼車企提高產品競爭力,推動新能源汽車產業從政策驅動轉型至市場驅動。2013-2019年中國新能源乘用車補貼額度匯總情況如下,純電動乘用車、插電式混合動力乘用車補貼額度都出現了不同程度的下降。

結合新能源汽車行業發展速度和補貼政策來看:2013年補貼政策進入推廣應用階段,該階段主要依托應用示范城市開展新能源汽車推廣應用,對公共服務領域和私人購買領域新能源汽車購置進行補貼,2013年之后在高政策補貼的刺激下,新能源汽車銷量高速發展,2014年和2015年增長率保持300%以上。

2016年開始,新能源汽車行業政策補貼力度減小,尤其是對續電續駛里程小于100KM不再給予補貼,我國新能源汽車銷量增速較2014-2015年開始放緩,但仍保持在50%的高增速。

2018年,新能源汽車行業補貼力度整體再次縮減,但對于續電續駛里程大于300KM的補貼力度有所增強,新能源汽車銷量增速增長至60%以上。

綜上分析可知,補貼政策是新能源汽車行業發展的重要因素。

——細分市場格局:純電動車是新能源汽車市場的主驅動力

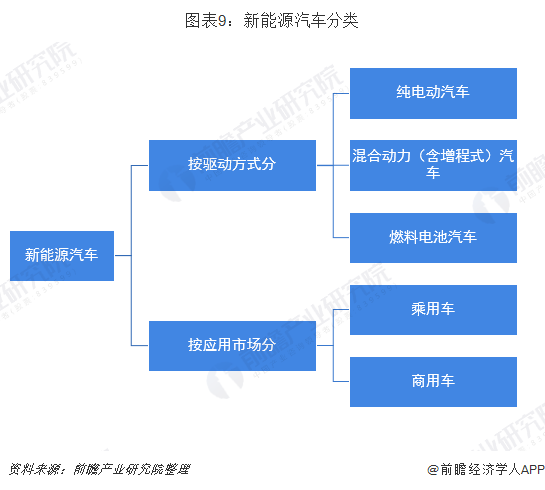

2017年1月6日,工信部發布《新能源汽車生產企業及產品準入管理規定》。根據這一最新的規定,新能源汽車是指采用新型動力系統,完全或者主要依靠新型能源驅動的汽車,包括插電式混合動力(含增程式)汽車、純電動汽車和燃料電池汽車等。以上為按照驅動方式分類,除此之外,按應用市場還可分為新能源商用車和新能源乘用車。

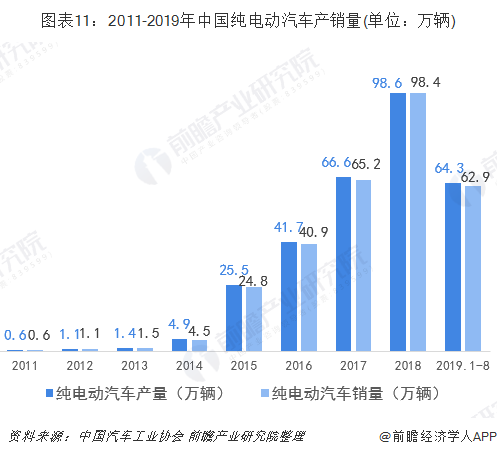

根據中國汽車工業協會數據,我國新能源汽車市場增長的主要驅動力一直是純電動汽車,2016-2019年,純電動車占比基本保持在78%-85%的區間。

注:燃料電池汽車產銷量僅千輛,上圖暫未納入考量

(1)2018年純電動汽車產銷量近百萬輛

純電動汽車市場增長是我國新能源汽車增長主要驅動力。據中汽協數據,2018年產銷量高達近百萬輛;2019年1-8月,純電動汽車產銷分別完成64.3萬輛和62.9萬輛,比2018年同期分別增長41.4%和40.8%,增速高于新能源汽車行業整體水平。

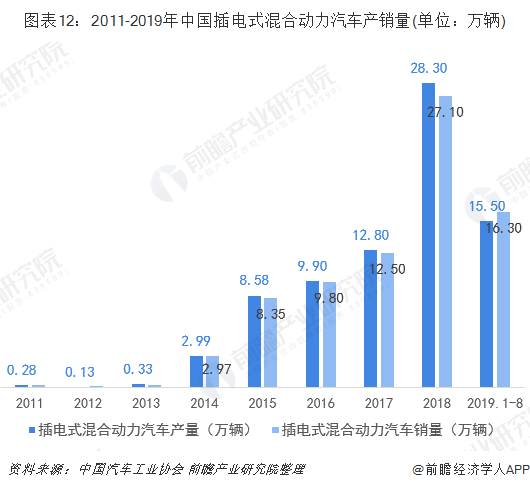

(2)插電式混合動力汽車市占率約20%

在我國新能源汽車市場上,插電式混合動力汽車一直受到純電動汽車的擠壓,主要受兩方面因素影響,第一,在政策補貼上,國家和地方對純電動汽車的補貼力度高于插電式混合動力汽車;第二,從地方路權來看,交通有關部分對純電動汽車給予的路權更寬。據中汽協數據,2018年我國插電式混合動力汽車產銷分別完成28.3萬輛和27.10萬輛; 2019年1-8月,我國插電式混合動力汽車產銷分別完成15.5萬輛和16.3萬輛,比2018年同期分別增長1.6%和5.7%。

(3)燃料電池汽車進入商業化元年,2019年1-8月產銷量同比增長7倍

目前,混合動力汽車和純電動汽車已經成功實現產業化,但燃料電池汽車仍受成本和技術的限制,產銷規模在新能源汽車中占比非常小。據中汽協的統計數據顯示,2018年國內燃料電池汽車產銷量均為1527輛,且均為商用車。2019年被稱作我國燃料電池汽車商業化元年,2019年1-8月,我國燃料電池汽車產銷分別完成1194輛和1125輛,比2018年同期分別增長7.0倍和7.3倍。

新能源汽車行業區域發展對比分析

——政策出臺情況:廣東省出臺多政策鼓勵新能源汽車應用

近兩年,除了國家層次關于新能源汽車推廣政策外,各省市都紛紛出臺了推廣應用的政策,以此推動各地的新能源汽車產業的發展。通過對近幾年全國各省市有關新能源汽車主要政策進行了匯總,收錄的省市包括:大陸主要省份和直轄市,及大部分省份的省會城市與重要城市,各地新能源汽車行業相關政策數量達214個;其中,廣東和四川政策出臺數量較為領先,廣東省出臺多個政策鼓勵和推廣新能源汽車的應用。

注:不包括省市下各區/縣對應發布的政策。

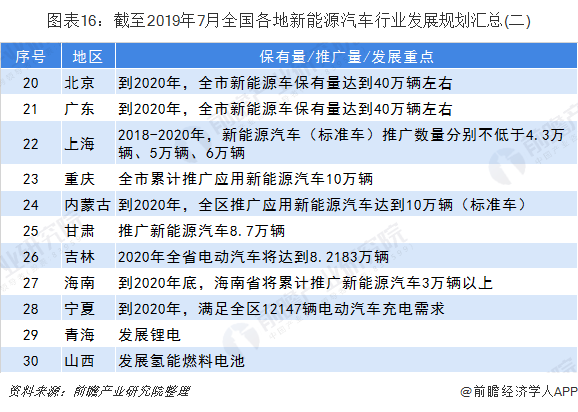

——產業發展規劃:地區各有側重,陜西省規劃2021年產能達160萬輛!北上廣一線城市規劃需求名列前茅

與國家層面新能源汽車行業的中長期發展規劃對應地,各地有關政府部門也相應出臺了各地的新能源汽車行業發展規劃及目標,匯總了中國30個省市自治區(西藏除外)的新能源汽車行業相關發展規劃。

(1)從供給端來看,陜西省龍頭地位毋庸置疑

通過匯總相關政策的發展目標,整理如下表。數據顯示,陜西省在發展新能源汽車上最具雄心壯志,規劃2021年新能源汽車產量達160萬輛;其中,西安市人民政府發布了《西安市汽車產業發展規劃(2018-2025年)》到2021年,新能源汽車產量達到60萬輛。

湖北、江西、湖南、云南、河北、浙江等地方政府規劃2020年新能源汽車省產能均為50萬輛。山東省規劃2022年產能達到50萬輛,2025年達到70萬輛。除此之外,安徽省的規劃發展目標是從產銷量,預計2020年產量達20萬輛。

注:未標明時間節點的,都是對2020年的規劃。

(2)從需求端來看,北上廣名列前茅

從需求端來看,北上廣一線城市名列前茅,這與路權、充電樁配套設施等息息相關。北京和廣東都規劃2020年新能源汽車保有量達到40萬輛,上海市規劃2018-2020年,新能源汽車(標準車)推廣數量分別不低于4.3萬輛、5萬輛、6萬輛;2018年已經超規劃完成。

——產量:安徽省排名第一,陜西或將成為行業黑馬

對比各地區有關部門發布的數據顯示,2018年TOP9地區的省份產量合計100.26萬噸,占全國總產量比重的78.94%。其中,安徽省新能源汽車產量排名全國第一,達15.8萬輛;山東省排名第二,約15萬輛;其次是陜西省和廣東省,新能源汽車產量超過13萬輛。

注:部分省份未公開產量數據,故未納入排名中。

中國汽車產業集群的抱團式發展,儼然已成為中國汽車行業的重要特征,新能源汽車也不例外。目前,中國新能源汽車產業已形成完整的產品技術研發、生產制造產業體系,地理上產業集聚效應較為明顯。以新能源汽車產業集群(整車廠)為例,已經形成泛京津冀產業集群、長三角產業集群、泛珠三角產業集群、西部產業集群、中部產業集群和東北地區產業集群等六大新能源汽車產業集群區域。可以看出,我國新能源汽車主要集中在沿海地區和中部地區這兩個大范圍,即泛京津冀產業集群、長三角產業集群、泛珠三角產業集群和中部產業集群等發展相對更為領先。

——產業聯盟建設情況:北京、廣東、四川領先

產業聯盟(Industry Alliance)是指出于確保合作各方的市場優勢,尋求新的規模、標準、機能或定位,應對共同的競爭者或將業務推向新領域等目的,企業間結成的互相協作和資源整合的一種合作模式。

根據前瞻產業研究院對全國新能源汽車產業聯盟的監測數據顯示,截至2019年6月底,全國各省市新能源汽車相關產業聯盟合計52個;其中,50個聯盟廣泛分布在全國22個省市,2個跨區域聯盟,分別是新能源及智能網聯汽車長三角聯盟(跨滬蘇浙皖三省一市)和京津冀新能源汽車與智能網聯汽車協同創新聯盟。

——生產基地:陜西省靠“西安比亞迪”以一敵百

根據前瞻產業研究院對新能源汽車產業的長期監測數據,中國新能源汽車產業基地(包括規劃建設中)數量達357個。廣泛分布在26個省市,西藏、新疆、青海和內蒙古暫未布局。其中,江蘇處于第一梯隊,生產基地數量高達78個;浙江、山東、廣東、湖北、安徽等處于第二梯隊,上海、北京、陜西、重慶、河北、河南和吉林處于第三梯隊,湖南、江西、福建等處于第四梯隊。

陜西省生產基地數據僅8個,但依靠一個“西安比亞迪”就可“以一敵百”,撐起陜西省的新能源汽車行業地位。

——企業:安徽有“江淮+奇瑞”兩大車企加持,山東有北汽,陜西有比亞迪

根據中國汽車工業協會數據顯示,2018年全國新能源汽車產量企業競爭格局中,比亞迪強勢領先;前三家車企分別為比亞迪(22.01萬輛)、上汽集團(10.33萬輛)和北汽新能源(8.47萬輛);全國新能源汽車產量前十家車企的產量達到80萬輛,占比高達60%以上。

結合新能源汽車主產區和企業布局來看,安徽省新能源汽車有奇瑞和江淮兩大車企布局加持,還有蔚來汽車等造車新勢力的進入,穩坐產量第一寶座;山東省有北汽新能源汽車萊西工廠;而陜西省新能源汽車產量主要來源于西安比亞迪汽車有限公司,統計數據顯示,2018年西安比亞迪汽新能源汽車的產量達到12.92萬輛,占陜西省新能源汽車產量的93.28%。

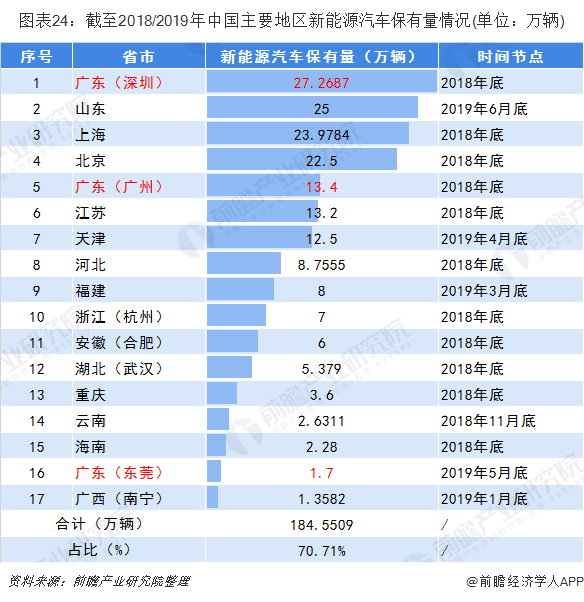

——需求端:廣東省是全國新能源汽車應用的“示范標桿”

從各地方政府發布的數據來看,廣東省是全國新能源汽車應用推廣的“示范標桿”,截至2018年底,深圳市保有量約27.2687萬輛,廣州市保有量約13.4萬輛,東莞市保有量約1.7萬輛,僅三個市合計保有量42.3687萬輛,占2018年底全國總保有量(261萬輛)的16.23%。除此之外,山東、上海和北京的新能源汽車的保有量規模均超過了20萬輛。

總的來說,新能源汽車推廣的主要市場在北京、上海、深圳等一線及新一線城市,這些城市面臨節能減排的壓力更大,新能源汽車配套政策落地快,在財政補貼、牌照資源等方面的優惠力度大。

前瞻觀點:安徽是行業“一哥”,陜西是行業“黑馬”,廣東是“標桿”

從供給端來看,安徽是新能源汽車行業“一哥”,2018年安徽省產量全國第一;陜西是新能源汽車行業“黑馬”,西安比亞迪在西安高新區一期的新能源汽車生產產能已經達到每年30萬輛的水平。2019年,總投資20.93億元的比亞迪汽車第二工廠的新能源乘用車擴建項目(年產30萬輛、年產值400億元)已經動工。

從需求端(應用)來看,廣東是新能源汽車應用推廣“標桿”,僅深圳、廣州、東莞三個市合計保有量42.3687萬輛,占2018年底全國總保有量(261萬輛)的16.23%

綜合上述分析,安徽是新能源汽車行業“一哥”,陜西是新能源汽車行業“黑馬”,廣東是新能源汽車應用推廣“標桿”。

以上數據及分析均來自于前瞻產業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT