預見2019:《2019年電影院線產業全景圖譜》(附市場規模、競爭格局、趨勢等)

2018年對于影視行業可謂是“寒冬之年”,隨著明星補稅、商譽減值、產能過剩、內容粗糙等問題的爆出,A股影視行業上市公司年報業績普遍下滑,院線行業面臨著前所未有的困境。2018年《關于加快電影院建設促進電影市場繁榮發展的意見》的實施,標志著政府鼓勵行業兼并重組,重新整合,行業發展方興未艾。

連接上下游,院線地位舉足輕重

2002年開始,我國正式實施院線制的發行體制,院線制的實行是新世紀以來中國電影改革的一個重大標志。院線是由眾多影院以特殊的資本形式組建而成,來統一管理排片及供片的機構。因此,一部電影的票房除了受其口碑本身影響,院線的支持也是片方獲勝的客觀因素之一。

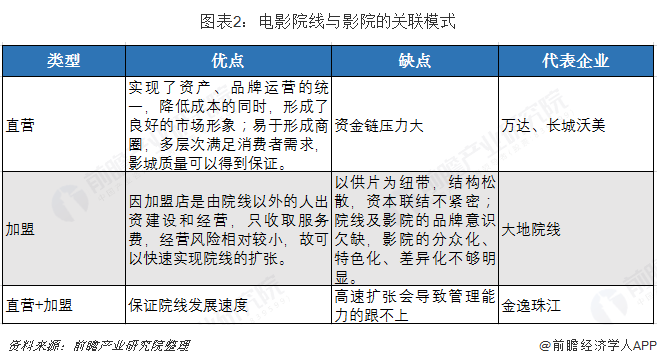

院線要遵循“統一品牌、統一排片、統一經營、統一管理”的原則,每家電影院必須加入一條院線才能拿片。作為中下游產業主導者,院線與影院的關系主要分為三種:以萬達院線為代表的資產聯結形式、簽約加盟為主的大地院線以及介于二者之間的金逸珠江院線。萬達院線旗下的影院全部直接興建,品牌度高、管理統一,但屬于重資產類型,對資本的依賴十分嚴重;大地院線雖然擴展快速,但收入結構單一,管理也難以有效統一。在我國一萬多家影院中,超過六千家影院與院線之間只是加盟關系,這些影院多分布在三、四、五線城市。

院線制明確“票房分賬”運作模式

院線制明確了產業鏈上各個環節的分成比例,所謂的“票房分賬”模式有了更為清晰的具體運作模式。所有影片收入首先繳納3.3%的特別營業稅,及5%的電影事業專項資金。剩余的91.7%認定為一部電影的“可分賬票房”。可分賬票房中,電影院及院線提留57%,中影數字提留1-3%的發行代理費。剩余的40-42%歸于電影制片方和發行方(大部分情況為40%)。

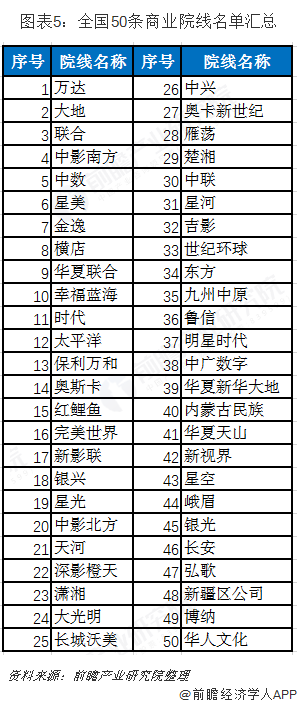

院線規模擴充至50條

2018年12月底電影局下發文件,實行新政,院線牌照關閉三年后再開放,博納影業、華人文化相繼入場,至此,全國共有50條城市院線。

影視行業面臨生存困境

2018年對于影視行業而言可謂是“寒冬之年”,隨著明星補稅、商譽減值、產能過剩、內容粗糙等問題的爆出,A股影視行業上市公司年報業績出現了普遍下滑。

過去幾年間,院線市場主要面臨的是三個問題。其一是影院端大肆擴張,影院與銀幕數量飛增,但是票房增速卻跟不上影院增速,這使得全國影院的平均上座率持續下滑,幾乎所有院線、影投都面臨著巨大的生存壓力。其二是越來越多院線存在大量加盟而非自建影院,部分院線對加盟影院幾乎沒有控制力,因此有的院線幾乎是“名存實亡”;第三是部分中小院線幾乎沒有經營和盈利能力,但是卻仍然有院線牌照,沒有明確的退出機制。

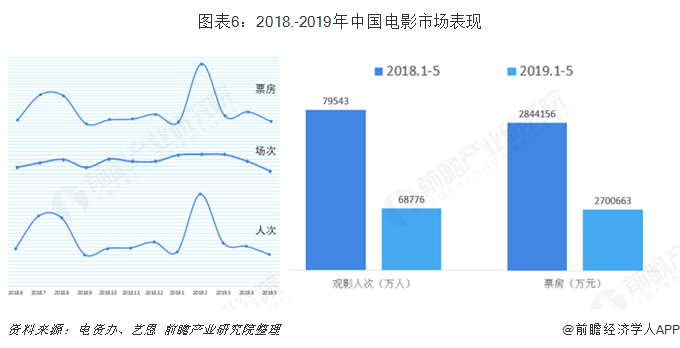

2019年整體票房承壓較大

告別了有春節檔加持的2月后,市場大盤調頭趨下。從前五個月電影市場的表現上來看,票房同比減少5%,觀影人次同比減少13.5%。

原因一:取消票補,小鎮青年開始退場

從春節檔開始,高票價成為了討論的熱點。雖然票價整體漲幅不大,但是在熱門檔期或者熱門影片上映時,票價上升基本上形成了共識。2018年下半年以來,票補正式取消,2019年一季度出票量一、二線城市占比升高,說明票補對三、四線城市的觀眾影響很大。如今,低價票補退出了歷史舞臺。大批因為票補培養起來的“新觀眾”來說,迅速退場似乎并不意外。

原因二:上游端“內容生產”存在極大不確定性

2019年大年初一當日票房收入近15億元,說明受眾市場數量龐大。但是,優質電影檔期分布不均勻,好電影集中在春節檔,導致其他時間片荒,觀眾看完電影后發現一部比一部差,所以只能依靠進口片維持市場,,上游的不穩定會延續下游的經營危機。

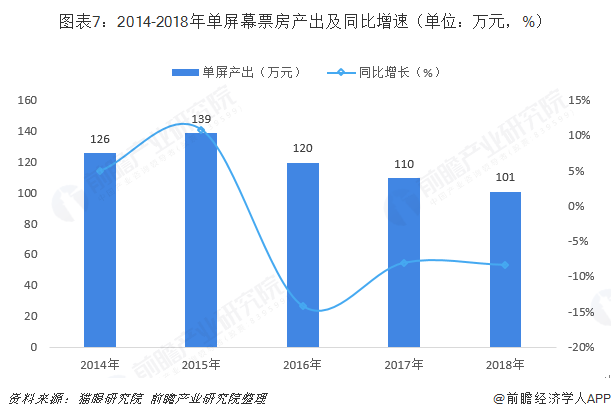

此外,今年票房下滑的主要因素在于觀眾趨于理性,現在市場完全是純內容導向、口碑導向,營銷的作用甚微。硬件下沉已經觸底,硬件的增長很難帶來總體量的提升,未來增長的關鍵還是在于內容,這一點從票房單屏產出情況可見一斑。近些年,電影市場渠道不斷下沉,屏幕數量急劇增加,2016年起單屏產出均呈負增長狀態。因此優質內容才是支撐票房的關鍵。

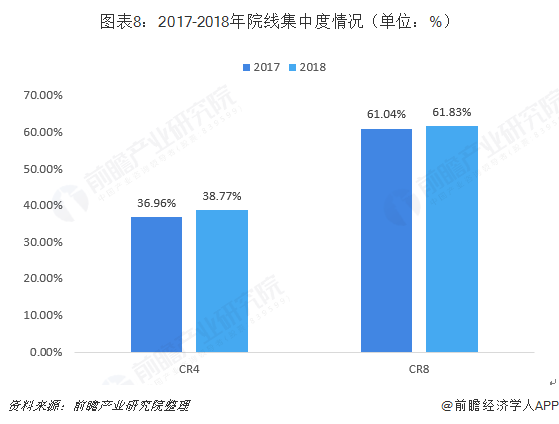

行業格局為寡占型,萬達院線是當之無愧的行業龍頭

2017-2018年,院線行業CR4>30%, 40%<CR8<70%由此可見,院線市場屬于低集中寡占型,具有寡頭壟斷的市場結構。

2012年以來中國影院的加速發展推動了整個院線的實力擴充與競爭,但是在高速發展的同時,也應當注意到整個產業的發展整體上是由幾大院線控制的,大院線發展越來越快,而小院線的發展處境越來越危艱難。

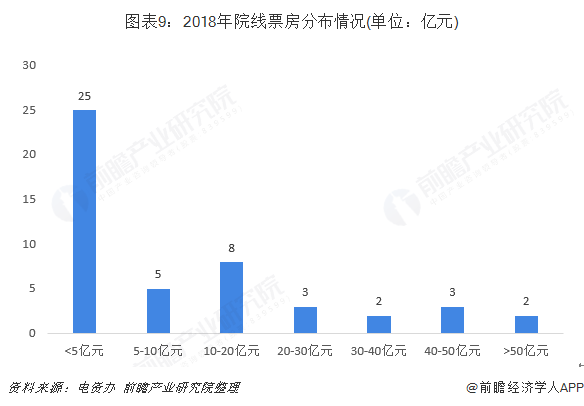

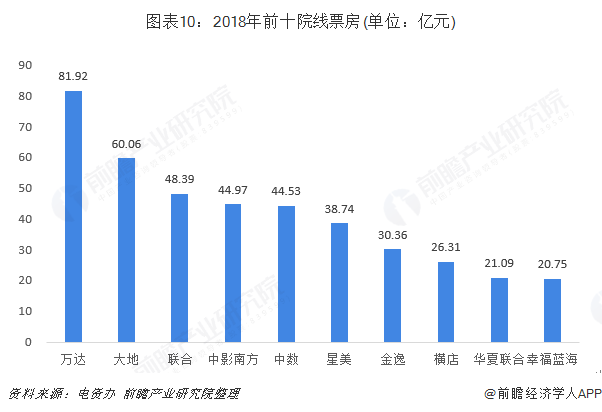

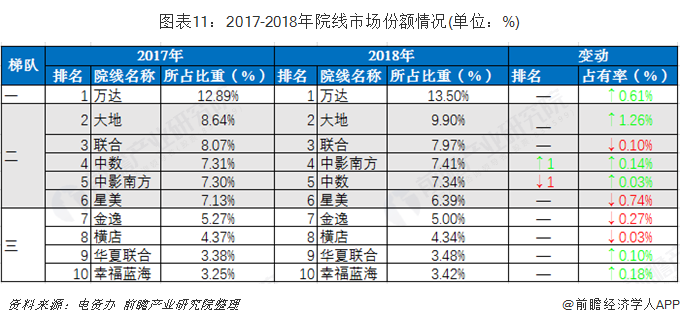

從2018年票房情況來看,電資辦統計的48條院線中,有多達25條票房在5億元以下,票房在5-20億元的院線數量次之,為13條,2條院線營收在50億元以上,分別是票房達81.92億元的萬達院線和60.06億元的大地院線,院線行業強者恒強的馬條效應越發明顯。

我國電影院線分成三個梯隊,萬達院線一枝獨秀,占市場份額的13%左右,2-6名差別不大,在6%~10%之間,7-10名差別也不大,在3%~5%之間。

行業發展趨勢:向產業上、下游進一步延伸、完善產業鏈

上游擴張

國內院線開始從單一性的電影放映企業向綜合性的電影制片、發行、放映一體化企業發展。國內的院線多數為單一性的影院經營商,暫不具備制片和影片投資能力,片商供給各條院線的影片都是清一色的,因此院線之間沒有經營特色和市場細分可言。

進入上游市場,一方面可以院線可以對影片內容進行把控,提高作品質量,在片源上與其他院線實行差異化競爭;另一方面,院線投資的影片在排片上肯定受到自家影院的照顧,發行環節也只需利用原有現成渠道即可,最終票房分賬環節中的制發放三個環節的錢都將落入自己腰包,無需與別人分配利益。

前五強院線不少已經涉及投資制片、發行以及電影后產品開發等環節,中國的院線未來必向上游產業延伸,實現制片、發行、放映一體化,打造完整的電影產業鏈和價值產出鏈。

下游兼并整合

2018年12月11日,國家電影局下發的《關于加快電影院建設促進電影市場繁榮發展的意見》提到“鼓勵發展電影院線公司”,并對成立電影院線公司提出了五項必須具備的條件,同時對于長期管理不善、經營乏力的院線公司,將實行市場退出。這意味著院線牌照將全線放開,用市場的方式推動院線整合并購及退出機制的推進,國內院線即將迎來新一輪洗牌,一些小院線可能被大院線吞并重組。

2018年,全國48條院線中票房不足5億的有25條之多;最近三年同樣有多條院線有超過3家影院因違法違規經營行為受到行政處罰,其中不乏一些影院數量數百家的院線。如果按照上述規定,將有至少30家院線不符合規定,院線整合勢在必行。

以上數據來源參考前瞻產業研究院發布的《中國電影院線和電影院運營模式及投資策略規劃分析報告》.

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了國際電影院線和電影院運營模式;第2章對中國電影院線和電影院運營現狀與模式進行了分析;第3章為您提供中國電影院線競爭格局與擴展模式的分析與解讀;...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT