預(yù)見2024:《2024年中國動漫產(chǎn)業(yè)全景圖譜》(附市場供需情況、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:奧飛娛樂(002292)、光線傳媒(300251)、祥源文化(600576)、湯姆貓(300459)、嗶哩嗶哩(BILI.NASDAQ)等

本文核心數(shù)據(jù):動漫產(chǎn)業(yè)產(chǎn)值、受眾規(guī)模、企業(yè)數(shù)量、進(jìn)口動畫電影數(shù)量及票房占比等

行業(yè)概況

1、定義

動漫,即動畫、漫畫的合稱,是集合繪畫、涂鴉、電影、數(shù)字媒體、攝影、音樂、文學(xué)等眾多藝術(shù)門類而形成的藝術(shù)表現(xiàn)形式。

動漫并無標(biāo)準(zhǔn)分類方式,按形式分可以分為動畫和漫畫等;按受眾年齡分可分為成人動漫、少年動漫、兒童動漫等;按劇情分可分為熱血、奇幻、校園等。

2、產(chǎn)業(yè)鏈剖析:下游衍生變現(xiàn)環(huán)節(jié)利潤最高

動漫產(chǎn)業(yè)不僅包括漫畫、動畫還包括下游衍生的游戲、服裝、文具、玩具等周邊、二次元社交平臺及內(nèi)容交流社區(qū)等,完整的動漫行業(yè)產(chǎn)業(yè)鏈可分為內(nèi)容生產(chǎn)、內(nèi)容傳播和衍生變現(xiàn)三個環(huán)節(jié)。

上游內(nèi)容生產(chǎn)主要參與者包括漫畫作者、動畫工作室、動畫制作公司;中游內(nèi)容傳播環(huán)節(jié)包括電影院線、電視臺、在線漫畫平臺和在線視頻平臺四個渠道;下游衍生變現(xiàn)環(huán)節(jié)則可分為實物衍生品開發(fā)及銷售、泛娛樂內(nèi)容開發(fā)和運(yùn)營兩部分。

動漫產(chǎn)業(yè)鏈條各環(huán)節(jié)交叉較多,下游衍生變現(xiàn)為產(chǎn)業(yè)鏈中利潤最高的環(huán)節(jié),因此動漫企業(yè)大多在主要業(yè)務(wù)的基礎(chǔ)進(jìn)行了產(chǎn)業(yè)鏈的延伸,尤其是將上游的內(nèi)容生產(chǎn)和下游的衍生變現(xiàn)環(huán)節(jié)相結(jié)合,通過“IP+產(chǎn)業(yè)”的閉環(huán)實現(xiàn)盈利。中游內(nèi)容傳播則需借助平臺實現(xiàn),企業(yè)也可通過這一環(huán)節(jié)向動漫產(chǎn)業(yè)上下游延伸,借助自有平臺優(yōu)勢快速進(jìn)入動漫市場,典型案例如騰訊控股、嗶哩嗶哩、閱文集團(tuán)等。

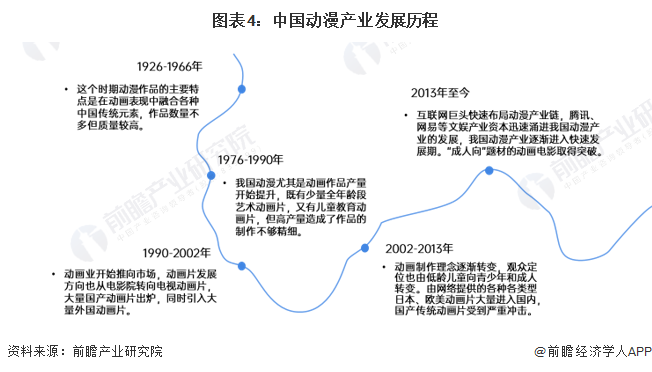

行業(yè)發(fā)展歷程:互聯(lián)網(wǎng)推動動漫產(chǎn)業(yè)快速發(fā)展

中國動漫的發(fā)展起步較早,從20世紀(jì)20年代開始制作動畫,1926年萬氏兄弟拍攝的第一部無聲動畫片《大鬧畫室》和1941年的亞洲第一部動漫長篇《鐵扇公主》對我國早期的動漫電影產(chǎn)生了深遠(yuǎn)的影響。隨后由于文革十年的停滯以及改革開放后受到國外動畫作品的沖擊,中國原創(chuàng)動畫走向衰落。進(jìn)入21世紀(jì),國家出臺政策對中國動漫產(chǎn)業(yè)大力扶持,加上互聯(lián)網(wǎng)時代的到來,文化傳播途徑增加,大量資本涌入動漫產(chǎn)業(yè),國產(chǎn)動漫重新興盛起來,并持續(xù)快速發(fā)展。

行業(yè)政策背景:大力扶持國產(chǎn)動漫發(fā)展

我國正在把包括動漫產(chǎn)業(yè)在內(nèi)的文化產(chǎn)業(yè)建設(shè)成國民經(jīng)濟(jì)支柱。國家相應(yīng)推出了一系列推進(jìn)動漫文化產(chǎn)業(yè)發(fā)展的政策,從限播措施、稅收優(yōu)惠、版權(quán)規(guī)范等方面全力扶持我國動漫產(chǎn)業(yè),尤其是國產(chǎn)動漫的發(fā)展。

2006年,在國產(chǎn)動漫受到外國動漫沖擊的環(huán)境下,《關(guān)于推動我國動漫產(chǎn)業(yè)發(fā)展若干意見》及《廣電總局進(jìn)一步規(guī)范電視動畫片播出管理的通知》出臺,開始限制國外動漫節(jié)目播出時間,扶持我國動漫產(chǎn)業(yè)發(fā)展。2013年稅務(wù)總局發(fā)布《關(guān)于動漫產(chǎn)業(yè)增值稅和營業(yè)稅政策的通知》,在增值稅、營業(yè)稅方面給予動漫產(chǎn)業(yè)相關(guān)稅收優(yōu)惠政策。2017年國務(wù)院發(fā)布《關(guān)于印發(fā)2017年全國打擊侵犯知識產(chǎn)權(quán)和制售假冒偽劣商品工作要點的通知》,進(jìn)一步加大網(wǎng)絡(luò)文學(xué)、影視、動漫、教材等領(lǐng)域和電子商務(wù)、軟件應(yīng)用商店等平臺版權(quán)整治力度,規(guī)范動漫產(chǎn)業(yè)發(fā)展。

2021年《“十四五”文化產(chǎn)業(yè)發(fā)展規(guī)劃》發(fā)布,提升動漫產(chǎn)業(yè)質(zhì)量效益、打造中國動漫品牌、促進(jìn)動漫“全產(chǎn)業(yè)鏈”和“全年齡段”發(fā)展成為政策重點。

行業(yè)發(fā)展現(xiàn)狀

1、動漫產(chǎn)業(yè)受眾規(guī)模:泛二次元人群即將達(dá)5億人

二次元人群是動漫產(chǎn)業(yè)發(fā)展的中堅力量,區(qū)別于低幼動漫市場,二次元動漫市場由于受眾人群年齡更大、消費力更強(qiáng),具有更強(qiáng)的競爭力。近年來二次元文化在我國普及程度越來越廣,大部分95后、00后都飽受二次元文化熏陶,對動漫需求也更高。

根據(jù)《中國二次元內(nèi)容行業(yè)白皮書》發(fā)布的數(shù)據(jù)顯示,我國泛二次元用戶規(guī)模不斷增長,2021年達(dá)到近4.6億人,其中核心二次元用戶規(guī)模為1.1億人。初步統(tǒng)計2023年,二次元用戶規(guī)模達(dá)到4.9億人,其中核心二次元用戶達(dá)1.2億人。隨著我國二次元用戶主力群體Z世代經(jīng)濟(jì)逐漸獨立,用戶付費能力持續(xù)提高,這將進(jìn)一步帶動我國動漫產(chǎn)業(yè)發(fā)展。

注:2023年為初步統(tǒng)計數(shù)據(jù)。

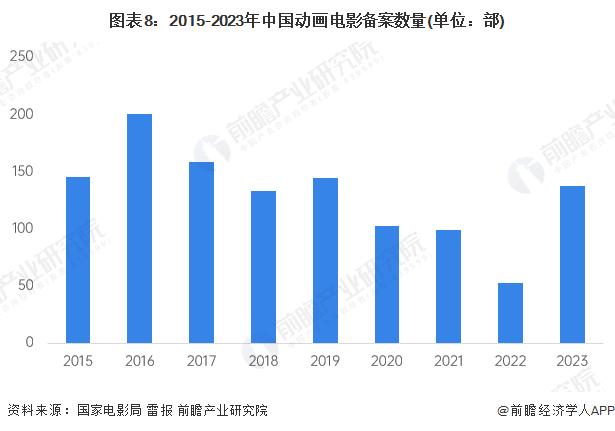

2、2023年國產(chǎn)電視/電影動畫備案數(shù)量有所回升

2007-2011年,國家采用稅收優(yōu)惠和補(bǔ)貼雙管齊下的政策扶持動畫原創(chuàng)企業(yè),我國電視動畫備案數(shù)量逐年增長,2010年電視動畫備案數(shù)量甚至達(dá)到了601部。

2013年后,國家減少對企業(yè)的補(bǔ)貼,同時積極鼓勵動畫原創(chuàng)企業(yè)重視產(chǎn)品質(zhì)量,我國電視動畫制作行業(yè)開始探索新道路,從追求數(shù)量開始往追求質(zhì)量和效益轉(zhuǎn)變。

2020年疫情的爆發(fā)并未影響我國電視動畫的備案及發(fā)行熱情,2020年我國電視動畫備案數(shù)量呈現(xiàn)增長態(tài)勢。2023年,國產(chǎn)電視動畫備案數(shù)量接近600部。

與電視動畫不同,2020年我國動畫電影備案數(shù)量受疫情影響大幅下降,2020年僅為102部,較2019年下降29%。2023年,全國動畫電影備案數(shù)量超過130部。

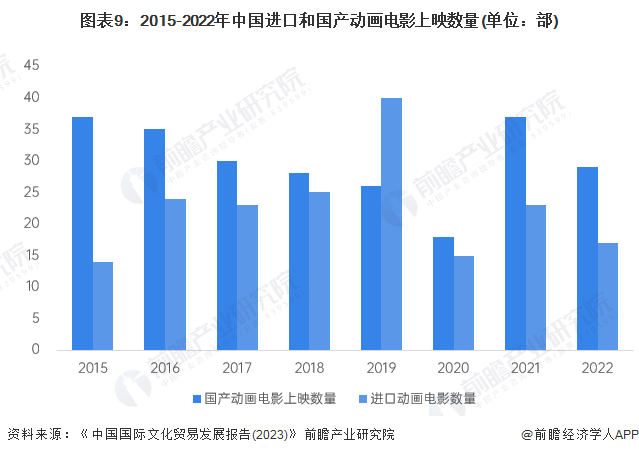

3、動漫產(chǎn)業(yè)進(jìn)口情況:國產(chǎn)動畫電影逐漸替代進(jìn)口

隨著國家政策對國產(chǎn)動漫支持力度的不斷加大,2020-2022年,我國國產(chǎn)動畫電影上映數(shù)量大于進(jìn)口。2022年,國產(chǎn)動畫電影《熊出沒?重返地球》和《新神榜:楊戩》均獲得不錯的票房,全年國產(chǎn)動畫電影上映數(shù)量達(dá)到29部,進(jìn)口有17部。

注:截至2024年3月,2023年數(shù)據(jù)暫未發(fā)布。

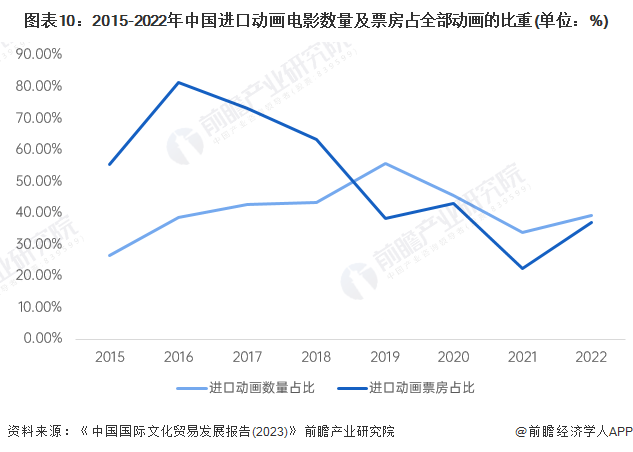

從進(jìn)口動畫占比來看,2019-2022年,進(jìn)口動畫電影數(shù)量占比整體雖仍在上升,但票房占比卻呈下降趨勢。可見需求層面,國產(chǎn)動漫正在逐漸替代進(jìn)口,國漫發(fā)展勢頭正盛。

注:截至2024年3月,2023年數(shù)據(jù)暫未發(fā)布。

4、動漫產(chǎn)業(yè)市場規(guī)模:動漫總產(chǎn)值達(dá)3000億元

近年來,我國動漫產(chǎn)業(yè)快速發(fā)展,產(chǎn)值從“十五”期末不足100億元,增長到“十一五”期末(2010年)的470.84億元,年均增長率超過30%。2014年以來,我國動漫內(nèi)容生產(chǎn)實力進(jìn)一步提升,類型和題材日趨多元化,在國家政策、資金、基地建設(shè)扶持以及互聯(lián)網(wǎng)發(fā)展的大背景下,動漫生產(chǎn)集群初現(xiàn)端倪,動漫展會和交易氣氛活躍,動漫生產(chǎn)與移動終端和互聯(lián)網(wǎng)結(jié)合日益緊密,市場規(guī)模穩(wěn)步擴(kuò)大。根據(jù)北京動漫游戲產(chǎn)業(yè)協(xié)會發(fā)布的統(tǒng)計數(shù)據(jù),2021年,中國動漫產(chǎn)業(yè)總產(chǎn)值小幅下降,為2111億元。根據(jù)中國動畫學(xué)會數(shù)據(jù),2023年中國動漫產(chǎn)業(yè)總產(chǎn)值突破3000億元。

行業(yè)競爭格局

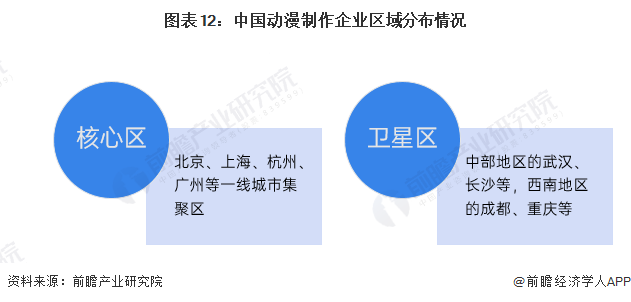

1、區(qū)域競爭:動漫制作主要集中在經(jīng)濟(jì)發(fā)達(dá)地區(qū)

目前,國內(nèi)動畫制作公司主要分布在一線城市、省會城市或高校集中、經(jīng)濟(jì)發(fā)展較好的二三線城市,并初步形成了分別以北京為中心、以上海、杭州為中心、以廣州為中心的三個區(qū)域產(chǎn)業(yè)集群,圍繞武漢、長沙的中部地區(qū),圍繞成都、重慶的西南地區(qū)在近幾年也有較快速的發(fā)展,但規(guī)模相對較小。

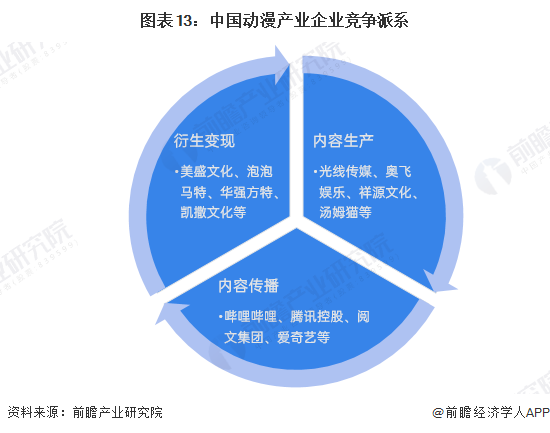

2、企業(yè)競爭:三足鼎立格局,衍生變現(xiàn)業(yè)務(wù)成為重點

我國動漫產(chǎn)業(yè)競爭大體上可以按企業(yè)最主要參與的產(chǎn)業(yè)鏈環(huán)節(jié)分為內(nèi)容生產(chǎn)、內(nèi)容傳播、衍生變現(xiàn)三個派系。

內(nèi)容生產(chǎn)代表企業(yè)有光線傳媒、奧飛娛樂、祥源文化、湯姆貓等,大部分企業(yè)在著力打造自有IP的同時也布局衍生變現(xiàn)業(yè)務(wù);內(nèi)容傳播代表企業(yè)有嗶哩嗶哩、騰訊控股、閱文集團(tuán)、愛奇藝等,其中嗶哩嗶哩、騰訊和愛奇藝均為國內(nèi)頭部視頻網(wǎng)站,閱文集團(tuán)則擁有QQ閱讀、起點中文網(wǎng)等知名文字閱讀品牌;衍生變現(xiàn)環(huán)節(jié)代表企業(yè)有美盛文化、泡泡馬特、華強(qiáng)方特、凱撒文化等,美盛文化是動漫衍生品全球龍頭,泡泡馬特是國內(nèi)領(lǐng)先潮流文化娛樂公司,華強(qiáng)方特則是全球前五大主題公園集團(tuán)之一。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、產(chǎn)業(yè)鏈進(jìn)一步整合,國產(chǎn)IP特色化趨勢加劇

目前我國動漫產(chǎn)業(yè)正處于快速發(fā)展階段,產(chǎn)業(yè)鏈上下游融合、全年齡向發(fā)展以及IP國產(chǎn)特色化成為這一階段發(fā)展趨勢。

中國動漫產(chǎn)業(yè)發(fā)展的終極目標(biāo)是對標(biāo)美國好萊塢,出現(xiàn)像迪士尼、NBC環(huán)球這樣涉足產(chǎn)業(yè)上中下游,實現(xiàn)業(yè)務(wù)多元化發(fā)展的巨頭型企業(yè)。因此越來越多的頭部企業(yè)和明星企業(yè)不滿足于只涉足單一領(lǐng)域,開始將業(yè)務(wù)觸角向產(chǎn)業(yè)鏈上下游延伸。而成人的消費能力顯然大于低齡群體,隨著下游衍生品領(lǐng)域的不斷開發(fā),我國動漫產(chǎn)業(yè)向全年齡向發(fā)展也成為必然趨勢。內(nèi)容趨勢方面,近年來富有國產(chǎn)特色的IP在中國動漫中出現(xiàn)的頻次正在提高,特別是神話傳說類題材深受市場歡迎,國產(chǎn)IP特色化趨勢正在加劇。

2、文化消費水平的提高帶動動漫市場持續(xù)增長

目前國內(nèi)正處于文化消費能力和水平高速增長的黃金時代,未來一段時間,動漫用戶規(guī)模不斷擴(kuò)大,市場需求不斷增加,政策措施不斷完善,這些都將促進(jìn)動漫產(chǎn)業(yè)的進(jìn)一步發(fā)展。預(yù)計2029年我國動漫產(chǎn)業(yè)市場規(guī)模將突破4700億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國動漫產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對動漫產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來動漫產(chǎn)業(yè)發(fā)展軌跡及實踐經(jīng)驗,對動漫產(chǎn)業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT