預見2019:《2019年中國SAAS產業全景圖譜》(附市場規模、競爭格局、發展趨勢)

近年來,我國云計算行業發展受到國家高度重視,其中SAAS領域已經發展成為云計算最大的細分領域,市場規模遠超過IaaS和PaaS領域,下游應用用戶已經突破20萬戶,不過其市場格局還較為分散。此外,SAAS行業投資“風口”發生遷移,逐步偏向數字化發展。

SaaS產業發展概述

SaaS(軟件即服務)是云計算的一種服務模式。在SaaS服務模式下,服務提供商將應用軟件統一部署在自己的服務器上,用戶無需管理和控制底層的基礎設施,通過互聯網按需定購指定的應用軟件服務,并根據服務量、服務時間或其他方式支付費用。

按照服務客戶的范圍可以將SaaS服務分為通用型SaaS和垂直型SaaS。通用型SaaS適用于全行業,以通用的管理工具和技術工具為主,包括即時通訊、協同OA、財務管理、人力資源管理等服務。垂直型SaaS服務于特定類型的行業客戶,提供更加有針對性、更貼近客戶業務需求的軟件服務。

行業進入高速發展階段,復合增長率超40%

國內SAAS行業的開端大約在2004-2005年左右,個別企業在傳統C/S架構軟件之外推出B/S架構的軟件,成為國內SAAS產品的雛形。但由于SAAS的概念在國內仍屬新興事物,大多企業對此認知十分有限,實際買賬不多,國內的第一輪SAAS浪潮很快歸于平靜。到2010年后,突然被熱炒的云計算概念將SAAS再度拉入人們的視野。隨著近些年人們對“云”的認知不斷提升,企業對SAAS的接受度不斷提高,帶動起新一輪的風潮:SAAS的各個細分領域內都涌現出一批創業公司,雖然整體市場基數不大,服務質量也有待提高,但處于高速發展階段。

與國外成熟市場相比,我國企業呈現信息化程度較低的情況,特別是中小企業,其信息化程度為10%左右。伴隨著互聯網的不斷普及,企業信息化程度不斷提高,中小企業對公有云服務的需求明顯擴大。據中國信通院數據顯示,2018年,中國公有云市場規模達到382.5億元,相比2017年增長44.4%。互聯網企業需求保持高速增長,傳統企業上云進程加快,拉動了公有云市場規模快速增長。2019年中國公有云市場將繼續保持高增速,預計市場規模將達到521.1億元。

我國SaaS市場已開始進入高速發展階段,根據中國信通院的數據,2018年中國SaaS市場規模達到232.1億元,同比增長37.6%。根據IDC的報告,2021年中國SaaS市場規模有望突破323億元,2018-2021年年復合增長率預期將超過30%。

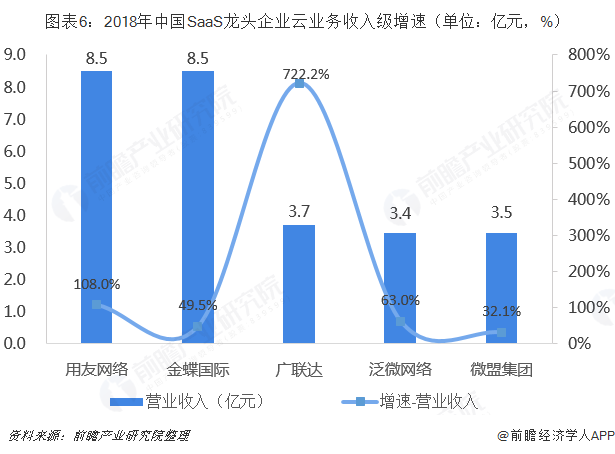

擁有堅實客戶基礎,龍頭企業云業務收入快速增長

對于一家SaaS公司而言,影響其業績的關鍵因素為付費用戶量、續費率和客單價。SaaS服務的付費用戶量取決于公司的服務能力,具體而言,及時提供專業的SaaS產品來盡可能滿足客戶的需求的能力。2013年我國企業SaaS付費用戶規模僅為1.3萬戶,2018年付費用戶規模已達23萬戶,2013-2018年復合增長率達到78%,表明我國企業用戶對SAAS服務形式的認可大幅提升,預計2019年將達到54.6萬戶。

目前龍頭企業SaaS應用產品豐富并且具備平臺基礎,加上傳統軟件本身較高的滲透率,所以保持較高的續費率。其中,金蝶國際和用友網絡為國內ERP廠商兩大龍頭,進入SaaS領域較早,分別在2007年和2010年開始轉型云端,且云業務主要以SaaS為主。用友網絡和金蝶國際均有著豐富的運營經驗和堅實的客戶基礎,近年雖云業務客單價均有所降低,但隨著用戶量的增長,云業務收入快速增長。2018年,用友云和金蝶云營收增長率分別為108.0%和49.5%。此外,廣聯達造價業務SaaS轉型進度加速,2018年云收入3.7億元,同比增長717%。

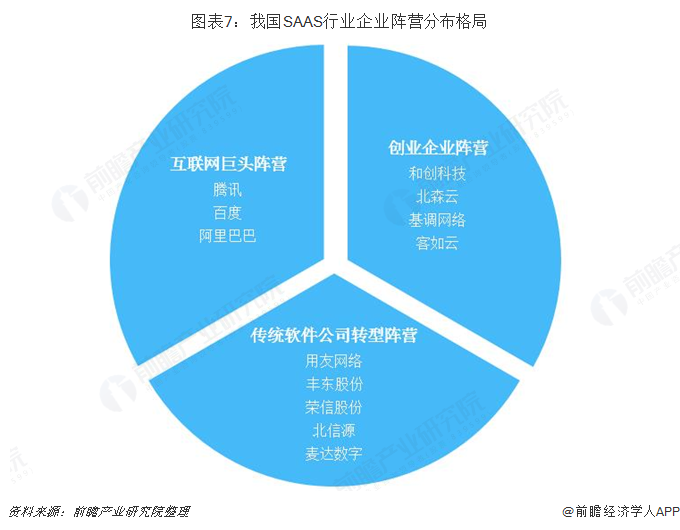

三大陣營已經形成,傳統軟件公司轉型明顯

經過多年發展,目前中國SAAS行業的已經形成了三大陣營包括創業公司、互聯網巨頭和傳統軟件轉型。其中,創業公司、傳統軟件公司更多參與相對細分的市場以獲取壁壘。而互聯網公司更多從IM協同功能入手打造平臺化的生態系統,在自己核心應用的基礎上重點發展第三方應用的開發,培育移動辦公應用生態圈。

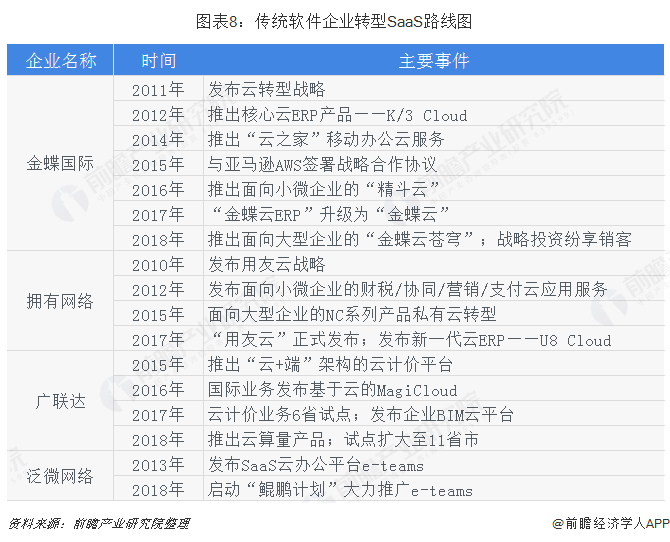

由于SaaS行業景氣度、成長確定性高,國內SaaS企業通過借鑒海外SaaS企業經驗發展路徑及商業模式更加清晰,行業整體性成長機會逐步獲資本市場認可。傳統軟件公司向SAAS轉型的案例較多,其中用友網絡2010年成立子公司暢捷通從事針對中小企業的軟件及云服務業務。而金蝶國際成立互聯網事業部獨立運營云服務業務。由上可見,國內外的傳統軟件巨頭都采取了相對獨立的組織架構進行SAAS業務轉型。此舉有利于提升企業內部的業務發展效率。

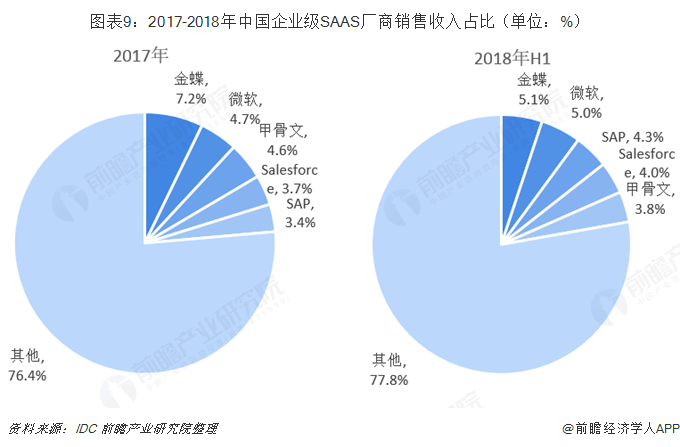

市場呈高度分散化,競爭格局較不穩定

據IDC數據顯示, 金蝶在2018 H1中國企業級SAAS廠商銷售收入占比5.1%,是國內SAAS品牌銷售份額占比最多的。其中排名第二的是微軟的5.0%,SAP的4.3%,Salesforce的4.0%,甲骨文的3.8%。

從集中度來看,2018H1我國SAAS行業CR5為22.2%,較2017年的23.6%下降了1.4個百分點。其中,市占率第一的金蝶國際近兩年云業務發展迅猛,但市場占比也從2017年7.2%下降至2018年5.1%。整體來看,我國當前SAAS行業格局較為分散。

細分領域“獨角獸”還未出現,云CRM年復合增長40%+

對比發達國家市場,中國SaaS市場依舊處于初級的高速發展階段,發展相對成熟的細分市場有CRM、OA、IM以及協同應用市場,并且,各個細分領域并沒有出現“獨角獸”類的標桿企業。其中CRM和OA是規模較大的細分領域,誕生了Salesforce和Workday等重量級公司,另外還有一些領域例如APM/客服等,也有相應的上市公司例如Newrelic以及Zendesk。

國內CRM產品曰趨成熟,市場競爭力也不斷增強,推動了國內大型企業CRM系統國產化程度的持續上升。國內客戶市場形態和銷售模式與國外企業相差較大,需求差異造成國外CRM產品很難適用。從過去接觸企業的經歷來看,企業同時在國夕卜和國內CRM選型時,大多數企業都選擇了國內軟件,以此可以看出這一趨勢在逐步增加。據T研究組織數據顯示, 2018年,CRM的市場份額為65.0億元,其中云CRM的規模為14.4億元,近五年我國云CRM市場復合增速高達44%。

行業“風口”轉移,“新五大”行業占近50%

行業垂直型SaaS為特定行業提供SaaS服務,目前多為某一垂直領域中的傳統軟件商或行業解決方案服務商并行提供的SaaS服務,主要覆蓋的行業有:金融、教育、制造、建筑地產等。由阿里云發布《2017中國SAAS用戶研究報告》顯示,2017年,中國64.5%的SAAS用戶企業聚集在金融、教育、制造業、建筑地產、軟件開發五大風口,其中金融行業SAAS應用占中國SAAS行業應用的18.9%,份額第一。

由阿里云發布《2018-2019中國SaaS市場洞察報告》顯示,2018年中國49.6%的SAAS用戶企業聚集在制造業、金融、電子商務、互聯網服務、軟件開發新五大行業,新五大行業多數與大數據有關。與2017年五大行業對比可知,SAAS行業“風口”發生遷移,逐步偏向數字化發展。

投資活躍度有所降溫,數據服務備受關注

從投資事件數量上來看,國內SaaS投資活躍度略有下降,但整體而言還是比較穩定的,中間的波動也是隨著特定時間節點(如春節)產生的。2019年1-4月,國內SaaS行業共發生52起融資。其中,1月融資11起;2月受春節假期影響,融資僅有4起;3月融資14起;4月融資23起。無論是融資總數還是單月數量,2019年融資事件數量都無法與2018年同期相提并論,2019年前4月融資數量僅為2018年同期的40%。

從融資輪次的角度來看,2019年前4月的融資事件會發現,去掉戰略投資事件后,B輪前的早期投資共19起,B輪后(包含B輪)的事件共16起,分布比較平均。

2019年前4月SaaS投資,數據服務非常受投資人關注,融資數量達到了28起,這些獲得融資的數據服務公司,多數服務于政府、金融以及大型企業。其余領域融資數量分布較為均勻,人力資源7起;銷售營銷6起;客戶服務3起;法律服務和辦公OA領域各融資1起。

當前,政府及大型企業對數字資產價值的理解和重視也大幅提升,國內ToB市場已經進入了云計算+大數據+人工智能的時代,數據服務公司得到更多的融資,剛好符合當前國內SaaS產業的發展規律。

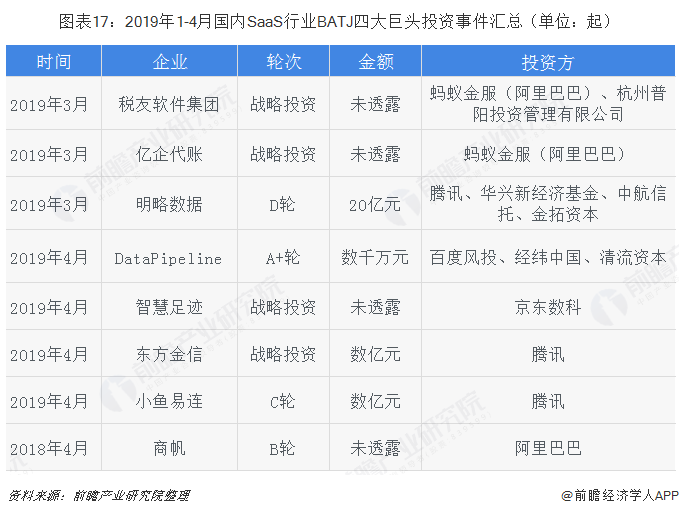

2019年1-4月,阿里巴巴、騰訊在國內SaaS行業各完成3起投資;百度、京東各投資了1起。BATJ四大巨頭總計投資8起,占總體比例為15%。另外,其他知名投資公司如IDG和經緯中國投資也不多,各為2起。剩余投資公司絕大多數只在SaaS行業出手一次。

未來中國SAAS行業發展趨勢分析

經過研究分析,前瞻認為,未來中國SAAS行業將呈現出如下發展特點:

——水平垂直化混合型發展,未來3-5年,中國SAAS產品將進一步向“垂直化”發展。企業級SAAS通用型廠商未來會加大特定行業定制化服務。各大垂直行業細分領域也會不斷涌出新興SAAS廠商和傳統軟件轉型廠商。

——中小型企業依舊是主要戰場,由于中小型企業流程化、規范化水平相比大型集團型企業偏低一些(根據36氪數據,中小企業信息化程度僅有10%左右),以及受到成本和效率等方面的考慮,對SAAS產品的接受程度遠遠要高于大型企業。因此,未來3-5年,中小型企業依舊是SAAS產業的主要需求市場。

——行業快速增長,重點挖掘垂直細分領域的潛在龍頭,截至目前,在ERP、CRM等核心企業管理軟件SAAS服務領域,相比于國際市場,我國仍缺乏有力的國內領導者。但是隨著SAAS市場的快速增長,近年來在SAAS領域有布局的企業的云業務都取得了不錯的增長。而對于上市公司而言,大部分以云轉型企業為主。其中專業垂直型SAAS潛在龍頭和行業垂直型SAAS龍頭由于已經具備產品優勢且豐富的產品經驗,在云轉型過程中更加得心應手,而且轉型過程中有望為SAAS廠商帶來面向中小型企業的增量市場,有望成為細分領域潛在龍頭。

更多數據參考前瞻產業研究院發布的《中國SAAS(軟件運營服務)行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對SAAS(軟件即服務)行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來SAAS(軟件即服務)行業發展軌跡及實踐經驗...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT