預見2019:《中國醫療人工智能產業全景圖譜》(附市場規模、產業布局、投資現狀、趨勢等)

醫療人工智能產品多樣化,下游需求旺盛

醫療人工智能產業上游主要是為行業提供基礎技術支持的行業,如醫療數據挖掘、算法等,典型企業有碳云智能、連心醫療、大數醫達。下游主要為醫療人工智能技術的應用層,主要的應用場景有醫學影像、虛擬助手、藥物研發、健康管理、疾病風險預測、病歷/文獻分析,代表企業包括科大訊飛、華大基因、圖瑪深維、博奧生物等。而在醫療人工智能技術行業,我國涌現出了一大批企業,這些企業開發出了針對醫療行業應用的各種醫療人工智能產品,如智能影像輔助診療系統、導診機器人、語音電子病歷等。

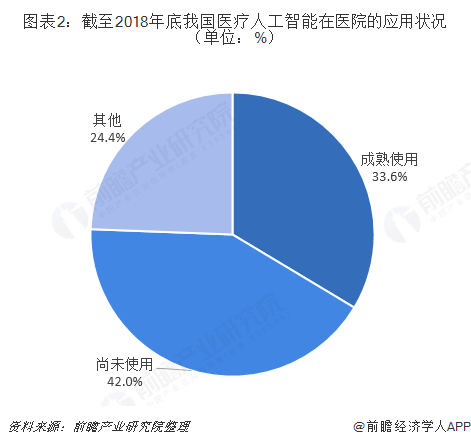

在下游需求方面,中國醫療行業長期存在優質醫生資源分配不均,診斷誤診漏診率教改,醫療費用成本過高,醫生資源供需缺口大等問題。而在中國醫療改革逐步推進,分級診療逐步落地的過程中,這種問題更加突出。除此之外,我國醫療資源分布嚴重不均等,三甲醫院主要集中在北上廣深和省會城市,集中了大量優質的醫護資源,使得大量病患涌入這些城市。而大部分時間大醫院因為收治大量常見病、多發病患者,造成看病難、看病貴,浪費了寶貴的醫療資源,使重癥、急癥患者難以得到及時救治。因此在此背景下,人工智能將在各種場景的共同作用下,提高醫療服務水平,改善現有現狀。根據統計,截至2018年底,我國醫院部署人工智能應用并成熟使用的占比僅為33.6%,仍有42%的醫院并未嘗試接入人工智能技術。

AI+醫療政策助推,促行業快速發展

近年來,國家發布多條全國性政策和醫療人工智能專項政策,充分體現國家層面上對 AI+醫療領域的重視。2018年4月,國務院辦公廳印發國家衛健委等部委研究起草的《關于促進“互聯網+醫療健康”發展的意見》。《意見》釋放出多重政策利好。1)承認“互聯網醫院”的合法性;2)支持處方外流;3)推進“互聯網+”醫保結算服務。此外,醫療電子信息的“確權”研究工作正在進行;《意見》明確,到2020年,二級以上醫院普遍提供分時段預約診療、智能導醫分診、候診提醒、檢驗檢查結果查詢、診間結算、移動支付等線上服務。

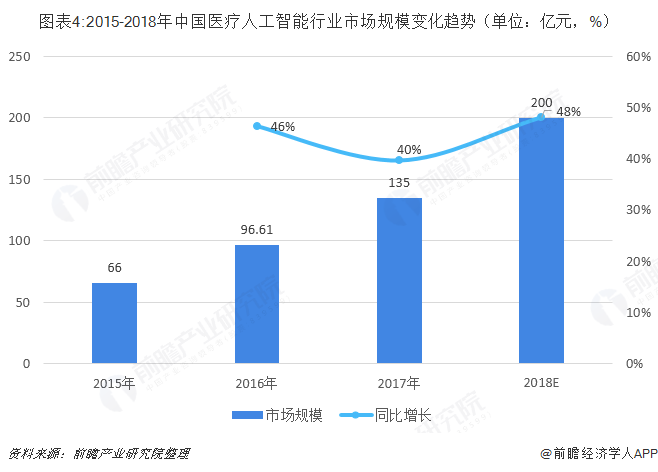

在國家政策層面的推動下,我國醫療人工智能行業市場規模得到了快速擴容,2015-2017年的復合增長率達到了43%,由此可以看出行業潛力巨大。據IDC統計數據,到2025年人工智能應用市場總值將達到1270億美元,其中醫療行業將占市場規模的五分之一。

企業產品布局呈分散趨勢,主要集中在兩大領域

自2011年Watson奠定其醫療的商業發展方向,已經有7個年頭,這7年人工智能在世界范圍內發展得風生水起,無數企業緊隨潮流,深度學習算法也經過了多次換代,但浪潮過后,也有一大批企業應聲倒閉。現在,全球范圍內幸存下來的企業已經逐漸在醫療人工智能領域組成頭部陣營,深度學習過程下各企業都能為自己的AI產品報出一個準確高的數字,然而新時代已經不再是一個唯算法的時代,衡量AI好壞的也不再是一個數字或是人機大戰的成果可以評判的,因此只有讓人工智能技術在醫院得到廣泛應用才能長久存活下去。

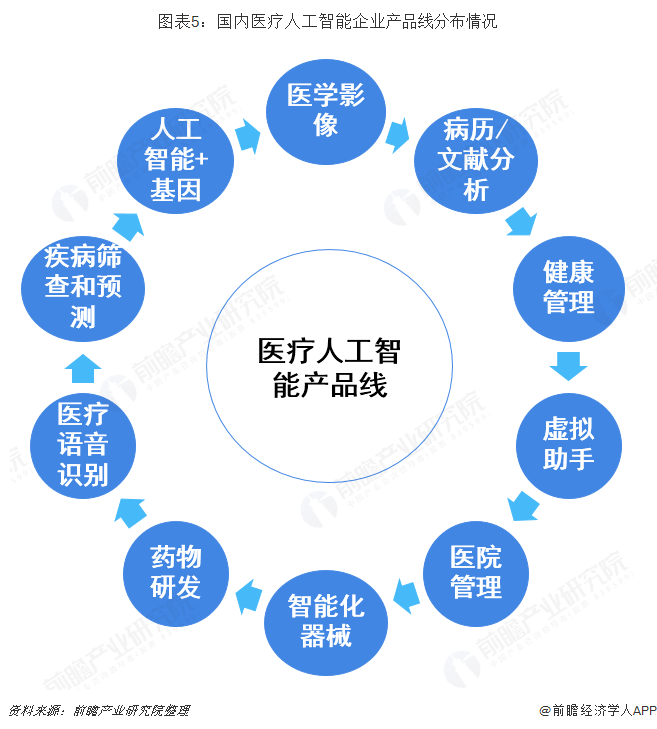

目前,國內AI醫療產業的爭奪聚焦于落地環節。據統計,截至2018年9月底,共有108家醫療人工智能企業在市場上活躍,并且這100多家企業的醫療人工智能第一代產品已經發展成熟,產品主要布局在醫學影像、病歷/文獻分析、健康管理、醫院管理、虛擬助手等10大領域。

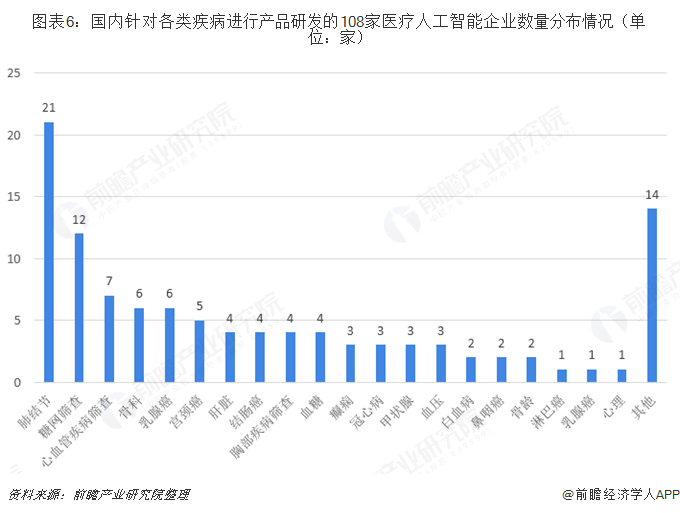

從這108家企業產品研究方向可以看出,肺結節篩查、糖網篩查是兩大熱門方向,集結的醫療人工智能企業數量共計有33家,占比約30.6%;但同時也有相當多的企業將目光投向了心血管類疾病方面,企業數量超過了10家,由此可以看出國內醫療熱工智能企業產品呈現出分散趨勢。

從各類醫療人工智能產品具體的布局企業來看,兩大熱門產品醫學影像和疾病風險預測聚集的企業較多,根據統計,目前有43家企業提供醫學影像服務,主要有阿里云、翼展科技、昕健醫療等;有45家企業提供疾病風險預測服務,這些企業有圖瑪深維、貝瑞健康、博奧生物等。下表為國內典型醫療人工智能產品及主要布局企業。

行業備受資本青睞,但存在投資聚集化現象

近年來,醫療人工智能行業發展較快,也因此受到了資本的青睞。根據統計,2012-2017年我國醫療人工智能行業融資金額總體上升。2018年前三季度,國內醫療人工智能行業投融資次數為39次,融資金額合計約26.2億元;與2017年同期相比,在披露的融資總規模上,同比增長128.42%。

人工智能技術在醫療健康行業的應用,可分為病歷/文獻信息分析、醫學影像診斷、醫學語音識別、虛擬助手、疾病篩查和預測、醫院管理、健康管理、新藥發現、智能醫療機器人以及人工智能可穿戴設備等十大分類。

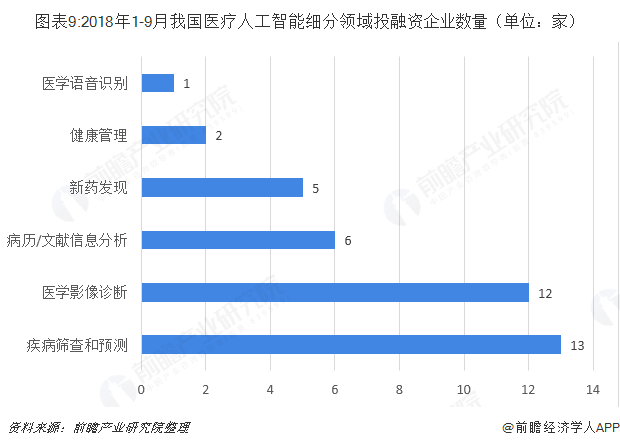

在細分領域上,2018年前三季度疾病篩查和預測為最受歡迎領域,融資企業達到13家,占比約33%;其次為醫學影像診斷,該領域融資企業有12家,占比約31%。

2018 年1-9月,中國醫療人工智能領域共有39家企業披露完成融資 ,其中18家企業披露融資金額,合計約26.2億元,1家企業完成數億元融資,11家企業完成數千萬元融資,1家企業完成數百萬元融資。

零氪科技、Airdoc等7家企業獲得億元以上的融資規模 ,較去年同期增長75%,合計完成融資總規模為22.5億元,較去年同期增長176.07%。其中,零氪科技獲得10億元D輪融資,成功晉升為醫療大數據和人工智能領域第一個獨角獸企業。

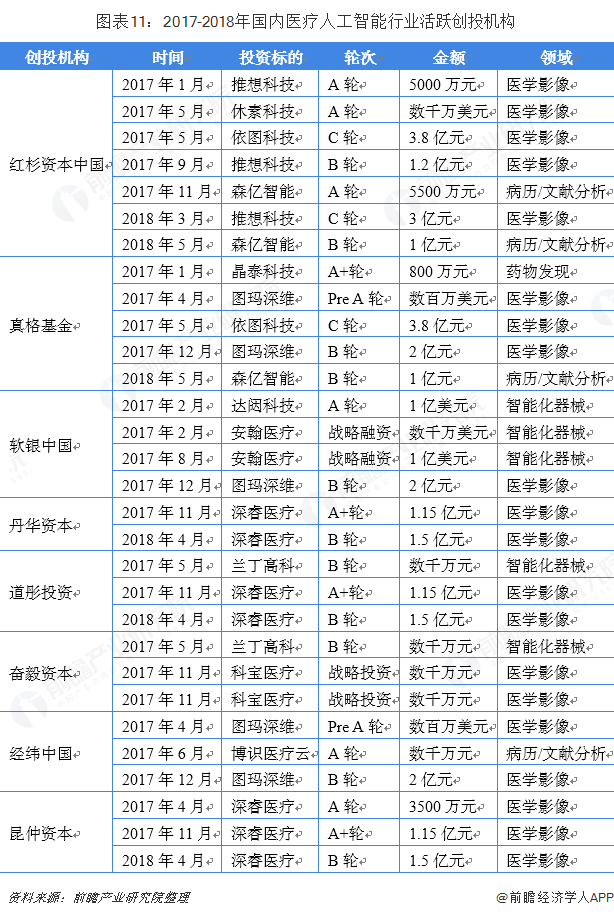

投融資機構方面,2017-2018年,入場國內醫療人工智能行業的投資機構超過140家,其中紅杉資本、真格、軟銀、丹華、道彤、奮毅最為活躍。6家活躍投資機構主要涉足于醫學影像、藥物發現、智能化器械、病歷/文獻分析。

綜合這兩年的投資情況來看,國內醫療人工智能行業存在投資聚集化現象,即多個投資機構同時投資一個搶手項目,和一個投資機構多次投資同一家公司。如軟銀中國、真格基金、經緯中國三家同時于2017年12月向圖瑪深維發起投資,以及昆仲資本在2017年與2018年向深睿醫療先后進行三次投資。

基層醫療將成最大受益者,健康醫療人工智能技術成社會基礎能力

AI在醫療中的應用越來越廣泛,尤其是醫學影像輔助診斷系統,已經覆蓋多種常見癌種的篩查,產品本身也已經可以嵌入醫生的工作流程。在醫療人工智能產品落地試用的過程中,基層醫院和醫生將是最大的受益者。初期,人工智能應用于醫學影像領域,醫生群體的接受度還不高,有些人還持懷疑、抵觸的態度,但隨著人工智能臨床表現不斷提升、醫生人工智能研究學術上不斷有高質量成果產出,將有越來越多的醫生由被動轉為主動擁抱人工智能。

圍繞核心醫院進行產品研發、驗證、頭部醫療人工智能企業已經完成第一代產品的建立,但信息化程度低,資金和專業放射科醫生短缺,是阻礙基層醫院發展的重要因素,遠程、互聯互通和人工智能,能在一定程度上緩解這些難題。因此下一階段基層醫療將是本輪人工智能浪潮的最大受益者和主戰場。

除此之外,人工智能四項關鍵技術:視覺、語音、語音、認知能力在通用領域已經大規模應用,各類核心算法開源,通用型人工智能逐步向社會基礎能力演進,醫療人工智能同樣如此。

醫療健康人工智能相較于通用型人工智能技術,增添了生命科學數據的積累和梳理,這也是現階段醫療人工智能企業的護城河。隨著人類基礎數據庫的不斷豐富,基礎的健康醫療人工智能技術,如食物識別、基礎疾病性狀識別等將成為社會基礎能力,健康醫療人工智能領域也將成長出提供這樣基礎化能力的企業。

以上數據來源于前瞻產業研究院發布的《中國醫療人工智能行業市場前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國醫療人工智能行業的發展環境;第2、3章對國內外醫療人工智能行業的發展狀況、競爭格局進行了分析;第4、5章對醫療人工智能的商業模式與產業鏈的布...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT