預見2023:《2023年中國物聯網產業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:大富科技(300134)、夢網集團(002123)、共進股份(603118)、勝宏科技(300476)、潤和軟件(300339)、立昂技術(300603)等

本文核心數據:物聯網產業規模、競爭格局、發展前景預測等

產業概況

1、定義

所謂“物聯網”(Internet of Things,IOT),又稱傳感網,指的是將各種信息傳感設備,如射頻識別(RFID)裝置、紅外感應器、全球定位系統、激光掃描器等種種裝置與互聯網連接起來并形成一個可以實現智能化識別和可管理的網絡。

早期的物聯網是指依托射頻識別技術的物流網絡,隨著技術和應用的發展,物聯網的內涵已經發生了較大的變化。現階段,物聯網是指在物理世界的實體中部署具有一定感知能力、計算能力和執行能力的各種信息傳感設備,通過網絡設施實現信息傳輸、協同和處理,從而實現廣域或大范圍的人與物、物與物之間信息交換需求的互聯。物聯網依托多種信息獲取技術,包括傳感器、射頻識別(RFID)、二維碼、多媒體采集技術等。物聯網的幾個關鍵環節可以歸納為“感知、傳輸、處理”。

2、產業鏈剖析:共有四大層面

所謂產業鏈,是以生產相同或相近產品的企業集合所在產業為單位形成的價值鏈,是承擔著不同的價值創造職能的相互聯系的產業圍繞核心產業,通過對信息流、物流、資金流的控制,在采購原材料、制成中間產品以及最終產品、通過銷售網絡把產品送到消費者手中的過程中形成的由供應商、制造商、分銷商、零售商、最終用戶構成的一個功能鏈結構模式。

從產業鏈條來看,物聯網的產業鏈條由上而下可以分為感知層、傳輸層、平臺層和應用層四個層級。

自2018年中美貿易摩擦以來,美國加大了對中國高新技術出口的限制,不斷擴大實體清單,影響了中國一些科技主導型企業的發展,這從側面警示了中國在全球供應鏈中地位的脆弱性。物聯網通過傳感器把物理世界與數字世界聯系起來,實現物與物、物與人的泛在連接,實現對物品和過程的智能化感知、識別和管理。其中傳感器作為數據采集的源頭,已經成為各種應用能力所需的數據來源所在。目前中國國內也涌現出了一些傳感器芯片重點生產企業,如:高德紅外、西人馬、士蘭微、敏芯微電子、博通、全志科技、大唐微電子、復旦微電子等。

行業發展歷程:處于市場驗證期

物聯網是通過射頻識別(RFID)、紅外感應器、全球定位系統、激光掃描器等信息傳感設備,按約定的協議,把任何物體與因特網連接起來,進行信息交換和通信,以實現智能化識別、定位、跟蹤、監控和管理的一種網絡。物聯網發展歷史悠久,可分為三個階段:

行業政策背景:政策大力推進

根據最新發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,在“十四五”期間,明確新基建,還要讓5G用戶普及率提高到56%。并且5次提到關于物聯網的規劃發展,除了劃定數字經濟的7大重點產業外,其余4次提到的場合均體現出對物聯網發展重點的表述。

十四五規劃中劃定了7大數字經濟重點產業,包括云計算、大數據、物聯網、工業互聯網、區塊鏈、人工智能、虛擬現實和增強現實,這7大產業也將承擔起數字經濟核心產業增加值占GDP超過10%目標的重任。

產業發展現狀

1、中國物聯網連接數快速增長

全球物聯網仍保持高速增長。物聯網領域仍具備巨大的發展空間,根據GSMA發布的《The mobile economy 2020(2020年移動經濟)》報告顯示,2019年全球物聯網總連接數達到120億,預計到2025年,全球物聯網總連接數規模將達到246億,年復合增長率高達13%。我國物聯網連接數全球占比高達30%,2019年我國的物聯網連接數36.3億。而根據2021年9月世界物聯網大會上的數據,2020年末,我國物聯網的數量已經達到45.3億個,預計2025年能夠超過80億個。

2、應用層與平臺層價值最高

從產業鏈價值分布看,應用層和平臺層貢獻了最大的附加值,分別占到35%左右,傳輸連接層雖然重要,但產值規模較小;底層的感知層元器件由于種類眾多,產業價值也較大,占到20%左右。

3、物聯網技術架構共四層

物聯網的技術架構可分為應用層、網絡層、物聯層以及感知層,其中感知層處于架構底層,是物聯網應用和發展的基礎,物聯層主要負責對數據分析和處理,網絡層可分為有線傳輸和無線傳輸,應用層則是物聯網的應用領域。

4、中國物聯網市場規模突破3.1萬億

目前,物聯網已較為成熟地運用于安防監控、智能交通、智能電網、智能物流等。近幾年來,在各地政府的大力推廣扶持下,物聯網產業逐步壯大。再加之近幾年廠商對物聯網這一概念的普及,民眾對物聯網的認知程度不斷提高,使得我國物聯網市場規模整體呈快速上升的趨勢。2019年我國物聯網市場規模約在1.76萬億元左右,根據賽迪公布的數據,2021年我國物聯網市場規模約達到2.5萬億元左右。初步統計,2022年市場規模為3萬億元。

產業競爭格局

1、區域競爭:北京物聯網相關項目最多

工信部共公開2批《物聯網關鍵技術與平臺創新類、集成創新與融合應用類項目公示名單》,結合2批的項目名單分析,目前中國物聯網關鍵技術與平臺創新類、集成創新與融合應用類項目主要集中在北京、浙江、廣東和山東。

2、企業競爭:各個行業的企業在相關領域有所布局,以龍頭企業間的競爭為主

物聯網技術的應用是傳統行業轉型升級的根本,傳統行業轉型升級的方向以“數字化”和“智慧化”為主。根據物聯網的應用領域來看,企業在各自行業的“數字化”和“智慧化”有所布局。

互聯網周刊發布了2022物聯網企業100強,榜單顯示海爾智家排名第一、華為、海康威視位居第二和第三,聯通數科物聯網、京東方、中興通訊、大華股份、涂鴉智能、阿里云、海納云進入前十,依次排名第4-10名。

產業發展前景:物聯網將繼續保持高速增長

1、發展前景:市場規模不斷擴大,產業物聯網占比逐漸上升

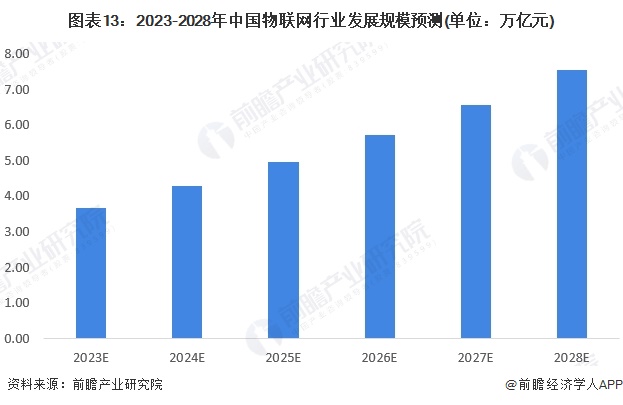

物聯網是中國新一代信息技術自主創新突破的重點方向,蘊含著巨大的創新空間,在芯片、傳感器、近距離傳輸、海量數據處理以及綜合集成、應用等領域,創新活動日趨活躍,創新要素不斷積聚。物聯網在各行各業的應用不斷深化,將催生大量的新技術、新產品、新應用、新模式。中國以加快轉變經濟發展方式為主線,更加注重經濟質量和人民生活水平的提高,采用包括物聯網在內的新一代信息技術改造升級傳統產業,提升傳統產業的發展質量和效益,提高社會管理、公共服務和家居生活智能化水平。未來巨大的市場需求將為物聯網帶來難得的發展機遇和廣闊的發展空間。綜合多方面的情況分析,前瞻認為未來6年中國物聯網的發展將保持高速增長,到2028年市場規模超過7.5萬億元。

2、發展趨勢:重點城市帶動周邊城市發展,分工協作格局將進一步顯現

國內物聯網產業已初步形成環渤海、長三角、珠三角,以及中西部地區等四大區域集聚發展的總體產業空間格局。其中,長三角地區產業規模位列四大區域的首位。未來中國物聯網產業空間演變將呈現出三大趨勢:

更多本行業研究分析詳見前瞻產業研究院《中國物聯網行業應用領域市場需求與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物聯網行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物聯網行業發展軌跡及實踐經驗,對物聯網行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT