預(yù)見2019:《中國分布式能源產(chǎn)業(yè)全景圖譜》(附現(xiàn)狀、競爭格局、趨勢等)

2019年3月3日,全國政協(xié)委員、寧德時代董事長曾毓群在接受記者采訪時表示,通過大規(guī)模推廣新能源汽車,使之成為分布式儲能設(shè)施,與電網(wǎng)智能互動,發(fā)揮移峰填谷的作用,提高資源利用效率。分布式能源自2000年進入我國以來,已經(jīng)成為電力行業(yè)重點關(guān)注的領(lǐng)域,寧德時代關(guān)于擴大新能源汽車規(guī)模,推廣分布式能源儲能設(shè)施分布的建議為我國分布式能源發(fā)展提供了新的思路。

產(chǎn)業(yè)簡介:相對于傳統(tǒng)能源優(yōu)點更多,效益更好

國際分布式能源聯(lián)盟WADE對分布式能源定義為:安裝在用戶端的高效冷/熱電聯(lián)供系統(tǒng),系統(tǒng)能夠在消費地點(或附近)發(fā)電,高效利用發(fā)電產(chǎn)生的廢能--生產(chǎn)熱和電;現(xiàn)場端可再生能源系統(tǒng)包括利用現(xiàn)場廢氣、廢熱以及多余壓差來發(fā)電的能源循環(huán)利用系統(tǒng)。我國自“十二五”以來,相繼提出了包括分布式發(fā)電、天然氣分布式、分布式光伏、分散式風(fēng)電、新能源微電網(wǎng)等一系列以分布式為特征的分布式能源概念。

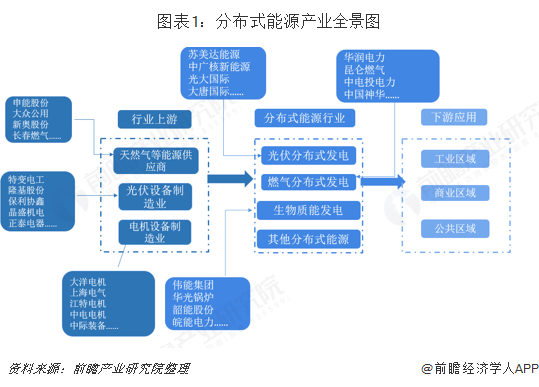

從產(chǎn)業(yè)鏈角度來看,分布式能源由于涉及多種發(fā)電方式,因此產(chǎn)業(yè)上游涉及行業(yè)較多,天然氣分布式發(fā)電涉及天然氣及其他能源行業(yè);光伏分布式發(fā)電涉及光伏設(shè)備制造行業(yè);分布式能源整體涉及電機設(shè)備制造行業(yè)等。分布式能源中游行業(yè)可以按照發(fā)電方式的不同分光伏分布式發(fā)電、天然氣分布式發(fā)電、生物質(zhì)能發(fā)電以及其他分布式發(fā)電。分布式能源下游應(yīng)用主要是產(chǎn)生的能源應(yīng)用領(lǐng)域,包括工業(yè)區(qū)域的自發(fā)自用、民用區(qū)域的結(jié)余售電,以及商業(yè)區(qū)域和公共區(qū)域的分布式能源項目等。

在我國分布式能源系統(tǒng)結(jié)構(gòu)中,主要由兩部分組成,分別是天然氣分布式能源以及可再生分布式能源,其中天然氣分布式能源根據(jù)聯(lián)產(chǎn)系統(tǒng)的不同可以分為熱電聯(lián)產(chǎn)系統(tǒng)CHP、冷熱電三聯(lián)供系統(tǒng)CCHP和建筑冷熱電聯(lián)產(chǎn)BCHP;可再生分布式能源根據(jù)供能主體的不同可以分為分散式風(fēng)力發(fā)電、光伏分布式發(fā)電和生物質(zhì)能發(fā)電等。

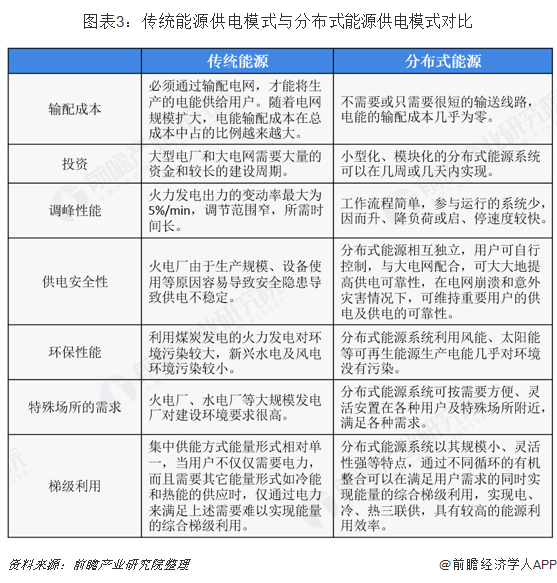

傳統(tǒng)能源供電模式是由發(fā)電廠統(tǒng)一發(fā)電后傳輸給用戶,難以根據(jù)需求調(diào)整,傳輸時損耗也較大。而分布式能源供電模式是在用戶所在地附近進行高效能發(fā)電,可根據(jù)需求及時調(diào)整發(fā)電量,傳輸損耗小,電能過剩可以供給其他城市,電能不足可以從其他城市補充,效率大大增加。另外,和傳統(tǒng)能源供電模式相比,分布式能源還有節(jié)約輸配成本、節(jié)約投資、調(diào)峰性能好、用電安全性高、環(huán)保性強、梯級利用等優(yōu)點。

由于分布式能源相對于傳統(tǒng)能源具備以上優(yōu)點,可以分別給個人用戶、企業(yè)用戶、電力公司乃至于國家?guī)聿煌潭鹊男б妫哂袕V闊的發(fā)展前景。

政策匯總:政策扶植,分布式能源促進節(jié)能減排

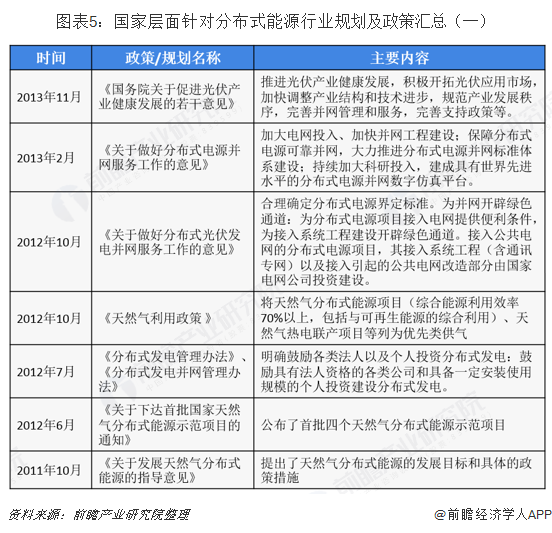

2011年開始,以分布式天然氣和分布式光伏為代表的分布式能源發(fā)展明顯加快,有關(guān)分布式能源的產(chǎn)業(yè)政策也密集出臺。2011年10月,國家發(fā)展改革委、財政部、住房城鄉(xiāng)建設(shè)部、國家能源局聯(lián)合發(fā)布《關(guān)于發(fā)展天然氣分布式能源的指導(dǎo)意見》,首次提出了天然氣分布式能源的發(fā)展目標和具體的政策措施。2013年7月,國家發(fā)展改革委印發(fā)了《分布式發(fā)電管理暫行辦法》,首次對分布式發(fā)電進行了定義,并對分布式發(fā)電項目建設(shè)、電網(wǎng)接入、運行管理等提出要求。

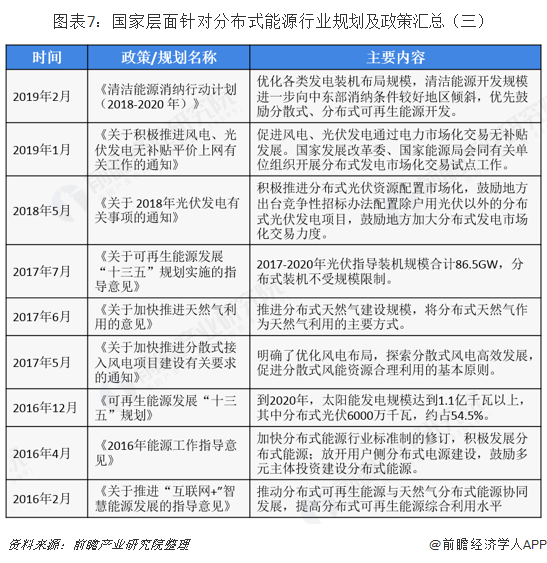

由于分布式能源與光伏產(chǎn)業(yè)、環(huán)保產(chǎn)業(yè)相關(guān)度極高,國家也出臺一系列政策在推動光伏產(chǎn)業(yè)、環(huán)保產(chǎn)業(yè)發(fā)展的同時擴大分布式能源建設(shè)規(guī)模。“十三五”以來,國家對環(huán)保產(chǎn)業(yè)尤為重視,分布式能源相對于傳統(tǒng)能源具有供能資源可再生,排放污染規(guī)模小等優(yōu)點,推動分布式能源建設(shè)促進節(jié)能減排,因此,國家頻繁出臺政策推動分布式能源產(chǎn)業(yè)的發(fā)展。

市場現(xiàn)狀:能源消費提出轉(zhuǎn)型需求,光伏分布式占比增大

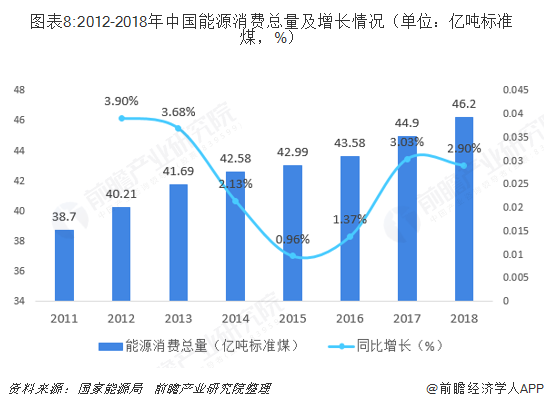

我國一直是能源自給大國,2013-2018年,我國能源消耗量穩(wěn)步上升。根據(jù)國家能源局數(shù)據(jù)顯示,2018年,能源消費總量46.2億噸標準煤,較2017年的44.9億噸增長2.9%,增速持平。我國能源消費總量的不斷提升,帶動我國煤礦、石油化工產(chǎn)業(yè)快速增長,但隨之而來的是日益嚴重的環(huán)保問題。

目前,中國能源結(jié)構(gòu)以煤為主,而且能源消費格局至今未有大的改變。根據(jù)中電聯(lián)數(shù)據(jù)顯示,2018年,全國發(fā)電總量為67931億千瓦時,其中火電發(fā)電量為4.98萬億千萬時,占全部發(fā)電總量的73.32%;可再生能源發(fā)電量合計為1.81萬億千瓦時,占全部發(fā)電總量的27.68%。在能源和環(huán)保的雙重壓力下,我國正在進行能源消費結(jié)構(gòu)的優(yōu)化升級,這為我國分布式能源發(fā)展提供了良好機遇,以天然氣、風(fēng)能、水電、太陽能為代表的清潔能源勢必會在新一輪能源消費結(jié)構(gòu)中占據(jù)重要地位。

目前我國分布式能源主要以天然氣分布式發(fā)電和光伏分布式發(fā)電為主,其中又以光伏發(fā)電增長較為迅猛。

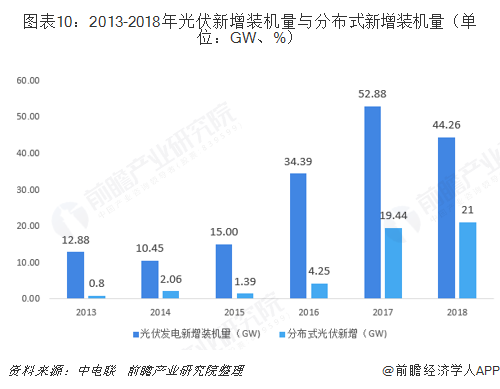

2013-2017年,我國光伏新增裝機量呈不斷上升趨勢,2018年,由于“5·31”光伏新政實施,我國光伏新增裝機量有所下降,全國全年光伏新增裝機量為44.26GW,同比下降16.6%;分布式光伏新增裝機量約為21GW,同比增長7.8%。分布式光伏新增裝機量逐年增長,在“5·31”光伏新政實施后,分布式光伏新增裝機量以更快的速度增長。

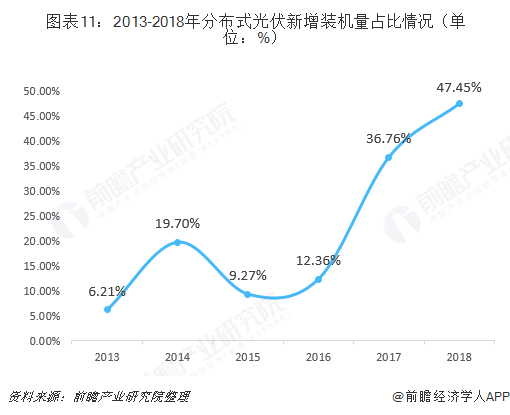

從光伏累計裝機量來看,由于近兩年分布式光伏新增裝機量占光伏新增裝機量比重越來越大,因此分布式光伏累計裝機量在光伏累計裝機量中所占的比重有所提升。根據(jù)中電聯(lián)數(shù)據(jù)顯示,截至2018年,全國累計光伏裝機量達到174GW,其中集中式電站123.8GW,分布式光伏50.6GW,分布式光伏占比達到29.08%。

從地區(qū)分布上來看,分布式光伏新增裝機主要集中在山東、浙江、河南和江蘇四省,根據(jù)國家能源局統(tǒng)計,2018年前三季度,山東、浙江、河南、江蘇四省新增裝機均在2 GW上下,四省分布式光伏新增裝機占全國的49.1%。從2018年第三季度數(shù)據(jù)看,排名前三的省份分別為浙江、陜西、江蘇和河南,裝機量占比分別為13.28%、9.38%、9.38%和8.98%。這三個省份并無裝機補貼,新增裝機量全部由需求增加所致。

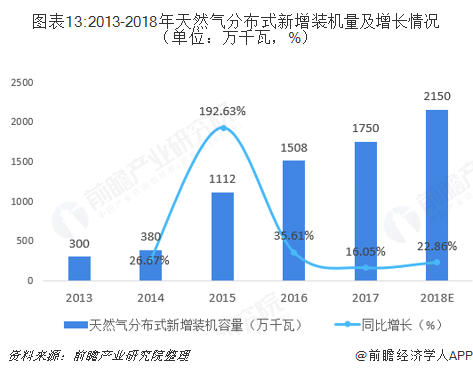

天然氣分布式發(fā)電新增裝機量規(guī)模比分布式光伏新增裝機量要小上許多,2013-2017年,天然氣分布式新增裝機量呈逐年增長趨勢,2017年,分布式天然氣新增裝機量為1750萬千瓦,約合17.5GW,較上年同比增長16.05%。根據(jù)我國天然氣分布式能源規(guī)劃及2018年天然氣分布式項目投產(chǎn)情況,預(yù)計2018年分布式天然氣新增裝機量約為2150萬千瓦。天然氣分布式發(fā)電新增裝機量規(guī)模比分布式光伏新增裝機量要小上許多,但根據(jù)2020年發(fā)展目標,天然氣分布式裝機量達到5000萬千瓦,天然氣分布式發(fā)電還有很大的上升空間。

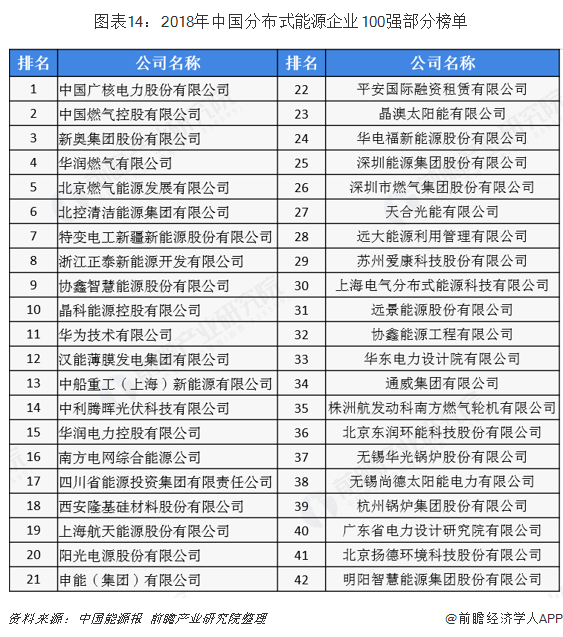

競爭格局:行業(yè)集中度較高、企業(yè)規(guī)模差別明顯

分布式能源是能源革命的重要載體和推進手段,也是未來能源體系重要組成部分,更是治理霧霾環(huán)境問題的關(guān)鍵途徑。在一系列政策推動下,我國分布式能源在過去幾年迎來蓬勃發(fā)展,一批分布式光伏、分散式風(fēng)電、天然氣分布式能源、能源互聯(lián)網(wǎng)、微電網(wǎng)、多能互補項目成批涌現(xiàn),一批代表性企業(yè)正在積極向綜合能源服務(wù)轉(zhuǎn)型,“分布式能源向何處去”成為擺在所有從事分布式能源工作企業(yè)面前的一個重大課題。

根據(jù)分布式能源業(yè)務(wù)相關(guān)的上游、中游及下游產(chǎn)業(yè)鏈相關(guān)企業(yè)及機構(gòu)作為評價對象,以企業(yè)規(guī)模、行業(yè)地位、技術(shù)能力、公眾認可度作為評價標準。中國能源報、中國能源經(jīng)濟研究院于2018年11月制定了“2018年中國分布式能源企業(yè)100強”榜單,位列三甲的分別為中國廣核電力股份有限公司、中國燃氣控股有限公司和新奧集團股份有限公司。

“2018分布式能源企業(yè)100強”榜單呈現(xiàn)四大特點,一是行業(yè)集中,光伏、燃氣企業(yè)為主;二是條塊化明顯;三是各細分產(chǎn)業(yè)及產(chǎn)業(yè)鏈企業(yè)均有上榜企業(yè);四是企業(yè)規(guī)模差別明顯、中小型企業(yè)較多。

華電集團、華能集團、國家電網(wǎng)、中電投以及大唐集團都在積極發(fā)展分布式能源,增加新能源的投資比重,并將新能源、清潔能源發(fā)展納入到集團綜合性發(fā)展規(guī)劃中,強化非發(fā)電領(lǐng)域的發(fā)展。2019年2月,國家電網(wǎng)公司發(fā)布《推進綜合能源服務(wù)業(yè)務(wù)發(fā)展2019-2020年行動計劃》,將分布式能源發(fā)展列入公司未來兩年重點任務(wù)及規(guī)劃目標中,預(yù)計2019年,完成分布式能源領(lǐng)域3項技術(shù)設(shè)備研發(fā)和試點應(yīng)用,實現(xiàn)各省公司分布式能源業(yè)務(wù)收入超過16億元;2020年,完成分布式能源領(lǐng)域1項技術(shù)設(shè)備研發(fā)和試點應(yīng)用,實現(xiàn)各省公司分布式能源業(yè)務(wù)收入超過32億元。

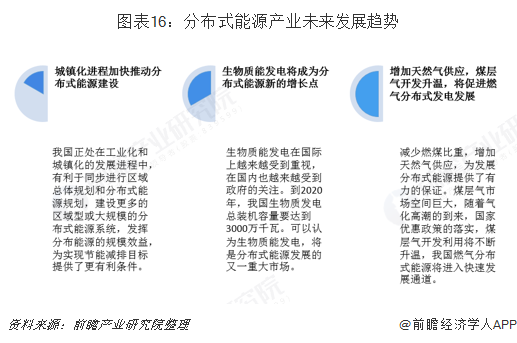

發(fā)展趨勢:生物質(zhì)能前景樂觀,燃氣分布式發(fā)展加快

我國正處在工業(yè)化和城鎮(zhèn)化的發(fā)展進程中,有利于同步進行區(qū)域總體規(guī)劃和分布式能源規(guī)劃,建設(shè)更多的區(qū)域型或大規(guī)模的分布式能源系統(tǒng),發(fā)揮分布能源的規(guī)模效益,為實現(xiàn)節(jié)能減排目標提供了更有利條件。國內(nèi)外分布式能源的潛在市場十分廣闊,包括居民建筑和公用建筑節(jié)能、老電廠與供熱廠的設(shè)備更新和擴容改造、具有高負荷密度的數(shù)據(jù)中心、區(qū)域供熱供冷、工業(yè)園與經(jīng)濟開發(fā)區(qū)的能源中心等,應(yīng)用范圍向小型化和規(guī)模化的兩級擴展,以發(fā)揮更大的社會效益。

生物質(zhì)能發(fā)電在國際上越來越受到重視,在國內(nèi)也越來越受到政府的關(guān)注。按照可再生能源中長期發(fā)展規(guī)劃要求,到2020年,我國生物質(zhì)發(fā)電總裝機容量要達到3000萬千瓦。可以認為生物質(zhì)能發(fā)電,將是分布式能源發(fā)展的又一重大市場。

我國長期以燃煤為主,優(yōu)質(zhì)的清潔能源比重很低,因而燃料結(jié)構(gòu)急待調(diào)整。減少燃煤比重,增加天然氣供應(yīng),這無疑為發(fā)展分布式能源提供了有力的保證。《煤層氣勘探開發(fā)行動計劃》指出,預(yù)計到2020年,將建成3-4個煤層氣產(chǎn)業(yè)化基地,新增煤層氣探明地質(zhì)儲量1萬億立方米;煤層氣年抽采量力爭達到400億立方米,在“十二五”的基礎(chǔ)上增加一倍。煤層氣市場空間巨大,隨著氣化高潮的到來,國家優(yōu)惠政策的落實,煤層氣開發(fā)利用將不斷升溫,我國燃氣分布式能源將進入快速發(fā)展通道。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國分布式能源行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對分布式能源行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來分布式能源行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對分布式能源行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國動漫產(chǎn)業(yè)全景圖譜》(附市場供需情況、競爭格局和發(fā)展前景等)

-

預(yù)見2025:《2025年中國鈉離子電池產(chǎn)業(yè)全景圖譜》(附供需情況、競爭格局、發(fā)展前景等)

-

預(yù)見2025:《2025年中國新能源產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國醫(yī)療器械產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)