預見2019:《2019中國在線外賣產業全景圖譜》(附市場規模、市場分析、競爭格局、發展趨勢)

在線外賣產業鏈圖譜

在線外賣產業鏈由在線外賣平臺、消費者與外賣餐戶三者組成。其中,在線外賣平臺主要包括自建自營平臺(如麥當勞的麥樂送、海底撈的Hi撈送等等)、第三方輕平臺(如美團外賣、口外賣等等)、第三方重平臺以及第三方輕重結合平臺,經過近幾年的快速發展,中國在線外賣市場形成了美團外賣與餓了么兩強爭霸的局面。而隨著消費升級與人民生活水平的日益提高,在線外賣產業下游需求也越來越旺盛,使得在線外賣市場訂單量逐年增長,其中所做貢獻率最大的用戶群體當屬白領商務市場。

外賣用戶覆蓋規模進一步擴大,交易規模有所放緩

目前,我國食品安全要求更加嚴格,網絡餐飲監管進一步加強。相關部門對網絡餐飲的相關監督政策一一出臺。在行業技術發展層面,玩家們都大力布局無人配送,用可勁創新優化配送服務,且各平臺先后發布智能語音助手以解決騎手配送安全問題。

隨著我國互聯網的普及和移動客戶端的發展,在線外賣用戶規模逐漸增加。2012-2017年我國在線外賣市場用戶規模呈逐年增長趨勢。2017年在線外賣市場用戶數量達到3.05億人,預計到2018年將超過3.5億人。

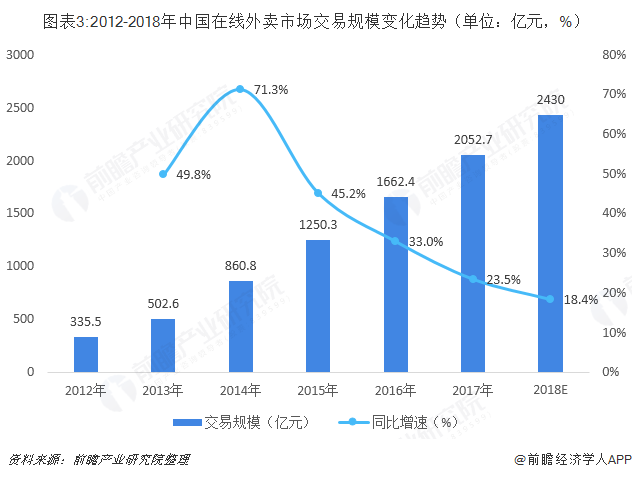

據相關統計數據顯示,2012-2017年中國在線外賣市場增速雖然有所放緩,但市場交易規模繼續擴大。2017年中國在線外賣市場交易規模達到2052.7億元,同比增長23.5%。預計到2018年我國在線外賣市場交易規模增速將會進一步放緩,但交易規模將達到2430億元。隨著在線外賣逐漸滲透到日常生活中,其市場交易規模已從爆發期過渡到穩定期,發展增速放緩,未來市場競爭將集中在服務體驗和食品安全上。

外賣市場訂單量持續增長,白領商務市場占絕對優勢地位

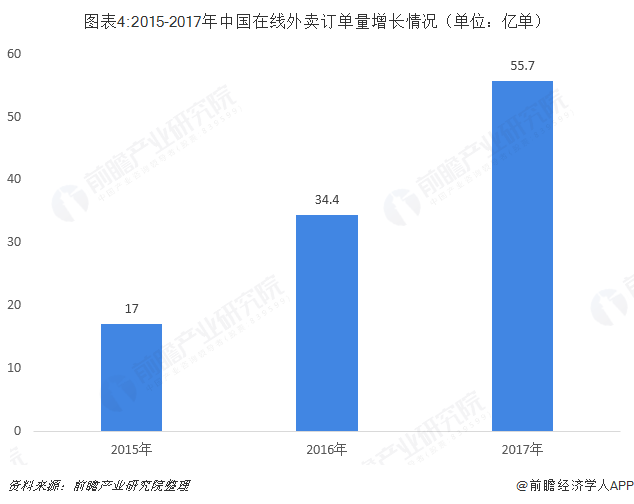

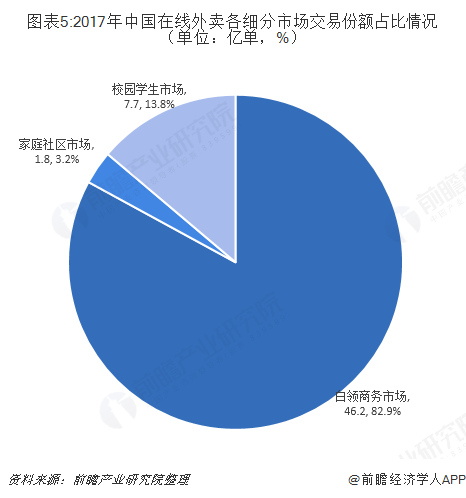

2015-2017年,中國在線外賣市場訂單量一直保持著穩定增長的趨勢。2017年,國內在線外賣訂單量達到55.7億單。其中,從2017年在線外賣各個細分市場來看,白領商務市場依然保持絕對優勢地位,訂單量達到46.2億單,市場份額占比高達82.7%,仍是主要競爭之地;其次為校園學生市場,訂單量為7.7億單,所占市場份額為13.8%。

市場集中度高,兩強爭霸

由于在線外賣行業用戶需求逐年增加,使得國內各大在線外賣平臺通過投資并購來開展各自的新業務,以求得公司的訂單量能維持增長態勢。2017年8月24日,餓了么正式宣布收購百度外賣。自此,在線外賣市場由餓了么、美團和百度的“三足鼎立”之勢轉變為餓了么和美團兩家企業的分庭抗禮。此次收購餓了么主要看中百度外賣在線餐飲定位高端的用戶市場,收購百度外賣彌補了其高端市場的用戶空缺。除了看中百度外賣高端的用戶市場,更關注百度同城物流轉型對在線外賣市場的推動發展。收購完成后一段時間內兩家外賣品牌實施雙品牌戰略,百度外賣的團隊和人員不發生改變,暫保持獨立運營。自此收購后,餐飲外賣將迎來新一輪的外賣競爭。

截至2017年底,中國在線外賣市場中,餓了么與美團外賣兩者的市場份額合計共占整個在線外賣市場的87.5%。

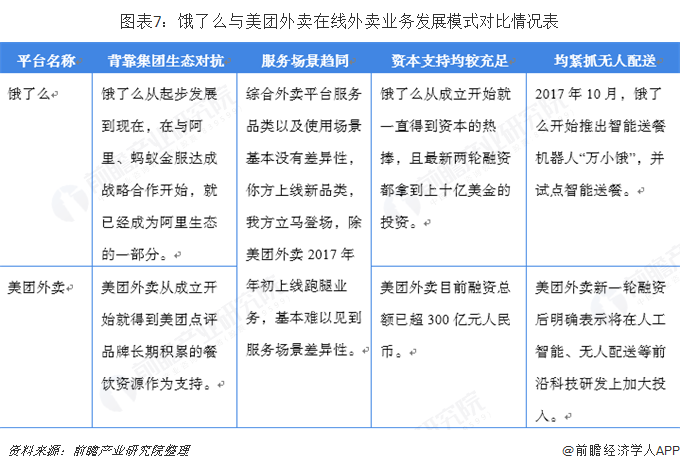

通過對比餓了么和美團外賣的業務發展模式,我們便可以了解到兩者為何會占據國內整個在線外賣市場份額的90%。餓了么和美團外賣在外賣服務場景上幾乎沒有什么差異,基本上都是輪流上線新的品類來更好地吸引用戶進行外賣下單。除了服務場景沒有什么大的差異外,二者在外賣生態架構、資金供給與無人配送服務等方面有著明顯的差異,具體情況見下表:

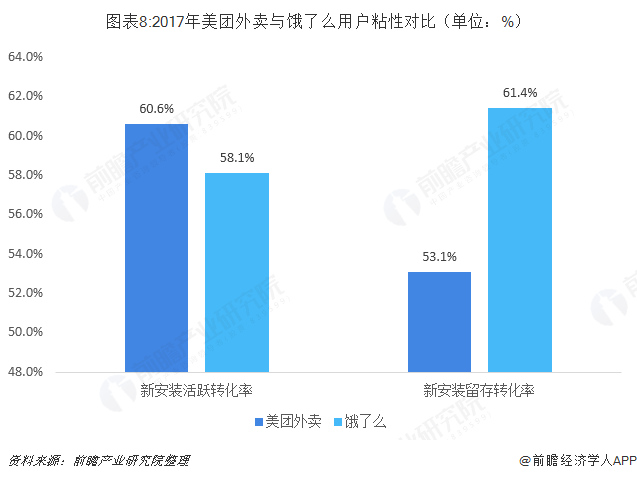

由于餓了么與美團外賣在業務發展模式上有著差異性,使得二者用戶的粘性度也有所不同:

(1) 美團外賣:在用戶活化率、用戶入口、網絡關注度及覆蓋城市方面略勝一籌。體現出更強大的用戶、商家導流能力。2017年有 89%的交易通過美團體系內APP 實現,剩余 11%為騰訊導流。2017 年美團外賣和餓了么的新安裝活躍轉化率分別為 60.6%、58.1%,主要由于美團接入的場景更豐富,對新用戶的吸引力更高。

(2) 餓了么&百度外賣:在用戶份額、用戶滿意度、用戶留存率方面稍領先。體現出更高的用戶粘性和用戶口碑。2017年新安裝留存轉化率餓了么更勝一籌,反映其外賣用戶粘性更高。

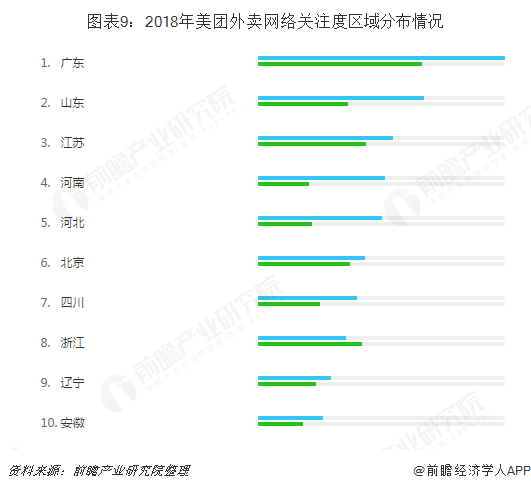

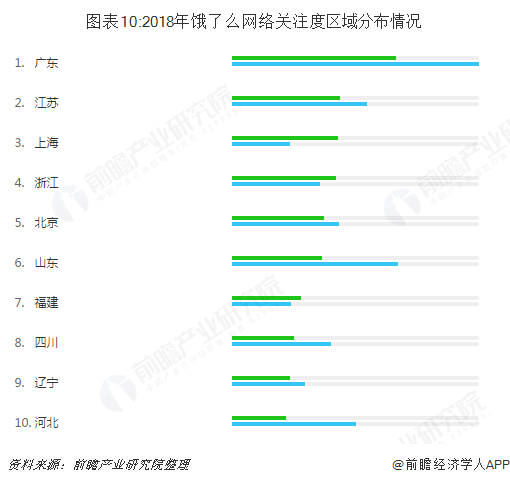

目前在部分一線城市(如上海)餓了么占據優勢,但在二線及以下城市中美團依靠早前的團購業務優勢快速取得了領先優勢。根據2018年百度指數數據,美團外賣在北京、深圳、廣州、成都、鄭州等地網絡關注度明顯領先餓了么,其中北京為美團的總部所在地,其他二三線城市是美團團購業務的大本營基礎;餓了么則在起源地上海有明顯優勢,但在其他城市大部分均不及美團外賣。

注:綠色代表餓了么,藍色代表美團外賣

注:綠色代表餓了么,藍色代表美團外賣

未來在線外賣產業將向四個方向發展,共享廚房應運而生

1)隨著人們餐飲習慣的改變,以外賣形式解決下午茶、宵夜的人群日益壯大,外賣向全時段消費方向發展;行業依托自身原有優勢拓展配送商品品類,由單一餐飲品類拓展至涵蓋鮮花、生鮮、商超、藥品等的全品類。

2)作為外賣消費主力的年輕人,對于外賣的消費場景和需求不盡相同,這就要求外賣商戶能夠針對用戶的不同消費場景需求,提供差異化的產品;目前已有一些外賣平臺專攻半成品制作、特殊餐品、特點食客群體等細分市場。

3)通過大數據和人工智能技術的應用,外賣平臺不斷提升其智能配送系統,綜合考慮到用戶、商戶體驗,判定出配送最優的方案,提升外賣配送人員的調度效率;另外,借助地理信息、平臺累積數據,預測外賣需求,實現精準營銷。

4)各大外賣平臺與線下零售聯系更加緊密, 超市、大賣場和便利店等紛紛入駐外賣平臺,實體零售借助外賣平臺擴充線上渠道;外賣平臺也有布局新零售的意圖,餓了么加入阿里新零售布局,美團業務體系也正向“線上+線下”方向布局。

隨著在線外賣產業的快速發展,以餐飲外賣店和外賣平臺為核心的產業結構逐漸豐富起來,共享廚房應運而生。共享廚房是“大食代”的升級版,由運營商整租場地然后改造分割出租給餐飲外賣商家。運營商提供運營管理、品牌打造、數據分析等配套服務,解決空間運營效率和開店成本的問題。其業務流程如下圖所示:

以上數據及分析均來自于前瞻產業研究院《中國在線外賣商業模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對在線外賣行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來在線外賣行業發展軌跡及實踐經驗,對在線外賣行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT