預(yù)見2019:《中國工程機(jī)械產(chǎn)業(yè)全景圖譜》(附現(xiàn)狀、競爭格局、趨勢等)

2019年1月21日,由中聯(lián)重科投資建設(shè)、運(yùn)營管理的中聯(lián)智慧產(chǎn)業(yè)城項(xiàng)目正式啟動(dòng)。中聯(lián)智慧產(chǎn)業(yè)城項(xiàng)目投資1000億元、占地9000余畝,匯集中聯(lián)重科在長沙地區(qū)現(xiàn)有的混凝土機(jī)械、工程起重機(jī)械、路面機(jī)械、消防機(jī)械等裝備制造產(chǎn)業(yè)集群的“未來之城”備受業(yè)界矚目,也標(biāo)志著中聯(lián)重科開啟了打造世界一流裝備制造產(chǎn)業(yè)新高地的新征程。在基建投資不斷增長的刺激下,工程機(jī)械需求量大幅增長,同時(shí)也推動(dòng)著我國優(yōu)秀的工程器械制造企業(yè)不斷向國際化、規(guī)模化和綜合化的方向發(fā)展,我國已經(jīng)成為世界工程機(jī)械制造大國。

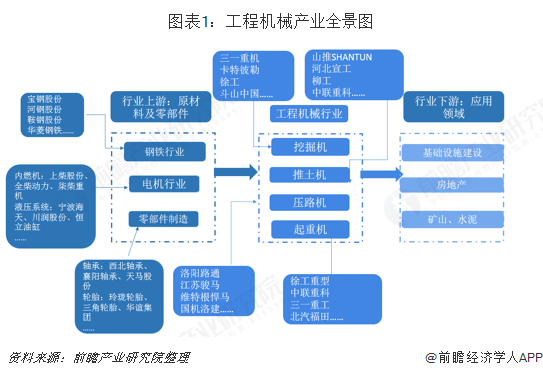

工程機(jī)械是裝備工業(yè)的重要組成部分。概括地說,凡土石方施工工程、路面建設(shè)與養(yǎng)護(hù)、流動(dòng)式起重裝卸作業(yè)和各種建筑工程所需的綜合性機(jī)械化施工工程所必需的機(jī)械裝備,稱為工程機(jī)械。

從產(chǎn)業(yè)鏈角度來看,工程機(jī)械產(chǎn)業(yè)上游主要為提供制造工程機(jī)械產(chǎn)品提供原材料及零部件的材料行業(yè)、電機(jī)行業(yè)和零部件制造業(yè),如工程機(jī)械用鋼材、內(nèi)燃機(jī)、液壓系統(tǒng)、軸承、輪胎等。中游包括挖掘機(jī)、起重機(jī)、壓路機(jī)、推土機(jī)等不同類型的工程機(jī)械制造企業(yè);下游主要為對(duì)電線電纜有需求的行業(yè),如基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)、礦山挖掘、水泥以及農(nóng)村建設(shè)等。

基建需求、國家政策,共同促進(jìn)產(chǎn)業(yè)發(fā)展提速

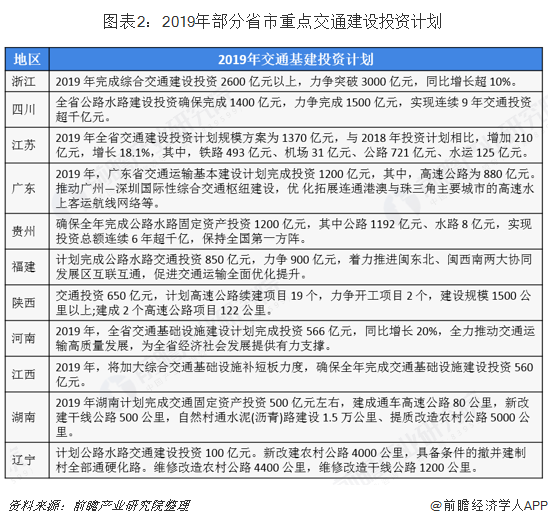

受中美經(jīng)貿(mào)爭端等外部因素影響, 2018年10月以來,國家財(cái)政、貨幣政策再度向穩(wěn)增長方向調(diào)整,國家層面更是多次發(fā)聲,要求補(bǔ)齊基建短板,擴(kuò)大基建投資規(guī)模。2018年12月,中央經(jīng)濟(jì)工作會(huì)議提出,“加大基礎(chǔ)設(shè)施等領(lǐng)域補(bǔ)短板力度”也為2019年全國基礎(chǔ)設(shè)施建設(shè)投資持續(xù)加大定下基調(diào)。截至2019年2月底,全國31個(gè)省市2019年政府工作報(bào)告均已出爐,各省市基建投資計(jì)劃也相繼發(fā)布。2019年交通、水利等傳統(tǒng)基建仍為重點(diǎn)投資領(lǐng)域。

根據(jù)2019年全國交通運(yùn)輸工作會(huì)議的計(jì)劃,2019年計(jì)劃完成公路水路固定資產(chǎn)投資1.8萬億元左右。2019年將確保投產(chǎn)新線6800公里,其中,高鐵3200公里,預(yù)計(jì)2019年預(yù)計(jì)投資規(guī)模將創(chuàng)新高,鐵路、公路、水路建設(shè)投資將超過2.6萬億。

其他傳統(tǒng)基礎(chǔ)設(shè)施投資領(lǐng)域也不斷重磅出臺(tái),擴(kuò)大基建投資規(guī)模,如北京市、河北省冬奧場館和配套基礎(chǔ)設(shè)施建設(shè),廣東省粵港澳大灣區(qū)建設(shè)等。基建投資持續(xù)加大,將提升對(duì)工程機(jī)械的需求,促進(jìn)工程機(jī)械產(chǎn)業(yè)發(fā)展提速。

除了基建領(lǐng)域需求不斷加大之外,國家層面的政策扶持也是推動(dòng)工程機(jī)械產(chǎn)業(yè)不斷發(fā)展的重要力量。國家層面推動(dòng)工程機(jī)械行業(yè)發(fā)展的政策分為兩方面,一方面,通過制定工程機(jī)械行業(yè)發(fā)展規(guī)劃,財(cái)政扶持,重點(diǎn)項(xiàng)目立項(xiàng)等直接措施推動(dòng)工程機(jī)械行業(yè)發(fā)展;另一方面,加大環(huán)保要求,要求排放不達(dá)標(biāo)的工程機(jī)械設(shè)備退出市場,在需求不斷擴(kuò)大的情況下刺激用戶對(duì)新設(shè)備,清潔能源設(shè)備的更替。

市場規(guī)模飛速增長,全球占比或超美國

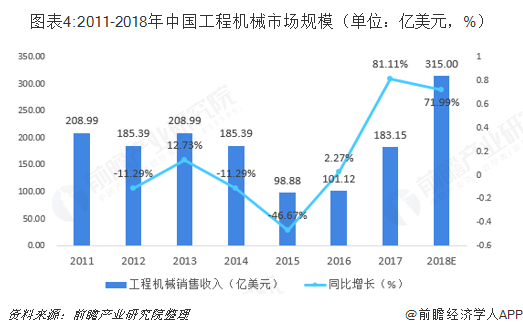

由于基建投資規(guī)模不斷提升,帶動(dòng)工程機(jī)械下游產(chǎn)業(yè)需求不斷增長;加之國家層面政策頻發(fā),兩者共同推動(dòng)我國工程機(jī)械市場規(guī)模飛速增長。根據(jù)《中國工程機(jī)械工業(yè)年鑒》數(shù)據(jù)顯示,2017年,中國工程機(jī)械銷售額達(dá)到183.15億美元,較上年同比增長81.11%。根據(jù)工程機(jī)械主要組成部分挖掘機(jī)、推土機(jī)、壓路機(jī)等產(chǎn)品2018年銷量增長幅度預(yù)計(jì),2018年,中國工程機(jī)械銷售額將會(huì)繼續(xù)保持飛速增長,預(yù)計(jì)銷售額將會(huì)超過315億美元。

從全球來看,無論從工程機(jī)械銷量還是銷售收入來看,中國都已經(jīng)成為名副其實(shí)的工程機(jī)械制造大國;裝載機(jī)、挖掘機(jī)、汽車起重機(jī)、壓路機(jī)、叉車、推土機(jī)、混凝土機(jī)械等一大批工程機(jī)械產(chǎn)品產(chǎn)量躍居世界首位。在央視《大國重器》欄目中,一批行業(yè)企業(yè)研制出的一系列超級(jí)裝備解決世界級(jí)施工難題,在極端工況下展示著中國制造的實(shí)力與魅力,彰顯我國工程機(jī)械制造水平和能力。

2011-2017年,我國工程機(jī)械行業(yè)在2011年大批更新?lián)Q代之后進(jìn)入了長達(dá)5年的蟄伏期,在2017年國家加大基礎(chǔ)設(shè)施建設(shè)投資的基礎(chǔ)上,工程機(jī)械行業(yè)再次迎來爆發(fā),根據(jù)《中國工程機(jī)械工業(yè)年鑒》數(shù)據(jù)顯示,2017年,全球工程機(jī)械市場約880億美元(該統(tǒng)計(jì)數(shù)據(jù)范圍主要以土方機(jī)械、路機(jī)為主),中國市場銷售工程機(jī)械收入183.15億美元,僅次于美國排名全球第二。2018年中國工程機(jī)械主要品類銷量增長在30%以上,預(yù)計(jì)銷售收入將達(dá)到290億美元,超過美國,再次躍升全球第一。

從銷量上看,2011-2017年,中國工程機(jī)械銷量僅在2015年、2016年兩年時(shí)間低于美國,其余時(shí)間均牢牢占據(jù)全球銷量第一的寶座。根據(jù)《中國工程機(jī)械工業(yè)年鑒》數(shù)據(jù),2017年,中國工程機(jī)械銷量為21.71萬臺(tái),比美國17.32萬臺(tái)的銷量高出近5萬臺(tái);2018年,中國工程機(jī)械銷量預(yù)計(jì)將達(dá)到35萬臺(tái),與美國工程機(jī)械銷量差距將進(jìn)一步拉大。

中國的工程機(jī)械企業(yè)通過引進(jìn)、消化、吸收到自主創(chuàng)新,在市場經(jīng)濟(jì)的浪潮中力爭上游。通過并購、重組,激發(fā)競爭活力,強(qiáng)強(qiáng)聯(lián)合,優(yōu)勢互補(bǔ),實(shí)現(xiàn)了資源優(yōu)化配置。以國內(nèi)各大主機(jī)企業(yè)為代表的自主知名品牌,在國外市場占有率不斷提升。根據(jù)國際權(quán)威統(tǒng)計(jì)機(jī)構(gòu)KHL發(fā)布的2018年全球工程機(jī)械制造商排行榜中,前十名中國有2家企業(yè)上榜,分別是徐工機(jī)械和三一重工;前二十強(qiáng)中國有3家企業(yè)上榜,中聯(lián)重科排名第13位。在全球前二十強(qiáng)工程機(jī)械企業(yè)榜單中,美國、日本和中國分庭抗禮,美國和日本各占據(jù)四個(gè)席位,中國占據(jù)了三個(gè)席位,中國工程機(jī)械制造企業(yè)排名較2017年均有不同程度的上升,再次凸顯我國工程機(jī)械制造強(qiáng)國實(shí)力。

工程機(jī)械種類繁多,挖掘機(jī)、起重機(jī)占比靠前

我國工程機(jī)械種類繁多,是全球工程機(jī)械產(chǎn)品類別、產(chǎn)品品種最齊全的國家之一,擁有20大類,109組,450種機(jī)型,1090個(gè)系列,上萬個(gè)型號(hào)的產(chǎn)品設(shè)備。正因?yàn)槲覈こ虣C(jī)械品類齊全,系列化、成套化優(yōu)勢突出,為國家經(jīng)濟(jì)建設(shè)提供了工程機(jī)械裝備保障。

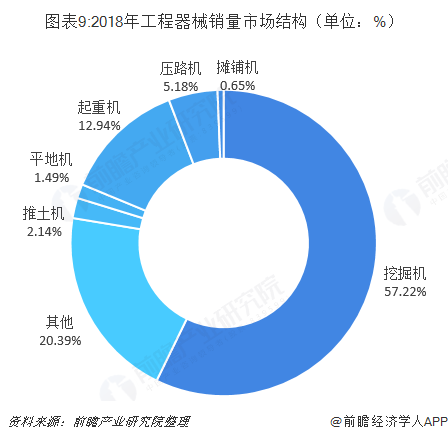

從市場結(jié)構(gòu)來看,挖掘機(jī)、起重機(jī)、壓路機(jī)以及推土機(jī)這四個(gè)工程常用器械占據(jù)了我國工程器械市場上絕大部分的份額,其中,挖掘機(jī)為工程機(jī)械中的明星產(chǎn)品,占據(jù)市場絕對(duì)主流地位,2017年銷量占比為57.22%;其次為起重機(jī),占比12.94%;壓路機(jī)和推土機(jī)銷量略低,分別占比5.18%和2.14%。四種產(chǎn)品合計(jì)占比77.47%。

挖掘機(jī):銷量飛速增長,國產(chǎn)份額提升

工程機(jī)械的主流產(chǎn)品挖掘機(jī)銷量在近3年飛速增長,銷量增長率都保持在20%以上,也正是因?yàn)橥诰驒C(jī)銷量的增長帶動(dòng)了我國工程機(jī)械銷量的增長。根據(jù)中國工程機(jī)械工業(yè)協(xié)會(huì)挖掘機(jī)械分會(huì)行業(yè)統(tǒng)計(jì)數(shù)據(jù),2018年納入統(tǒng)計(jì)的25家企業(yè)共計(jì)銷售挖掘機(jī)產(chǎn)品20.34萬臺(tái),同比增長45%,國內(nèi)市場銷量(統(tǒng)計(jì)范疇不含港澳臺(tái))18.42萬臺(tái),同比漲幅41.1%。出口銷量1.91臺(tái),同比漲幅97.5%。2018年挖掘機(jī)銷量增速較2017年的99.5%的高增速有所放緩,但2017年的超高增速來源于2016年的較低基數(shù)。在2017年挖機(jī)銷量已達(dá)14.03臺(tái)的大基數(shù)前提下,2018年仍然實(shí)現(xiàn)45%的增長,絕對(duì)銷量突破歷史新高。

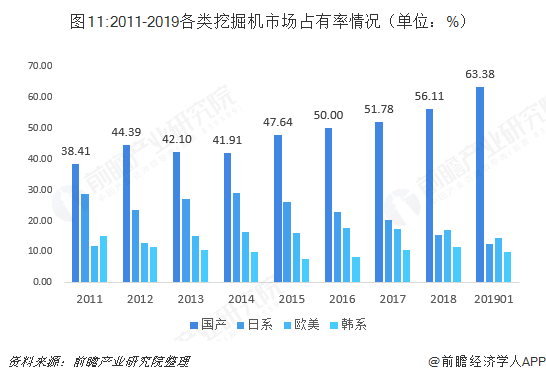

挖掘機(jī)的國產(chǎn)率近年來也不斷攀升,根據(jù)中國工程機(jī)械協(xié)會(huì)數(shù)據(jù),2018年,挖掘機(jī)國產(chǎn)份額上升至56.11%,日韓、歐美品牌份額分別占比27%和20%,國產(chǎn)品牌已成絕對(duì)主導(dǎo)。

從挖掘機(jī)的市場占有率來看,隨著競爭態(tài)勢越發(fā)激烈,中小型工程機(jī)械企業(yè),實(shí)力較弱的外資工程機(jī)械企業(yè)逐漸被淘汰,龍頭企業(yè)市占率不斷提高。目前,我國挖掘機(jī)行業(yè)集中度較高,CR4為55.54%,CR8為78.29%。2018年,三一重工、卡特彼勒、徐工和斗山市占率分別為23%、13%、11.5%和8%。未來隨著行業(yè)競爭進(jìn)一步加劇,可能出現(xiàn)幾家龍頭劃分市場的多寡頭競爭格局。

壓路機(jī):市場相對(duì)集中,徐工份額領(lǐng)先

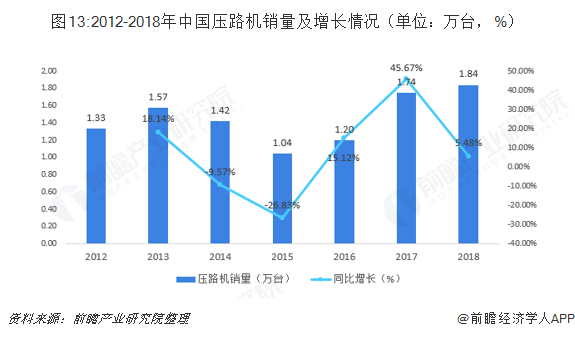

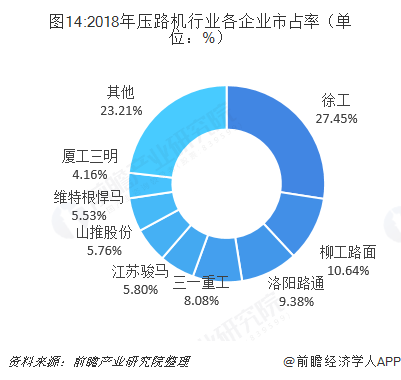

壓路機(jī)銷量增長較挖掘機(jī)相對(duì)平穩(wěn),根據(jù)中國中國工程機(jī)械協(xié)會(huì)數(shù)據(jù),2018年,中國壓路機(jī)銷量為1.84萬臺(tái),較上年同比增長5.48%。在市場占有率方面,壓路機(jī)行業(yè)市場相對(duì)集中,CR4為55.61%,CR8為76.87%,徐工作為市場上的絕對(duì)龍頭,市場占有率超過18%,從2015年開始,徐工市占率持續(xù)上升,到2018年,徐工市占率達(dá)到27.49%。壓路機(jī)行業(yè)市場份額逐漸向行業(yè)龍頭集中,呈現(xiàn)“強(qiáng)者恒強(qiáng)”的局面。

推土機(jī):CR4超過80%,山推為絕對(duì)龍頭

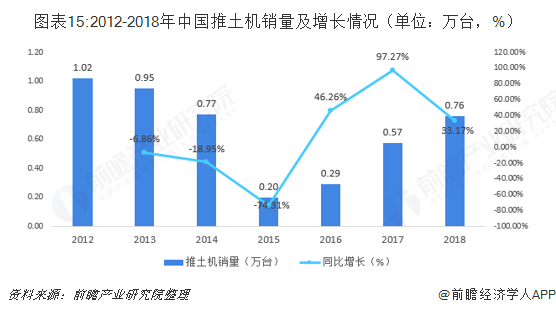

2012-2018年,推土機(jī)銷量波動(dòng)較大。2015年為行業(yè)低谷,銷量僅0.2萬臺(tái),2015年以后,行業(yè)迎來擴(kuò)張期,推土機(jī)銷量飛速增長。2017年,中國推土機(jī)銷量為0.76萬臺(tái),較上年增長33.17%。

在行業(yè)集中度和市場占有率上,山推占據(jù)絕對(duì)的龍頭地位,2018年山推推土機(jī)銷量占比達(dá)到64.5%,占據(jù)過半市場份額。推土機(jī)市場行業(yè)集中度極高,2018年84.74%的銷量由前四家企業(yè)壟斷,95.29%的銷量由前八家企業(yè)壟斷。

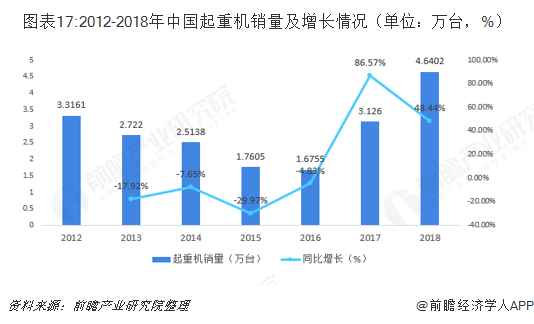

起重機(jī):市場格局三足鼎立,行業(yè)集中度相對(duì)較高

起重機(jī)包括汽車起重機(jī)和隨車起重機(jī)。2016年以后,起重機(jī)銷量增長迅猛,根據(jù)中國工程機(jī)械協(xié)會(huì)數(shù)據(jù),2017年,中國起重機(jī)銷量增速為86.57%;2018年,中國起重機(jī)銷量達(dá)到4.64萬臺(tái),較上年同比增長48.44%。

在行業(yè)集中度和市場占有率上,起重機(jī)行業(yè)呈現(xiàn)三組鼎立局面。我國汽車起重機(jī)銷量前三名企業(yè)分別為徐工、中聯(lián)重科和三一重工,2018年分別占據(jù)45.7%、23.1%和22.4%的市場份額。徐工擁有絕對(duì)優(yōu)勢,三一重工市場份額近年來不斷提升,逐步發(fā)展到與中聯(lián)重科齊頭并進(jìn)。行業(yè)集中度CR4由2015年的87.12%提升至2018年的95.23%,產(chǎn)品加速向龍頭集中。

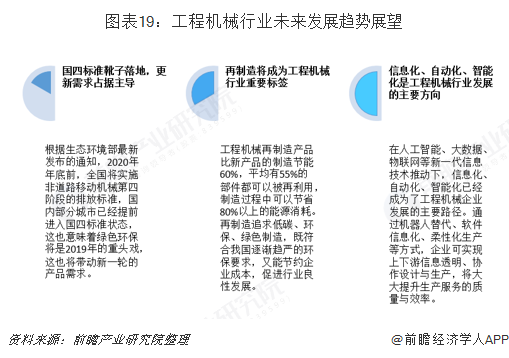

再制造成為重要標(biāo)簽,智能化轉(zhuǎn)型大勢所趨

2017年是中國工程機(jī)械行業(yè)發(fā)生變革的一年,基礎(chǔ)設(shè)施建設(shè)投資加大,下游需求擴(kuò)張導(dǎo)致各類產(chǎn)品銷量迅猛增長,行業(yè)景氣度回升。2018年,各類產(chǎn)品銷量增速趨于穩(wěn)定,2019年1月,挖掘機(jī)、推土機(jī)及起重機(jī)銷量分別為11756臺(tái)、286臺(tái)、3807臺(tái),產(chǎn)品銷量增長放緩,行業(yè)景氣度穩(wěn)中有升,隨著保有量迅速積累,預(yù)計(jì)工程機(jī)械各產(chǎn)品銷量增速將繼續(xù)放緩。

在市場競爭方面,市場份額將繼續(xù)向龍頭企業(yè)傾斜。2018年國內(nèi)工程機(jī)械行業(yè)體現(xiàn)出了比較明顯的強(qiáng)者恒強(qiáng)的趨勢,市場份額向龍頭集中。龍頭企業(yè)在產(chǎn)品、渠道、售后等方面比較完備,當(dāng)行業(yè)需求回升,迅速占領(lǐng)市場份額。隨著市場成熟度提高,傳統(tǒng)機(jī)械領(lǐng)域的優(yōu)秀企業(yè)通過產(chǎn)品質(zhì)量、銷售渠道、售后服務(wù)等形成正向循環(huán)的份額提升。

未來,我國環(huán)保標(biāo)準(zhǔn)不斷趨嚴(yán),更新?lián)Q代需求是工程機(jī)械產(chǎn)品銷量增長的主要?jiǎng)恿χ弧8鶕?jù)生態(tài)環(huán)境部最新發(fā)布的通知,2020年年底前,全國將實(shí)施非道路移動(dòng)機(jī)械第四階段的排放標(biāo)準(zhǔn),國內(nèi)部分城市已經(jīng)提前進(jìn)入國四標(biāo)準(zhǔn)狀態(tài),這也意味著綠色環(huán)保將是2019年的重頭戲,這也將帶動(dòng)新一輪的產(chǎn)品需求。

再制造將成為工程機(jī)械行業(yè)的重要標(biāo)簽,工程機(jī)械再制造產(chǎn)品比新產(chǎn)品的制造節(jié)能60%,平均有55%的部件都可以被再利用,制造過程中可以節(jié)省80%以上的能源消耗。再制造追求低碳、環(huán)保、綠色制造,既符合我國逐漸趨嚴(yán)的環(huán)保要求,又能節(jié)約企業(yè)成本,促進(jìn)行業(yè)良性發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國電線電纜行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告根據(jù)電線電纜行業(yè)的發(fā)展軌跡及多年的實(shí)踐經(jīng)驗(yàn),對(duì)電線電纜行業(yè)未來的發(fā)展趨勢做出審慎分析與預(yù)測。是電線電纜生產(chǎn)企業(yè)、科研單位、銷售企業(yè)、投資企業(yè)準(zhǔn)確了解行業(yè)當(dāng)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國動(dòng)漫產(chǎn)業(yè)全景圖譜》(附市場供需情況、競爭格局和發(fā)展前景等)

-

預(yù)見2025:《2025年中國鈉離子電池產(chǎn)業(yè)全景圖譜》(附供需情況、競爭格局、發(fā)展前景等)

-

預(yù)見2025:《2025年中國新能源產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國醫(yī)療器械產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)