預見2019:《2019年中國LED產業全景圖譜》(附市場規模、區域發展狀況、競爭格局)

LED(Light Emitting Diode)是一種能夠將電能轉化為可見光的固態的半導體器件,它可以直接把電轉化為光。由于LED具有使用壽命長、耗電量低、材料環保等諸多優點,未來將逐步替代白熾燈和熒光燈。目前,LED行業行業滲透率在30%-40%區間內,這幾年仍處于快速替代階段。隨著中國中產階級的崛起和消費升級,照明需求遠未到頂。

行業上中游整合基本完成,下游競爭激烈

LED產業鏈上游是LED芯片行業。自2009年開始,政府對企業LED芯片企業進行大力補貼,資本紛紛涌入,導致上游產能過剩,LED芯片價格持續下降。經過幾年激烈的競爭,LED芯片行業集中度逐漸提高,主要廠商三安光電、華燦光電等占據了國內75%以上的份額,行業整合基本完成。

LED產業鏈中游是LED封裝行業。和上游一樣,LED封裝行業也由于產能擴張經歷了價格戰,部分中小廠商被淘汰,行業集中度逐漸提高,行業整合趨于完成。目前國內封裝行業的主要廠商有木林森、億光、國星等。

LED產業鏈下游是LED應用行業。LED應用行業市場空間較大、門檻較低,再加上近幾年中上游的價格戰,導致下游企業數量較多,目前市場正處于完全競爭階段。目前國內LED應用行業的企業主要有LED通用照明行業的歐普照明、雷士照明、陽光照明、佛山照明、三雄極光等,LED顯示屏行業的利亞德,LED汽車照明的星宇股份等。

市場規模約6000億元

我國LED產業開始于上世紀60年代末,由于當時應用領域較少,產業發展較為緩慢,主要以科研院所或具備科研院所背景的企業所主導,產業化能力較為薄弱。進入21世紀,由于我國宏觀經濟持續增長,國家產業政策的扶持,以及LED技術的不斷突破,國內LED產業發展迅速。根據國家半導體照明工程研發及產業聯盟的統計數據,2006年到2018年期間,包括LED外延芯片、LED封裝及LED應用在內的LED產業整體市場規模從356億元增長至5985億元,年均復合增長率高達25%。預計未來,LED產業市場規模將繼續保持較高的增長速度。

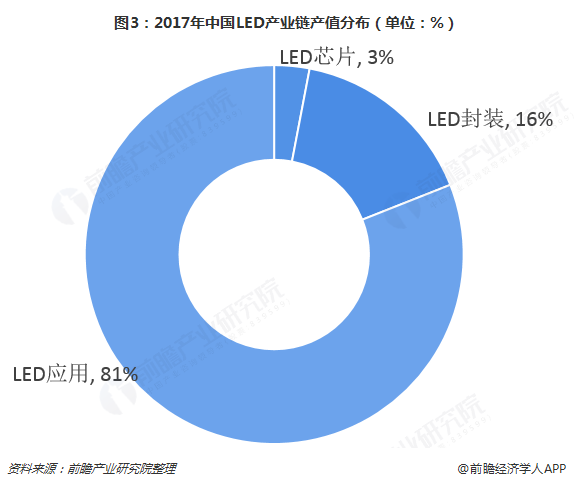

從行業產業鏈的產值分布來看,LED產業鏈主要價值量在LED應用環節:據統計,2017年我國LED應用產值占比約為81%,LED封裝市場占比約為16%,LED芯片產值占比約為3%。

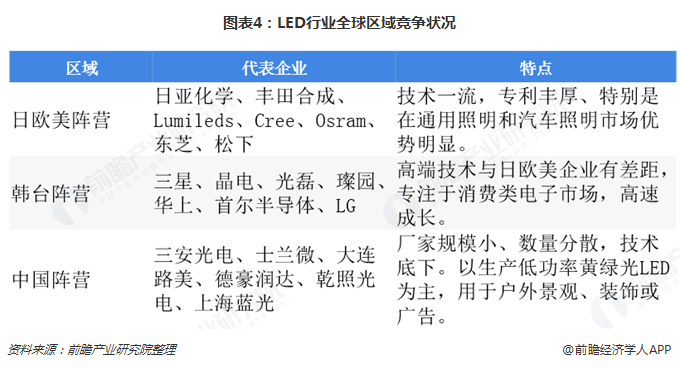

日歐美主照明,臺韓主背光,國內主景觀

目前,全球LED區域特征主要表現為:日歐美主導照明市場,臺韓領先背光市場,國內供應景觀市場。我國LED起步較晚,大多廠商從下游封裝起步,逐步進入上游外延片生產。由于上游襯底、外延材料及中游芯片制備具有資本、技術密集的特點,進入門檻較高,而下游LED封裝和應用領域對資本、技術要求相對不高,進入門檻相對較低,目前國內LED上中游企業較少,使得外延片和芯片行業產業集中度較高,而涉足下游封裝及應用領域的企業較多,但形成規模效應的企業較少,產業集中度較低,競爭相對比較激烈。由于國內人力成本相對發達國家較為低廉,且政府出臺較多LED產業優惠政策,近年來國外大型LED廠商紛紛來中國投資設廠,國際封裝產業逐漸向國內轉移。

芯片、封裝領域馬太效應顯現

——LED芯片:CR3高達71%

隨著產業鏈聚攏度的增大,LED 延芯片也愈發向更高標準化、更大規模化的趨勢發展, 需要做到規模化滿足差異化需求的快速低成本響應。處于領騎集團的巨頭們又在競相 擴產,而在這種規模制勝的高度集約化形勢下,國內 LED 芯片行業馬太效應顯著。

據統計,2018年,中國LED芯片領域市場集中度較高,三家企業的市占率高達71%。其中,三安光電的市場份額最高,占比達31%;華燦光電、澳洋順昌其次,占比分別為24%、16%。

從營收體量上來看,三安光電的營收規模最大,2017年,其營收規模達83.94億元,同比增長33.81%;凈利潤達31.64億元,同比增長46.01%。其次是德豪潤達,實現營收42.03億元,但其凈利潤虧損9.71億元。

——封裝:一超多強

大規模封裝上市企業領先廠商業績相對穩健、產能穩定,憑借規模效應和標準化生產的優勢擠壓了中小型低端封裝企業的生存空間,根據LEDinside數據顯示,2017年中國市場LED封裝前10大廠商中,國有品牌聚飛光電首次進入前十,本土企業木林森首次超過日企日亞化學,市占率達8.5%,成為中國市場第一。其他國內一線封裝廠,如國星光電、鴻利智匯和聚飛光電也進入前十,且營收均保持增長態勢。未來經過兼并重組和自然淘汰,行業的集中度將持續提升。

目前在國內,行業形成“一超多強”的局面。“一超”指木林森,自2016年收購LEDVANCE后,其營收規模更是一舉擴大三倍,成為世界級LED企業。“多強”主要有國星光電、鴻利智匯、瑞豐光電、聚飛光電等一眾相對較小規模封裝企業。目前來看,“一超多強”的局面將持續存在,但是“超者更超”、“強者更強”。

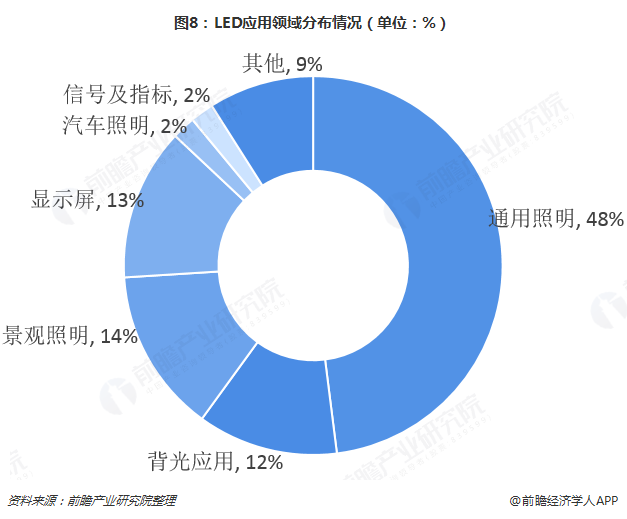

通用照明領域為最大應用領域

LED的主要領域有通用照明、背光應用、景觀照明、顯示屏、汽車照明等。其中,通用照明領域的應用范圍最廣,占比達48%;其次是景觀照明,其占比為14%;顯示屏領域第三,占比達13%。

——通用照明

LED通用照明作為LED應用行業最主要的市場,受益于LED照明滲透率的迅速提高,市場規模迅速擴大。2010年LED在通用照明領域的滲透率僅為10%,至2018年,行業滲透率快速增長至將近50%。

從市場競爭格局來看,目前LED通用照明領域主要分為三大派系;海外照明品牌、國內一線品牌、國內其他品牌。其中海外老牌照明品牌的主要優勢在于高端產品的研發能力以及多年的品牌影響力;國內一線品牌的優勢在于國內廣泛的銷售網絡和品牌影響力;而國內其他品牌的優勢在于制造能力。

從渠道的角度來看,歐普照明以及富士照明渠道布局最為廣泛。傳統照明時代,消費者更加注重照明功能,銷售終端主要以五金店和商超等為主,中小企業往往能以低價占據一定的市場份額。隨著LED照明時代的到來,燈具向多元化、個性化方向發展,消費者對照明產品外觀的需求增加,具體表現為商業照明更加注重燈光場景融合、家居照明更加注重風格多元、產品SKU迅速增加。傳統五金店渠道已經不適合風格化產品的銷售,門店裝修和面積的要求迚一步提高。

目前國內行業龍頭紛紛開始布局專賣店,提升客戶體驗,例如家居照明行業龍頭歐普照明開始著手建設千平大店和各類風格店鋪、商業照明領先者三雄極光募集資金用于建設展示中心與專賣店。中小企業渠道掌控力較弱,不具備資金實力迚行線下渠道建設,市場份額將逐漸被行業龍頭瓜分。據統計,目前歐普照明和富士照明店鋪數量最多,達3500家、3215家。

更多數據請參考前瞻產業研究院發布的《中國LED行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對LED行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來LED行業發展軌跡及實踐經驗,對LED行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT