預見2019:《2019年中國供應鏈管理服務產業全景圖譜》(附市場規模、競爭格局、發展趨勢)

隨著國家在相關政策的不斷支持發展供應鏈金融,協助緩解中小企業融資難,融資貴的問題,目前眾多企業都在布局供應鏈金融業務,特別是基于大數據、區塊鏈、物聯網的相關技術和信息的深入發展,供應鏈金融在2018年得到了快速的發展。

供應鏈金融產業概述

在完整的供應鏈條中,下游企業交貨前后,由于支出和收入的發生存在時差,因此形成了資金缺口,借助供應鏈上核心企業的信用,供應鏈金融服務商通過風險控制變量,在資金出現時差時期提供融資服務。近兩年,隨著網絡化、數據化、智能化的發展,供應鏈金融已經形成了資金流、物流、信息流、商流四合一的金融生態圈,伴隨著物聯網、大數據、人工智能和區塊鏈等新技術的成熟,行業風險管理能力也將持續提升。

供應鏈金融產品根植于供應鏈條的各個環節,依據參與主體的不同,供應鏈金融可分為六類主要模式,其中,核心企業、第三方支付、物流企業、電商平臺憑借自身的經驗和資源的積累掌握了一定供應鏈交易的信息流、物流、資金流等核心數據,具備自身競爭優勢,而商業銀行等金融機構和P2P平臺則在資金端有自身優勢。特別是P2P網貸平臺,在處理信息能力以及審批效率、創新速度都遠超商業銀行等傳統領域,且P2P的融資門檻低且資金來源風險偏好多元化,可以滿足產業鏈內中小企業的個性化需求。

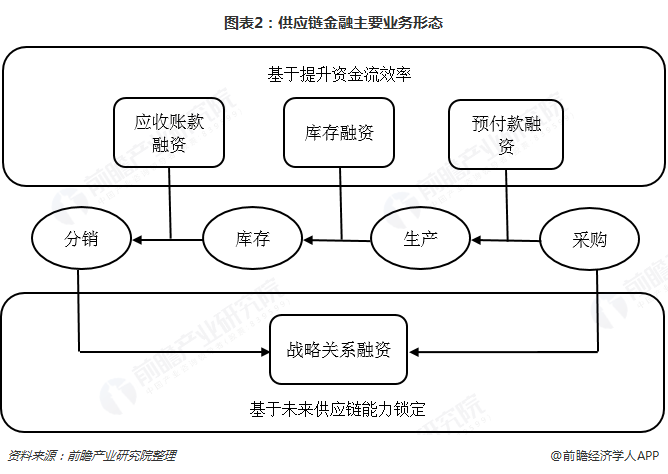

供應鏈金融是近年來供應鏈管理領域與金融領域發展的新方向,其產生和發展主要為中小企業提供了融資渠道,主要業務形態有應收賬款融資、庫存融資、預付款融資和戰略關系融資。

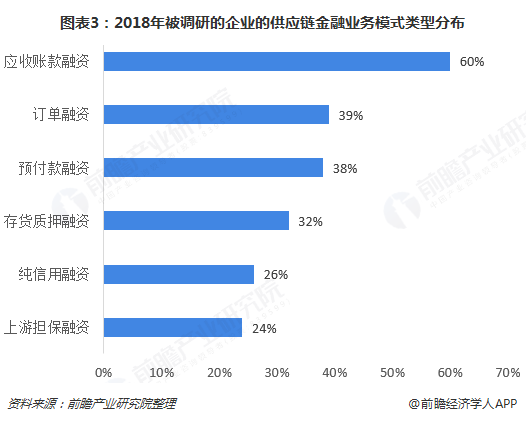

從業務模式類型看,應收賬款融資業務比例最高。據中國人民大學中國供應鏈戰略管理研究中心調研數據顯示,2018年有60%的供應鏈金融服務企業開展了應收賬款融資;其次為訂單融資,開展比例為39%;預付款融資開展比例為38%;此外,有32%的企業開展了存貨質押融資;26%的企業開展了純信用貸款融資業務;而依托核心企業開展的上游擔保融資業務比例為24%。

政策支持小微企業融資

長期以來,融資貴、融資難一直在制約著我國中小企業的發展。數據顯示,截至2017年底,我國中小企業數量約為37.6萬戶,占企業數量比例高達98%;但是龐大的基數與融資現狀形成鮮明對比,銀保監會數據顯示,截至2017年末,國內小微企業貸款余額30.74萬億元,僅占銀行貸款總余額的24.67%。

而供應鏈金融是近年供應鏈管理和金融理論發展的新方向,是解決中小企業融資難題、降低融資成本、減少供應鏈風險的一個有效手段。

近兩年來,國家相關政策不斷出臺促進供應鏈金融的發展。從2016年2月人民銀行等八部委發布《關于金融支持工業穩定增長調結構增效益的若干意見》,提出要大力發展應收賬款融資,到2018年4月份商務部等八部門聯合發布的《關于開展供應鏈創新與應用試點的通知》,都在大力支持著供應鏈金融。

市場參與主體不斷擴大

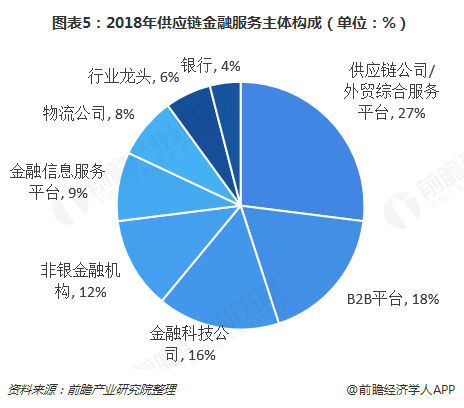

在政策的鼓勵下,越來越多的市場主體參與到供應鏈金融市場的競爭之中。銀行、行業龍頭、供應鏈公司或外貿綜合服務平臺、B2B平臺、物流公司、金融信息服務平臺、金融科技公司等各類企業。其中,供應鏈公司/外貿綜合服務平臺、B2B平臺類數量約占45%。

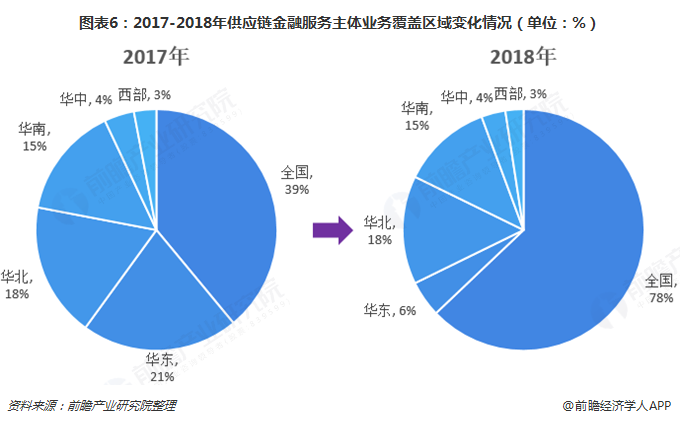

此外,從市場主體的區域覆蓋分布情況看,據中國人民大學中國供應鏈戰略管理研究中心調研數據顯示,2018年供應鏈金融服務企業有78%的企業做到了全國覆蓋,相比2017年全國覆蓋的占比僅為39%,可見業務區域范圍擴張趨勢明顯,而區域經營的供應鏈金融服務企業占比較2017年均有不同程度的下降。

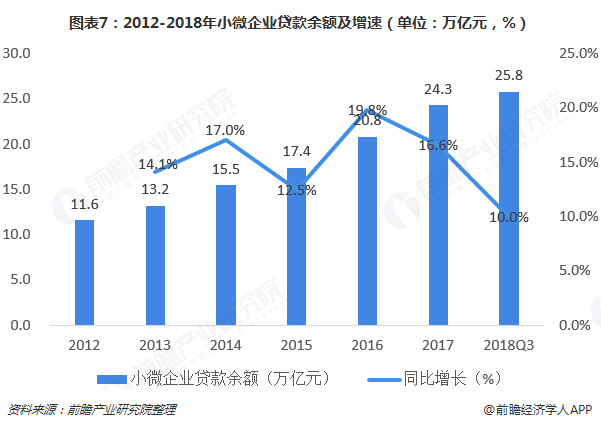

小微企業融資持續旺盛

根據人民銀行統計數據顯示,2017年末,人民幣小微企業貸款余額24.3萬億元,占全部企業貸款的33%,比上一年末增長16.4%,比同期大、中型企業貸款增速分別高3.8個和5.8個百分點。2017年,新增小微企業貸款3.4萬億元,占企業新增貸款的39.9%。2018年三季度末,小微企業貸款余額25.8萬億元,同比增長10.0%。

應收賬款保持高位增速

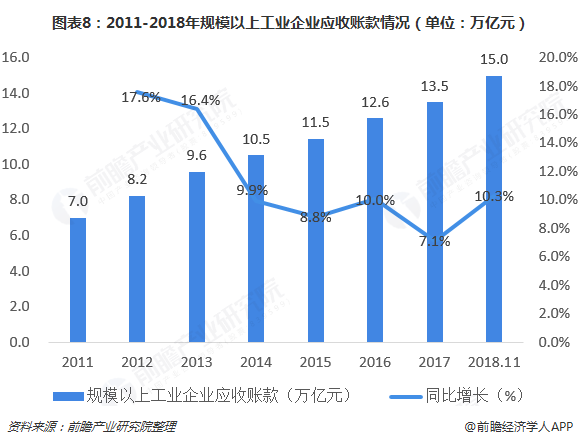

應收賬款融資作為供應鏈金融重要的融資模式,應收賬款規模的不斷增長為我國供應鏈金融的快速發展奠定了堅實的基礎。國家統計局數據顯示,我國規模工業企業應收賬款金額已經從2011年7.0萬億元增加到了2018年11月的15.0萬億元,近7年間增長了2倍多,年均復合增速11.5%。此外,截至2018年11月,我國規模工業企業產成品存貨4.43億元,增長8.6%,呈現逐年增長態勢。

如今我國經濟增長處于放緩之期,大量的應收賬款和存貨對中小企業的經營現金流造成了很大影響,從而反過來影響整個供應的穩定性。因此,盤活巨額的應收賬款、存貨,幫助中小企業降低融資成本,對經濟增長具有極大的作用。

租賃合同余額不斷增加

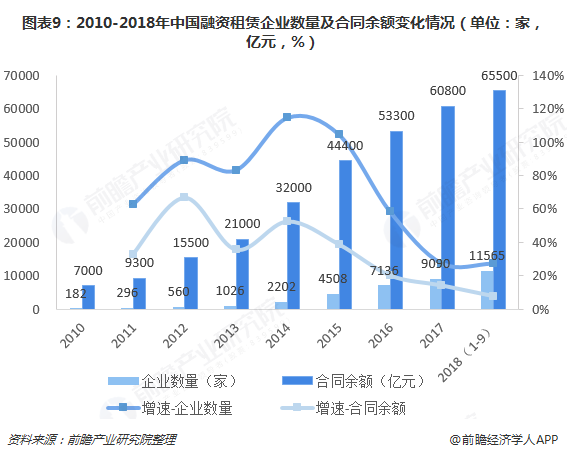

除了應收賬款以及產成品存貨以外,融資租賃與供應鏈金融同樣緊密相連。近十余年來,我國融資租賃業經歷了快速發展,從2007年到2018年,融資租賃公司數量由2007年不足200家增加到目前的11565家,增長了50多倍。截至2018年9月底,業務總量,即融資租賃合同余額,約為65500億元人民幣,比2017年底的60800億元增加約4700億元,增長7.73%。

需求帶動市場迅速發展

目前供應鏈金融在中國仍處于初步階段,不過受益于應收賬款、存貨量以及融資租賃市場的不斷發展,供應鏈金融在中國發展較為迅速。2015年,我國供應鏈金融市場規模為11.97萬億元,到2017年,已經上升為14.42萬億。2018年受到監管政策影響,互聯網金融C端業務受到沖擊,B端金融發展有望爆發,預計全年市場規模增長至16.51萬億元。

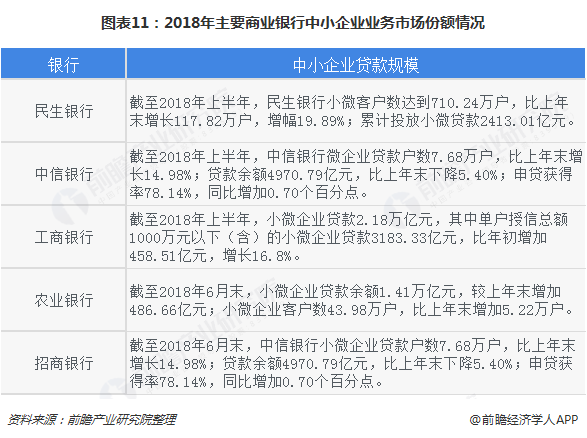

商業銀行服務能力顯著

隨著金融市場競爭的加劇,中小企業業務在各金融機構的市場份額比重普遍加大。中小企業最初開立基本賬戶的銀行主要集中在工、農、中、建四大國有商業銀行(占比74%),股份制商業銀行只占6.4%。隨著金融改革的深化,為中小企業服務的中小銀行特別是股份制商業銀行紛紛崛起。銀行作為供應鏈金融重要參與方之一,未來服務空間仍較大。

區塊鏈將助力行業升級

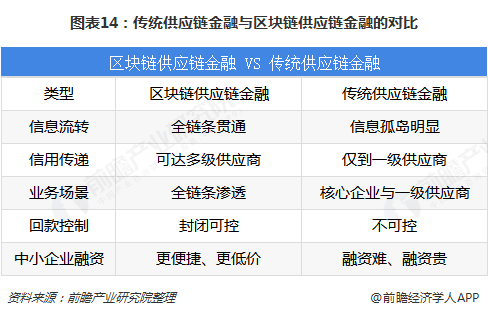

供應鏈金融圍繞銀行和核心企業,管理供應鏈上下游中小企業的資金流和物流,并把單個企業的不可控風險轉變為供應鏈企業整體的可控風險,相比傳統的融資模式,供應鏈金融具有獨特的優勢。但是雖然國家各部委都在鼓勵供應鏈金融產業快速健康發展,傳統供應鏈金融業務開展過程中仍存在諸多的問題與挑戰。在傳統供應鏈金融上,供應鏈上存在信息孤島,核心企業信用不可傳遞,缺乏可信的貿易場景,履約風險無法得到有效控制,且融資難融資貴。

然而,供應鏈金融傳統場景下的業務痛點,正是區塊鏈等新興技術的施展之處。區塊鏈是點對點通信、數字加密、分布式賬本、多方協同共識算法等多個領域的融合技術,具有不可篡改、鏈上數據可溯源的特性,非常適合用于多方參與的供應鏈金融業務場景。

傳統的供應鏈金融無法滿足中小企業融資需求的重要原因在于信息不對稱。作為當下信息技術“風口”的區塊鏈是一個信用機器,能消除供應鏈金融的那些痛點。區塊鏈技術與供應鏈金融“耦合”,成為突破現有供應鏈金融下的中小企業融資瓶頸的重要解決方案之一。區塊鏈技術針對供應鏈金融痛點的解決方案如下:

區塊鏈技術能釋放到核心企業信用到整個供應鏈條的多級供應商,提升全鏈條的融資效率,從信息流轉、信用傳遞、業務場景、回款控制以及中小企業融資上提高整個供應鏈上的資金運轉效率。

目前,我國已經有一些企業著手將區塊鏈應用于供應鏈金融領域,并且還取得了不錯的成效。如由騰訊與聯易融共同合作、運用騰訊區塊鏈技術打造的區塊鏈供應鏈金融平臺“微企鏈”目前已服務上鏈的核心企業71家,已建立戰略合作的銀行12家,服務行業覆蓋地產、施工、能源、汽車、先進制造、醫藥等。而2018年10月18日,平安集團旗下金融壹賬通正式推出了壹企鏈智能供應鏈金融平臺,布局區塊鏈+供應鏈金融領域。通過區塊鏈技術穿透傳統底層,這對傳統供應鏈金融是一個顛覆。未來,將會有更多的企業扎入區塊鏈落地供應鏈金融的浪潮中。

更多數據參考前瞻產業研究院發布的《中國供應鏈金融市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對供應鏈金融行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來供應鏈金融行業行業發展軌跡及實踐經驗,對供應...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT