“全民健身”背景下健身器材需求高漲 國產(chǎn)品牌競爭力提高

一、政策支持健身器材行業(yè)發(fā)展

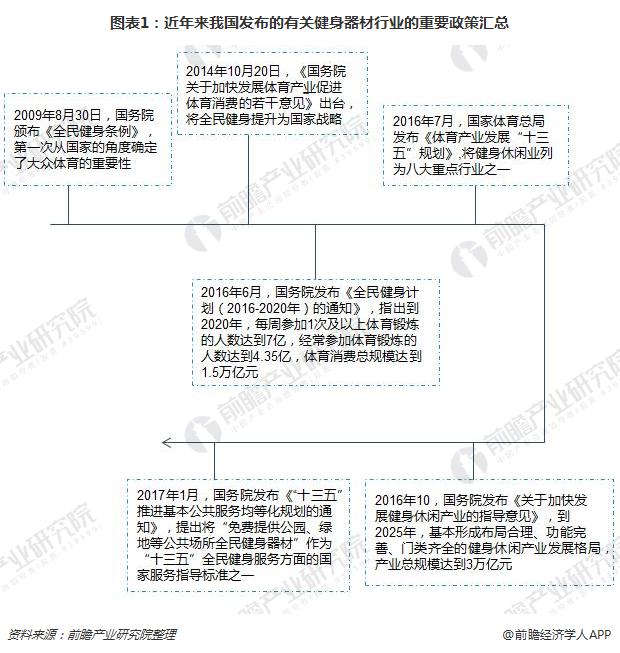

2016年7月,國家體育總局發(fā)布《體育產(chǎn)業(yè)發(fā)展“十三五”規(guī)劃》,在《體育發(fā)展“十三五”規(guī)劃》基礎(chǔ)上,更偏重產(chǎn)業(yè)層面,再次強(qiáng)調(diào)到2020年,全國體育產(chǎn)業(yè)總規(guī)模超過3萬億元;首次明確了競賽表演業(yè)、健身休閑業(yè)、場館服務(wù)業(yè)、體育中介業(yè)、體育培訓(xùn)業(yè)、體育傳媒業(yè)、體育用品業(yè)和體育彩票八大重點(diǎn)行業(yè)。

2016年10月,國務(wù)院發(fā)布《關(guān)于加快發(fā)展健身休閑產(chǎn)業(yè)的指導(dǎo)意見》,指出到2025年,基本形成布局合理、功能完善、門類齊全的健身休閑產(chǎn)業(yè)發(fā)展格局,產(chǎn)業(yè)總規(guī)模達(dá)到3萬億元。

政策的陸續(xù)發(fā)布,為健身器材行業(yè)營造了一個(gè)良好的發(fā)展環(huán)境。

二、行業(yè)銷售收入同比增速攀升,經(jīng)營模式成熟

中國健身器材行業(yè)的發(fā)展始于20世紀(jì)80年代末,隨著中國加入WTO和北京2008年奧運(yùn)會的成功舉辦,帶動了全民健身熱,為健身器材行業(yè)的發(fā)展提供了有利條件和機(jī)遇。

2007-2012年,中國訓(xùn)練健身器材制造行業(yè)銷售收入呈逐年上升趨勢,每年均保持5%以上的增長率,到2017年,行業(yè)銷售收入為368.01億元,較上年同期增長10.32%,增速一路走高。隨著全球市場的進(jìn)一步擴(kuò)容以及國內(nèi)市場的不斷增長,健身器材行業(yè)具有較大的增長潛力。

前瞻認(rèn)為未來,隨著政策紅利的不斷釋放、人均可支配收入的增加、國民體質(zhì)健康狀況下降、消費(fèi)觀念的轉(zhuǎn)變等因素促使人們形成更為成熟的健身意識,健身器材的普及率具有較大的提升空間。

隨著市場化、專業(yè)化分工的深入,健身器材的生產(chǎn)經(jīng)營體系整體呈現(xiàn)垂直專業(yè)化價(jià)值鏈分工為主的狀態(tài)。在整個(gè)產(chǎn)業(yè)鏈上,各企業(yè)根據(jù)自身實(shí)際情況,專注于某個(gè)或者某幾個(gè)環(huán)節(jié)的生產(chǎn)經(jīng)營,從而擁有自己在產(chǎn)業(yè)鏈中的分工和定位。目前國內(nèi)健身器材生產(chǎn)企業(yè)大部分以專業(yè)化生產(chǎn)為主,同時(shí)為了滿足客戶需求的多樣化,在公司無法自主生產(chǎn)的情況下,會以外購的形式采購成品實(shí)現(xiàn)直接對外銷售。而國際的部分品牌如愛康(ICON Health &Fitness)、必確(Precor)等則以品牌運(yùn)營為主,將生產(chǎn)經(jīng)營外包給代工廠。在銷售方面,室內(nèi)健身器材包括直銷和經(jīng)銷模式,以經(jīng)銷模式為主,銷售渠道主要是品牌專賣店、大賣場、互聯(lián)網(wǎng)銷售等。

三、國內(nèi)企業(yè)競爭力增加

我國健身器材行業(yè)起步較晚,隨著人們生活水平的提高,消費(fèi)能力以及消費(fèi)觀念的不斷改變,健康意識日益增強(qiáng),健身方面的投資也逐漸增加,健身器材行業(yè)呈現(xiàn)出良好的發(fā)展態(tài)勢。經(jīng)過20多年的發(fā)展,到2017年,我國規(guī)模以上健身器材制造企業(yè)數(shù)量已達(dá)301家左右。

然而,由于進(jìn)入市場較晚,產(chǎn)品技術(shù)水平、附加值較低,缺少品牌影響力及有效的營銷網(wǎng)絡(luò),國內(nèi)企業(yè)生產(chǎn)的產(chǎn)品普遍缺乏國際競爭力。因此,一直以來,大部分國內(nèi)健身器材廠家目前主要以“委托加工”和“貼牌生產(chǎn)”的方式參與國際市場競爭。近年,受國內(nèi)體育產(chǎn)業(yè)政策刺激、消費(fèi)者觀念改變以及健身器材企業(yè)生產(chǎn)研發(fā)能力提高等因素影響,健身器材行業(yè)內(nèi)銷占比逐步提高。

從競爭格局上,愛康(ICON Health &Fitness)、諾德士(Nautilus)、力健(Life Fitness)、必確(Precor)、泰諾健(Technogym)、喬山等品牌占據(jù)全球較高的市場份額,在國內(nèi)主要爭奪中高端市場。國內(nèi)知名健身器材品牌主要為舒華、喬山(中國臺灣)、英派斯、澳瑞特和好家庭等,其中喬山和英派斯主要為健身俱樂部和酒店提供商用產(chǎn)品。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《2018-2023年中國訓(xùn)練健身器材行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對健身器材行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來健身器材行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對健身器材行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國訓(xùn)練健身器材行業(yè)市場需求現(xiàn)狀分析 商業(yè)健身場館需求疲軟,家庭場景健身需求增長旺盛(組圖)

-

-

2025年中國馬拉松賽事分析:消費(fèi)、傳播與城市經(jīng)濟(jì)聯(lián)動促進(jìn)馬拉松賽事繁榮

-

【最全】2024年健身訓(xùn)練器材產(chǎn)業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總、業(yè)績對比、業(yè)務(wù)規(guī)劃等)

-

【行業(yè)深度】洞察2024:中國健身訓(xùn)練器材行業(yè)競爭格局及市場份額(附代表性企業(yè)對比分析、企業(yè)優(yōu)勢分析等)

-

2024年中國健身訓(xùn)練器材行業(yè)智能健身市場機(jī)遇分析 智能健身穿戴設(shè)備是企業(yè)營收新增長點(diǎn)【組圖】