高速公路里程穩步增長 高速公路智能化市場將出現一片藍海

近年來,中國高速公路通車里程不斷刷新,如何控制交通事故的蔓延,提高高速公路運轉效率,提高高速公路管理部門的服務質量和管理水平,成為了高速公路運營部門及路政部門重點思考的問題。而在智能交通行業近年來不斷升溫的整體行業背景下,高速公路的智能化運用自然成為人們解決上述問題的首選方案。這也就意味著,高速公路智能化(也有人稱為信息化)市場未來將出現一片藍海。

一、中國高速公路規模不斷擴大

高速公路作為我國國民經濟發展的大動脈,其高效運轉與整體經濟發展速度密切相關。為此,高速公路規模的不斷擴大是大勢所趨。這從中國近年來高速公路總里程的穩步增長和相關部門對高速公路的相關規劃可明顯看出。

1、2009-2013年中國高速公路總里程穩步增加

下圖是我國2009-2013年高速公路總里程和平均擁擠度的年度變化趨勢圖,我們可以清晰看到,中國高速公路近五年來發展迅速,2013年總里程達到10.44萬公里,年復合增長率達到12.53%。而與此同時,中國高速公路平均擁擠度整體也呈現上升趨勢,2013年達到0.34,年復合增長率達到5.9%。這預示了往后高速公路總里程將會繼續擴大。

圖表1:2009-2013年中國高速公路總里程和平均擁擠度發展趨勢圖

資料來源:前瞻產業研究院

2、未來二十年,高速公路規將繼續高速擴大

2014年6月20日,我國交通運輸部公布了《國家公路網規劃(2013年-2030)》,提出到2030年,我國普通國道總規模將達到26.5萬公里,國家高速公路里程達到11.8萬公里,為此投入約4.7萬億元人民幣,預計高速公路投入約2.5億。

在這之前的路網規劃是2004年國務院頒布的,彼時規劃的目標是國家高速公路網要覆蓋20萬人口以上的城市,而現在已經有18個超過20萬人口的城市沒有國家高速公路網的覆蓋,同時還有29個地級行政中心沒有高速公路通達,再加上目前一些地區高速公路極為擁堵,為此國家制定了該新規劃,預計高速公路新建里程將會超過1.5萬公里。

二、高速公路智能化市場將出現一片藍海

很顯然,在互聯網時代,尤其是物聯網興起的時代,傳統的三大高速公路機電系統已經無法滿足日益復雜的高速公路管理的要求,也無法滿足人們聯網通訊的要求,高速公路智能化是現在時代高速公路管理和服務系統的必然選擇。而高速公路總里程的不斷增加和國家新出臺的規劃,無疑都利好于高速公路智能化行業的發展。這些都將使得高速公路智能化市場出現一片藍海。

就國內的高速公路智能化系統來看,目前主要有如下子系統:安防監控系統、智能收費系統、信息服務系統和其它系統(如綜合管理系統、緊急救助系統、公路養護管理系統和路產管理系統等等)。其中,智能收費系統(尤其是ETC收費系統)因為有國家相關規劃政策的扶植,屬于剛性需求系統,目前市場規模最大;其次是面向路政、交通和公安管理部門的安防監控系統;而信息服務系統因為與車聯網行業相關聯,目前發展也較為快速;其它系統在國內均發展尚較為薄弱。

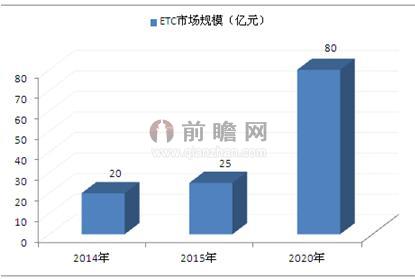

僅以ETC收費系統為例,按照交通運輸部頒布的《公路水路交通運輸信息化“十二五發展規劃”》,“十二五”期末,全國高速公路ETC平均覆蓋率將達到60%,ETC車道數達到6000條以上,預計2011-2015年總體市場規模接近180億元。根據前瞻產業研究院發布的《2015-2020年中國ETC行業市場前瞻與投資戰略規劃分析報告》相關數據,截至2013年底,我國高速公路ETC市場規模在11億元左右,較2009年年均增幅接近74%;預計隨著行業的發展,未來行業市場規模年均增幅將會有所下降,但仍舊保持高速增長的態勢,到2020年,ETC收費系統市場規模約達到80億元,較2013年年均增幅約為46.5%。

圖表2:2014-2020年中國ETC收費系統市場規模預測圖

資料來源:前瞻產業研究院

與此相應的,高速公路智能化行業的其它子系統的市場規模,也將呈現出高速增長的態勢,但預計未來兩到三年,尤其是ETC不收費系統尚未全部普及的情況下,國家對其它子系統的政策扶植力度不會太大,其它子系統的市場規模增速相應也不會太大,預計其它子系統2013-2020年年復合增速大約為19%,與現階段智能交通行業市場規模增速較為一致。

| 相關推薦 |

| 我國高速公路事業步入快車道 路網效應逐 |

| 殲20模型上高速 考驗高速公路應 |

| 中緬天然氣管道建成投產 至此油氣管道總 |

| 對高速公路服務區發展物流業的思考 |

| 高速公路投資風險有所增加 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT