【行業(yè)深度】洞察2024:中國高速公路行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

行業(yè)主要上市公司:粵高速A(000429)、山西路橋(000755)、山東高速(600350)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心數(shù)據(jù):高速公路行業(yè)競爭梯隊;高速公路行業(yè)市場份額;企業(yè)業(yè)務占比等

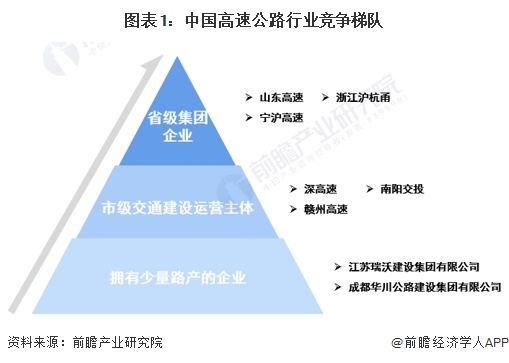

1、中國高速公路行業(yè)競爭梯隊

從競爭梯隊來看,我國高速公路企業(yè)大致分為省級集團企業(yè)、市級交通建設運營主體和擁有少量路產(chǎn)的企業(yè)。目前,我國大多數(shù)省份均組建了省級高速公路投資運營主體,并集中了本省內(nèi)大部分高速公路路產(chǎn),具有通車里程長、資產(chǎn)規(guī)模大、業(yè)務多元化的特點,其實際控制人一般為省國資委或省交通廳。

從高速公路行業(yè)代表性企業(yè)的區(qū)域分布來看,企業(yè)主要布局在華南、華中和華東地區(qū),尤以廣東分布最為集中;東北地區(qū)、華北地區(qū)和西南地區(qū)也有部分企業(yè)分布,其中,華北地區(qū)企業(yè)主要分布在山西和天津,西南地區(qū)企業(yè)則主要分布在四川和重慶;西北地區(qū)代表性企業(yè)分布較少。

2、中國高速公路行業(yè)市場份額

中國省際經(jīng)濟發(fā)展步調(diào)存在較大差異,導致各省基礎建設進程以及對高速公路的市場需求都有所差別,通過匯總領先高速公路上市企業(yè)2023年上半年營業(yè)收入數(shù)據(jù)得出的行業(yè)市場結構中,山東高速所占市場份額最大,達到14.08%,其次是浙江滬杭甬,市場份額達到12.27%;其余企業(yè)市場份額占比均未超過10%。

3、中國高速公路行業(yè)市場集中度

總體來看,我國高速公路行業(yè)的市場集中度較高,按高速公路業(yè)務營收來看,2023年上半年我國高速公路行業(yè)CR3為34.22%,CR5為47.37%,CR10為74.94%。

4、中國高速公路行業(yè)企業(yè)業(yè)務布局及競爭力評價

從高速公路行業(yè)的上市企業(yè)布局和已有公開信息分析,成立時間最早的是寧滬高速。2023年企業(yè)的業(yè)務布局及具體優(yōu)勢分析如下:

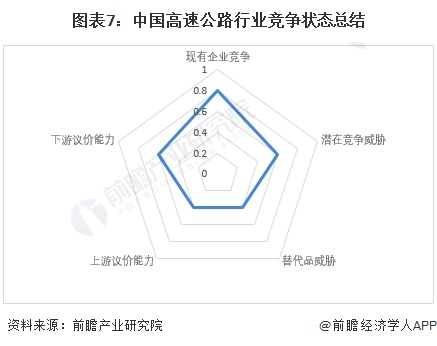

5、中國高速公路行業(yè)競爭狀態(tài)總結

從五力模型的角度進行分析,我國高速公路行業(yè)市場集中度較高,但由于不同派系的高速公路企業(yè)服務對象有所不同,因而細分市場的競爭存在一定的獨立性,總體而言現(xiàn)有競爭者的競爭程度較為激烈;當前,在國家提倡“公轉(zhuǎn)鐵”以及多式聯(lián)運的背景之下,公路運輸將加速與其他運輸行業(yè)的整合,公路將逐漸被鐵路、航空等方式替代,因而市場占比呈現(xiàn)出下降的趨勢,但高速公路在“門到門”運輸,靈活轉(zhuǎn)運等對服務質(zhì)量有顯著影響的方面有其不可替代性,因而替代品威脅相對適中,高速公路遭到全面取代的可能性極低;由于高速公路行業(yè)上游具有國家壟斷性質(zhì)的道路建設商,因而幾乎不存在議價能力;對于消費者而言,隨著國民經(jīng)濟發(fā)展和生活水平的不斷提高,汽車保有量逐漸上升,客運、貨運需求不斷增長,消費者議價能力一般;新進入者方面,高速公路屬于資金密集型行業(yè),進入門檻相對較低,但其建設周期長、投資回收期長、國家技術標準高且投資巨大,同時,其運營的路產(chǎn)具有較強的公共產(chǎn)品屬性,收費標準受到國家政策調(diào)控,企業(yè)無定價自主權,綜合來看潛在進入者威脅一般。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國高速公路行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來高速公路行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對高速公路行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)