邊緣藥企的自救,用AI做了一副藥引子

作者|黃希文 來(lái)源|醫(yī)曜

給阿基米德一個(gè)支點(diǎn),他就能撬起整個(gè)地球。

德琪醫(yī)藥恰是學(xué)到了阿基米德的精髓,在AI技術(shù)如日中天的當(dāng)下,給市場(chǎng)送出了“轉(zhuǎn)型AI”的支點(diǎn),換來(lái)的則是股價(jià)一度超500%的爆發(fā)上漲。AI技術(shù)最終能否順利落地尚未可知,但被市場(chǎng)長(zhǎng)期看衰的德琪醫(yī)藥,卻已經(jīng)通過(guò)“AI概念”實(shí)現(xiàn)股價(jià)層面的逆天改命。

不過(guò),制藥行業(yè)多年的發(fā)展歷程證明,熱點(diǎn)從來(lái)都無(wú)法改變醫(yī)藥行業(yè)本身發(fā)展節(jié)奏。更為扎心的是,當(dāng)熱點(diǎn)過(guò)后,往往落地一地雞毛。就如5年前瘋狂立項(xiàng)的PD-1/L1、3年前火爆的ADC,熱度消失之后便是盲目上馬項(xiàng)目的陣痛以及不得不砍掉管線的懊悔。

緊跟AI制藥熱點(diǎn)的德琪醫(yī)藥,會(huì)重蹈前輩們的覆轍嗎?

01

壯志未酬

遙想當(dāng)年,德琪醫(yī)藥也算是資本市場(chǎng)的一顆明星。

自2017年成立到2020年的短短三年時(shí)間,德琪醫(yī)藥便完成了三輪融資,累計(jì)融資金額2.38億美元。帶著一眾投資人的期許,德琪醫(yī)藥順利在2020年完成IPO。縱觀德琪醫(yī)藥IPO時(shí)的基石投資者,不乏藥明康德、博裕資本、啟明創(chuàng)投等業(yè)界大佬。

一家Biotech的成敗,取決于多個(gè)方面,科研人才、資金儲(chǔ)備、研發(fā)戰(zhàn)略以及時(shí)勢(shì)變化等,不過(guò)最終這些因素都會(huì)匯集到研發(fā)管線的布局上。可這么多年過(guò)去了,眼看著其他在同一時(shí)期成立與發(fā)展的Biotech,如康方生物、諾誠(chéng)健華、亞盛醫(yī)藥的核心產(chǎn)品一個(gè)接一個(gè)地獲批,而德琪醫(yī)藥的管線推進(jìn)則顯得后勁不足。

目前,德琪醫(yī)藥的研發(fā)管線專注于腫瘤學(xué)及免疫學(xué),包括一款商業(yè)化階段產(chǎn)品、5個(gè)臨床及多個(gè)臨床前階段項(xiàng)目。其中,6款產(chǎn)品具有全球權(quán)益,3款產(chǎn)品具有包括大中華區(qū)在內(nèi)的亞太權(quán)益。

圖:德琪醫(yī)藥在研管線,來(lái)源:公司財(cái)報(bào)

塞利尼索是德琪醫(yī)藥的拳頭產(chǎn)品,也是全球首款被美國(guó)FDA獲批的XPO1抑制劑,用于治療難治復(fù)發(fā)多發(fā)性骨髓瘤和難治復(fù)發(fā)彌漫性大B細(xì)胞淋巴瘤。該藥自Karyopharm公司引進(jìn),其全新的作用機(jī)制是真正意義上的First-in-Class。

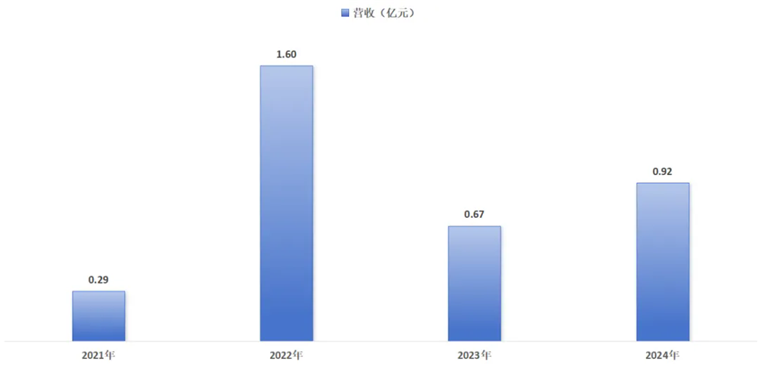

然而,機(jī)制層面的獨(dú)家卻并沒(méi)有轉(zhuǎn)化為營(yíng)收層面的放量,塞利尼索在商業(yè)化第三個(gè)完整年度,僅貢獻(xiàn)0.92億元營(yíng)收。盡管塞利尼索已在中國(guó)內(nèi)地、韓國(guó)、新加坡、澳大利亞、馬來(lái)西亞、泰國(guó)、中國(guó)臺(tái)灣、中國(guó)香港、中國(guó)澳門及印度尼西亞獲批上市,而且已經(jīng)有2種適應(yīng)癥4種給藥方式獲批,但這款藥物的銷售卻始終沒(méi)有放量,致使大批投資者悻悻而歸。

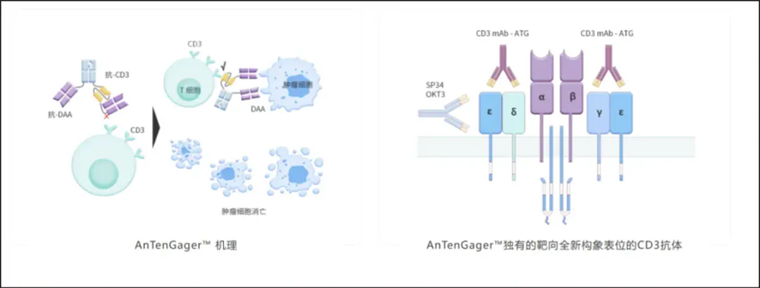

但好的一方面是,商業(yè)化層面遇到的阻力,并沒(méi)有打擊德琪醫(yī)藥對(duì)于未來(lái)的布局。除塞利尼索外,德琪醫(yī)藥還擁有Claudin 18.2 ADC藥物ATG-022、mTORC 1/2抑制劑ATG-008、PD-L1/4-1BB雙特異抗體ATG-101等臨床管線。而在臨床前,德琪醫(yī)藥通過(guò)TCE(T細(xì)胞銜接器)技術(shù)平臺(tái)AnTenGager開發(fā)了9個(gè)臨床前項(xiàng)目,主要是圍繞CD3靶點(diǎn)開發(fā)的雙抗藥物。

圖:AnTenGager技術(shù)平臺(tái)作用機(jī)理,來(lái)源:公司官網(wǎng)

雖然TCE已經(jīng)在血液瘤領(lǐng)域展現(xiàn)出良好療效,但由于不理想的療效和較高的CRS風(fēng)險(xiǎn),TCE在實(shí)體瘤治療中的應(yīng)用仍非常有限。而德琪醫(yī)藥的新型“2+1”TCE技術(shù)平臺(tái)AnTenGager可通過(guò)誘導(dǎo)疾病相關(guān)抗原(DAA)依賴的T細(xì)胞結(jié)合和激活,在實(shí)現(xiàn)較強(qiáng)活性的同時(shí)降低發(fā)生CRS的風(fēng)險(xiǎn),還可實(shí)現(xiàn)與DAA(包括表達(dá)水平較低的DAA)的二價(jià)結(jié)合。

正所謂,單抗看靶點(diǎn),雙抗看平臺(tái)。德琪醫(yī)藥在AnTenGager平臺(tái)的布局,顯然是考慮了企業(yè)長(zhǎng)遠(yuǎn)發(fā)展的,但可惜這并不能拯救德琪醫(yī)藥岌岌可危的股價(jià)。

今年年初的時(shí)候,德琪醫(yī)藥股價(jià)一度暴跌至0.5港元,幾乎被市場(chǎng)完全邊緣化。

02

壯士斷臂

引進(jìn)塞利尼索,德琪醫(yī)藥就是希望借助XPO1靶點(diǎn)的稀缺性,跑通國(guó)內(nèi)市場(chǎng)的商業(yè)化網(wǎng)絡(luò)。但從最終的結(jié)果看,塞利尼索顯然并沒(méi)有完成這樣的目標(biāo)。

德琪醫(yī)藥長(zhǎng)期掙扎的根源,就在于塞利尼索的商業(yè)化成績(jī)上。

塞利尼索于2021年12月在中國(guó)獲批,首個(gè)適應(yīng)癥為與地塞米松聯(lián)用,用于治療既往接受過(guò)治療且對(duì)至少一種蛋白酶體抑制劑,一種免疫調(diào)節(jié)劑以及一種抗CD38單抗難治的復(fù)發(fā)或難治性多發(fā)性骨髓瘤;2024年7月,新增獲批用于治療復(fù)發(fā)或難治性彌漫性大B細(xì)胞淋巴瘤(DLBCL)成人患者。

商業(yè)化后的首個(gè)完整年度(2022年),塞利尼索實(shí)現(xiàn)收入1.6億元,但當(dāng)時(shí)德琪醫(yī)藥用于產(chǎn)品市場(chǎng)推廣的費(fèi)用卻高達(dá)2.19億元。考慮到德琪醫(yī)藥是從零開始建立商業(yè)化網(wǎng)絡(luò),因此這樣“賺錢買吆喝”的做法也是能夠理解的,只要塞利尼索能夠持續(xù)放量,那么德琪醫(yī)藥的早期投入是能夠有所回報(bào)的。

圖:塞利尼索商業(yè)化情況,來(lái)源:錦緞研究院

不過(guò),德琪醫(yī)藥并沒(méi)有持續(xù)堅(jiān)持這種策略,而是在2023年就主動(dòng)“壯士斷臂”。2023年,德琪醫(yī)藥為了讓塞利尼索順利進(jìn)入國(guó)家醫(yī)保目錄,主動(dòng)下調(diào)了塞利尼索的價(jià)格,降價(jià)幅度高達(dá)37%。同時(shí),德琪醫(yī)藥猝不及防地將塞利尼索的商業(yè)化權(quán)利交給了翰森制藥,獲得2億元首付款,以及最高達(dá)5.35億元的里程碑付款。

這一無(wú)奈的決定,實(shí)際上是德琪醫(yī)藥基于現(xiàn)實(shí)的理性考量。一款創(chuàng)新藥如果無(wú)法順利進(jìn)入醫(yī)保,就無(wú)法觸及最廣大的患者,很快就會(huì)被其他方案替代。但如果進(jìn)入醫(yī)保,作為需要從頭建立銷售網(wǎng)絡(luò)的Biotech,成本壓力巨大,需要投入更多的人力成本和資源,下沉到各級(jí)省市乃至縣鎮(zhèn),光是銷售費(fèi)用能不能撈回來(lái)都不好說(shuō)。

而且塞利尼索并沒(méi)有展現(xiàn)出“爆款”實(shí)力,與其重倉(cāng)押注這款藥物,倒不如將其商業(yè)化交給BigPharma,一方面回流了資金,另一方面又可以聚焦于自身更擅長(zhǎng)的研發(fā)領(lǐng)域。

但是這么做也是有代價(jià)的,那就是大幅度削減了市場(chǎng)對(duì)于德琪醫(yī)藥未來(lái)產(chǎn)品商業(yè)化的預(yù)期,就算德琪醫(yī)藥后續(xù)產(chǎn)品能夠順利上市,也極有可能會(huì)繼續(xù)委身他人。在資本寒冬里,任何負(fù)面消息都會(huì)被市場(chǎng)放大,這種預(yù)期的下調(diào),造成了德琪醫(yī)藥股價(jià)的持續(xù)暴跌。

過(guò)多的精力放在塞利尼索的商業(yè)化上,浪費(fèi)點(diǎn)錢培養(yǎng)商業(yè)化渠道倒是小事,最怕的是分心之后,時(shí)間流逝了就再也追不回來(lái)。所以,德琪醫(yī)藥放棄商業(yè)化的做法,雖然很痛,但其實(shí)也并沒(méi)有太多問(wèn)題。

03

用AI做藥引子

德琪醫(yī)藥本想大展宏圖,但被現(xiàn)實(shí)狠狠打臉。在放棄塞利尼索商業(yè)化權(quán)利后,德琪醫(yī)藥短期投資價(jià)值消失殆盡,而其AnTenGager技術(shù)平臺(tái)又是布局長(zhǎng)遠(yuǎn),因此德琪醫(yī)藥急需做的事情就是如何重新吸引市場(chǎng)的注意力。

今年2月9日,DeepSeek橫空出世,成為現(xiàn)象級(jí)產(chǎn)品。僅僅十天之后,德琪醫(yī)藥就突然宣布計(jì)劃加大投入,整合資源成立專門的AI部門,包括本地部署DeepSeek以加速具有空間位元阻遮蔽效應(yīng)的T細(xì)胞銜接器(TCE)平臺(tái)后續(xù)管線研發(fā)。“AII IN AI”的做法,果然吸引了市場(chǎng)的目光,德琪醫(yī)藥股價(jià)在隨后持續(xù)拉升,直至今日依然勢(shì)頭未減。

對(duì)于加大AI投資,德琪醫(yī)藥解釋稱,早在2021年就以天使投資人身份投資杭州德睿智藥AI藥物發(fā)現(xiàn)平臺(tái),切入AI藥物發(fā)現(xiàn)賽道,并利用AI能力開發(fā)出若干小分子產(chǎn)品,還通過(guò)AI資料模型結(jié)合多組學(xué)分析,發(fā)現(xiàn)全新肝癌相關(guān)抗原(TAA),并將其開發(fā)為TCE候選藥物進(jìn)入臨床前驗(yàn)證階段。

雖然德琪醫(yī)藥介紹了公司與AI技術(shù)的淵源,但其最后還是落腳于TCE平臺(tái)的驗(yàn)證,言外之意就是我兜里還有被市場(chǎng)忽視的TCE平臺(tái)。正所謂,項(xiàng)莊舞劍意在沛公。德琪醫(yī)藥布局AI,本意在重新激活市場(chǎng)對(duì)于TEC平臺(tái)的關(guān)注。

以創(chuàng)新藥BD趨勢(shì)看,時(shí)代的腳步已走到TCE雙抗爆發(fā)的前夜。2024年下半年以來(lái),諸多重磅TCE雙抗License-out,相較于當(dāng)年ADC出海盛況有過(guò)而無(wú)不及。

2024年8月,嘉和生物授出GB261(CD20xCD3雙抗)、同潤(rùn)生物授出CN201(CD3xCD19雙抗);2024年9月,岸邁生物授出EMB-06(BCMA×CD3雙抗);2024年10月,恩沐生物授出(CD3xCD19xCD20三抗);2024年11月,維立志博授出(CD19xBCMAxCD3三抗)、康諾亞授出CM336(BCMA x CD3)。

與常規(guī)IgG相比,TCE被認(rèn)為比Fc介導(dǎo)的ADCC(細(xì)胞殺傷作用)更有效;與ADC相比,TCE的細(xì)胞毒性依賴于宿主的免疫系統(tǒng),而不是化學(xué)有效載荷的細(xì)胞毒性,且主要攻擊休眠狀態(tài)和積極分裂的癌細(xì)胞,安全性更好;與CAR-T相比,則更具便利性、可及性和成本優(yōu)勢(shì)。

圖:TCE雙抗原理示意圖,來(lái)源:開源證券

面對(duì)TCE這個(gè)風(fēng)口,德琪醫(yī)藥顯然是并不想錯(cuò)過(guò)的。通過(guò)AnTenGager技術(shù)平臺(tái),德琪醫(yī)藥已經(jīng)儲(chǔ)備了9個(gè)臨床前項(xiàng)目,這可是一系列擁有BD潛能的資產(chǎn),也是德琪醫(yī)藥扭轉(zhuǎn)乾坤的關(guān)鍵。

熱點(diǎn)終有一天會(huì)過(guò)去,但有價(jià)值的資產(chǎn)則不會(huì)。隨著AI風(fēng)口的消退,人們會(huì)逐漸忘卻德琪醫(yī)藥今天“蹭熱點(diǎn)”的行為,會(huì)記住德琪醫(yī)藥擁有的“TCE資產(chǎn)”。AI制藥這劑藥引子,或許真的能盤活整個(gè)德琪醫(yī)藥的大盤。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):醫(yī)曜,作者:黃希文

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT