凜冬周期之下,微創醫療迎來價值拐點

作者|林藥師 來源|醫曜(ID:yiyao-jinduan006)

這一輪醫藥凜冬周期下,降至冰點的醫藥公司股價讓不少投資者噤若寒蟬。

但如果我們將視野拉長,醫藥產業幾乎每十年就會經歷一次周期輪回的生死考驗,美國醫藥產業之所以強大,正是建立在一輪又一輪大浪淘沙之上。“衰退-復蘇-繁榮”循環,從來不以人的意志為轉移,而是產業發展的客觀規律。在這一過程中,注定會有失敗者折戟沉沙,而那些能夠穿越周期的玩家則會在各自領域成為新的“霸者”。

微創醫療(HK:00853)是中國醫療器械賽道的明星玩家,構建起擁有6家上市公司的藥械帝國。但頻繁的拆分過后,對于后續新興業務的持續投入也增加了微創醫療的資金消耗,尤其當整個周期拐頭向下時,這種資金壓力被全方位放大。

面對周期形勢的改變,作為在產業內深耕26年的藥械“老兵”,微創醫療主動出擊。一方面修煉內功,全面降本增效;另一方面儲備糧食過冬,通過融資積攢力量。

從順周期的高舉高打,到逆周期的緊衣縮食,微創醫療依靠敏銳的行業洞察,全面重塑了市場整體預期,有望帶動公司迎來價值拐點。

01

第一個周期:激活創新

微創醫療最大的標簽就在于“拆分”,這也是微創醫療第一個發展周期的主基調。

2018年港股出臺針對醫藥初創公司的18A政策,一年之后A股推出同樣聚焦創新的科創板。霎時間,醫藥產業成為當時最火熱的風口,這也是中國資本市場最關注醫藥產業創新能力的時刻。

正是在這樣的時代背景下,深耕醫療器械二十年的微創醫療抓住了周期機會。通過分拆上市,微創系迅速孵化出5家上市子公司:心脈醫療、微創腦科學、心通醫療、微創機器人、微電生理。

對于分拆上市,很多投資者或許無法理解,這實際上是由醫療器械特殊的產業發展規律所決定的。醫療器械,是一個由“邊緣革命”所驅動的產業,新的技術往往誕生于初創公司中。

并非大公司不愿意去做創新,而是因為新興市場太小,大公司在創新領域取得的成績很難滿足資本市場對其提出的增長需要,注定他們并不會在新興市場投入太多資源。基于醫療器械產業的這種發展特性,與目標市場規模剛好匹配的小型機構就完美承接了創新重任,這也是為何新興技術總是出現在創業型公司的原因。

在美國經濟學家克萊頓·克里斯坦森《創新者的窘境》一書中,揭示了大公司難以做好創新的癥結。資源依賴、強調確定性、長期形成的價值觀等因素導致,一家大型公司,即使擁有優秀的組織管理能力,但其仍有極大概率在創新業務上折戟沉沙,這正是由企業組織架構所決定的。因此,絕大多數企業在創新這件事上喜歡“后發制人”,當新興市場成長到一定規模再擇機入局,這樣做能夠提高確定性。

不過,“后發制人”策略在醫療器械產業卻很難實現。一方面,醫療器械產業門檻極高,具有法規監管嚴格、高精尖技術綜合程度高、資金投入大、回報周期長的特征,很難完成短期快速布局;另一方面,早期進入市場的玩家擁有極為明顯的“先發”優勢,摸索成功的“先行者”很容易轉變為“大贏家”。

基于這種產業特性,在醫療器械賽道深耕多年的微創醫療最終選擇拆分創新業務的方式進行破局。將創新業務拆分成一個又一個的獨立公司后,不僅可以更有針對性的制定研發與發展計劃,而且通過打破大企業組織架構的阻隔,讓管理層利益與企業增長形成一致。

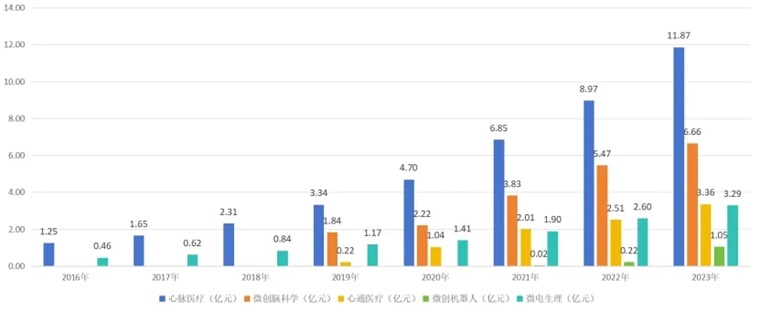

從最終結果看,獨立拆分之后,微創醫療各條業務線確實都迎來了爆發式增長。至2023年,心脈醫療營收已經達到11.87億元,微創腦科學的營收也達到6.66億元,均已成為細分市場的領軍企業之一。

圖:微創各創新子公司營收情況,來源:錦緞研究院

不過,拆分增強了創新業務競爭力的同時,也加劇了母公司的報表壓力。創新醫療器械需要較長的研發周期,因而也需要較長時間的投入,在投入期被拆分的創新業務很難創造現金流,而且為了創新而投入的各項成本也讓微創醫療的報表并不好看。尤其當整個經濟周期拐頭向下的時候,更是加劇了拆分帶來的經營壓力,這也是為何微創醫療近兩年股價低迷的原因。

站在整個企業發展視角分析,微創醫療利用順周期拆分創新資產的做法值得肯定,因為在醫療器械賽道,大公司與創新發展之間是相悖的,只有拆分出來才能幫助這些創新資產真正實現有質量的成長。微創醫療拆分創新資產,最核心的意義在于打破了大企業組織架構阻隔,激活創新業務的全面成長。

02

如何實現穿越周期?

在生物醫藥產業中,不斷迸發出的新技術決定了整個產業的發展步伐,可新技術需要大量的研發資金,這又與整個資本市場的融資環境密切相關。當整個經濟周期回落時,生物醫藥產業自然也就會受到影響,但當整個周期回暖后,生物制藥又是受益最大的產業。

在恢弘的經濟周期面前,任何人與公司都是一抹塵埃,企業唯一能做的就是去適應它。周期行業最大的魅力在于,經過一輪輪的周期迭代,新技術得以沉淀,整個生物醫藥產業在周期波動中實現長期增長。當下凜冬周期中,理性公司想的不應該是如何擴張,而是怎樣積攢足夠的糧草,以備在下一輪周期中取得更好的成長。

盡管大家都對醫藥產業的未來充滿信心,但整個周期復蘇時間表尚未明確,沒有人知道周期的鐘擺何時會回擺。企業能夠做的,就是盡最大努力去存糧過冬。

微創醫療準確抓住了順周期東風,激活了一眾創新業務。在完成這一組織架構調整后,它也有所感受到凜冬寒意,在2022年開始調整策略御寒過冬:降本增效、積草屯糧。

(1)全面控費,提升效率

寒冬之時,企業發展的核心就是四個字“緊衣縮食”,這四個字也是微創醫療在周期底部的主要發展脈絡。

其實早在2022年下半年的時候,微創醫療就開始非常重視費用管控,并制定了多項控費舉措。雖然在2022年報中,這些舉措并沒有在財報中有太多體現,但公司整體持續降費提效的策略并沒有變。經過一年多的降費努力,微創醫療終于在2023年報中得以體現,營銷、管理、研發三項費用合計占比下降22個百分點。

圖:微創醫療2023年整體費用情況,來源:錦緞研究院

具體來看,營銷費用是微創醫療唯一增長的費用支出,由3.28億美元增至3.35億美元,但在營收中的占比卻由39%下降之35%,下降了4個百分點;管理費用與研發費用的規模均在2023年出現下降,分別降低了8和10個百分點。從總體運營費用分析,微創醫療并沒有為了控費而進行“一刀切”,如營銷費用就沒有進行過多限制,降費的目的是增效,而不是為了降費而降費。

2024年微創醫療將進一步延續降費提效策略。根據管理層在業績會上給出的指引,微創醫療將2024年三費控制在65-70%之間,希望進一步下降25-30個百分點。拆分來看,研發費率計劃下降一半,控制在20%左右;管理費率下降6個百分點,控制在15%或以下;銷售費用會適當放寬,金額漲幅將在7-9%。

或許有很多投資者會質疑,微創醫療的這種降費與之前的拆分是存在矛盾的。但實際上,拆分與降費之間并無沖突,拆分上市是了解決公司組織架構的矛盾,而降費增效則是更好的幫助創新業務成長,避免產業寒冬時誤入歧途。即使在控費策略下,心脈醫療與微電生理均在2024年Q1實現高速增長,分別同比增長25%和71%。

(2)債務方案落地,再獲高瓴融資

2021年的時候,微創醫療發行了7億美元的零票息可轉債,根據條款持有人可以在2024 年 4 月要求公司進行回購。截至2023年底,微創醫療已經完成了部分可轉債的回購,合計金額為2.52億美元,剩余金額為4.48億美元。考慮到美元加息等外部因素,預計持有人行使提前回購權的概率較高,這也造成了微創醫療短期債務危機。

周期底部疊加債務到期,微創醫療當時的壓力可想而知。不過出乎意料的是,微創醫療在今年4月初發布融資公告,高瓴投資與微創醫療管理層伸出援手,解決短期債務問題,這一舉動也足以顯示出管理團隊對公司未來發展的信心。

具體來說,公司與高瓴訂立了融資協議,獲得了 1.5 億美元的可換股定期貸款,利率為 5.75%。同時,高領還有選擇權,可增加不超過 5000 萬美元的投資。此外,微創醫療也在與多家金融機構溝通,預計將獲得超過 3 億美元的信貸支持用于償還未償還的款項。

高瓴能夠在周期底部出手應援,并非簡單的“買面子”,而是切實看到了微創醫療身上的潛力。

一方面,微創醫療已經完成創新管線的拆分激活,打通了大企業與創新業務之間的組織架構阻隔,使拆分出來的創新公司管理層利益與業務增長更加一致,未來需要關注的就是如何讓這些創新業務更好的成長。考慮到各上市企業的發展潛力,以及目前公司極低的估值水平,高瓴這個時間出手應援實則是一筆合適的買賣。

另一方面,作為借款條件,高瓴為微創醫療設置了明確的盈利期限:微創醫療承諾2024年全年凈虧損不超過2.75億美元、2025年全年凈虧損不超過5500萬美元,以及在2026年實現不少于9000萬美元的凈利潤。這些要求與公司主動進行的控費調整是不謀而合的,也將幫助公司進一步實現控費目標。

03

行者恒遠,思者常新

一個嚴酷的事實是,產業性的周期調整仍未結束:微創之后,仍有更多的企業,正在或即將被卷入周期大考之中。面對周期底部這道“絕命題”,微創醫療用“降本增效”給出了范式回應,這或將成為后續醫藥玩家的解題思路。

生活不止眼前的茍且,還有詩與遠方。

當下醫藥凜冬周期并非整個產業的常態。回溯歷史,任何一次寒冬總會過去,新的周期也必將到來。當周期慢慢復蘇之后,那些堅持在創新第一線的玩家必將獲得市場的嘉獎。對于微創醫療而言,只要穿越當下殘酷的周期,就會迎來光明的未來。

微創醫療前期的積累仍然是有高度價值的,公司在諸多領域為國產醫療器械的發展做出了開創性貢獻。在技術和產品創新方面的技術儲備、人才儲備和能力儲備仍然是公司可持續發展的基礎。當整個醫藥凜冬周期結束后,微創醫療的長期價值將得到進一步釋放。

以宏觀視角觀測,中國醫療器械尚處于發展初期,與國際巨頭之間存在極為明顯的差距,如何縮短這些差距呢?唯有創新一條路。勇于在創新這條路上奔跑的玩家,未來的發展一定不會錯。

創新注定是第一性。生物醫藥產業的發展,永遠無法跳脫出技術驅動的客觀規律。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:林藥師

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT