邁瑞醫療的競爭紅利正在消退

作者|林藥師 來源|醫曜(ID:yiyao-jinduan006)

硅谷之所以成為硅谷,皆因仙童公司的存在。硅谷絕大多數的半導體公司,都是由仙童公司離職員工所創立的,那里就是美國半導體產業的源點。

中國醫療器械產業也存在這樣一個源點,它就是1986年成立的深圳安科。我國有200多家醫療器械企業與深圳安科有著直接或間接的聯系,堪稱中國醫療器械的“黃埔軍校”。從這間學校中,走出了邁瑞醫療創始人李西廷和徐航,理邦儀器創始人張浩和祖幼冬,寶萊特創始人燕金元……

深圳安科是國內第一家主做國產創新的醫療器械公司,由中科院聲學所陶篤純牽頭,中科院成立的科健公司和美方股東Analogic共同出資創立。陶篤純就是中國醫療器械國產化的總設計師,引領著中國醫療器械領域的艱難創新。

當時,中國醫療設備產業一片荒蕪,國內醫院的醫療設備只能依靠海外進口,但由于當時我們還未加入WTO,因為進口配額限制的原因,海外醫療設備供不應求。正是看到了這個機會,當時還是深圳安科辦公室主任的李西廷帶領超聲部技術骨干徐航離職創業,于1991年創立了以代理經銷為核心業務的邁瑞醫療。

依靠代理業務,邁瑞醫療很快完成了第一桶金的原始積累,邁瑞的故事也就此開始。

01

艱難開端:資本的選擇

經銷代理模式護城河極低,比拼的就是各家公司的資源實力,這方面剛成立的邁瑞醫療是難以與老牌代理公司相抗衡的。因此,在賺到第一桶金后,邁瑞醫療果斷地開始自主研發。

然而,自主研發的難度遠遠超出李西延等人的想象,依靠代理賺的第一桶金很快就燒沒了,迫于無奈李西延只得向深圳政府求助,在深圳科技局的協調下,邁瑞醫療才依靠一筆近600萬元的無息貸款順利度過危機。最終,我國第一臺自主研發的多參數監護儀于1993年順利上市。

現實的殘酷總是超出人們的想象。雖然邁瑞醫療成功踏出了自研的第一步,但自主研發的多參數監護儀卻與市場中的成熟產品有極大的差距,邁瑞的產品依然只是模仿為主,并沒有核心技術。為了順利打入醫院市場,邁瑞只得通過價格戰的方式搶占市場:外國產品賣10萬,邁瑞就賣4萬;醫院資金不足,那么先賒銷、分期付款。

雖然通過新穎的營銷模式,邁瑞醫療自研的多參數監護儀獲得了一定量的市場份額,但賺錢能力卻較純代理模式有了明顯下降。再加上后續研發過程中并不順利,因為部分看好代理業務的創始人選擇離開公司,這也使得邁瑞醫療失去了部分代理訂單,公司再次遭遇了財務危機。

李西延再度向外界求助。這一次,他遠赴美國,并成功說服了華登國際,獲得200萬美元的天使投資。雖然這筆錢如今看起來并不多,但在1997年這卻是一筆巨款。

在這筆投資加持下,邁瑞醫療在隨后三年中,先后研發出我國第一臺便攜式多參數監護儀和第一臺準全自動三分群血液細胞分析儀。

這兩款自研設備不僅擴充了邁瑞醫療的產品庫,更為重要的是向市場證明自己是有連續研發能力的。兩年之后,華登國際再次領投了邁瑞醫療新一輪600萬美元融資。

自此,邁瑞醫療開始走上了一條資本驅動研發的道路。在那個國內醫療器械產業全面空白的年代,盡管邁瑞醫療的技術力并沒有很大的領先優勢,但資本的注入還是使得邁瑞醫療獲得全速奔跑的良機,也使得它成為當時國內醫療器械的研發擔當。

02

高速發展:美股十年

回溯邁瑞醫療發展史,創業的頭十年是其發展最為艱辛的時期。當時國內企業最缺的不是技術,而是驗證技術的資金,因此李西延兩次關鍵融資造就了邁瑞醫療今天的成績。

持續獲得海外投資機構的融資后,邁瑞醫療開始上演“中國醫械巨頭”的故事,并順利在2006年登陸紐交所,成為首家上市的中國醫療器械公司。盡管2.7億美元的IPO融資額度并不高,但卻足以幫助邁瑞開啟全球化擴張之路。

上市后的第二年,邁瑞醫療就以2.09億美元的價格收購美國老牌醫械公司Datascope的監護儀業務,一舉躍升為全球監護儀第三大品牌。對于這次并購,市場中是存在極大爭議的,做空機構Ottoman Bay就曾質疑邁瑞醫療收購Datascope監護儀業務業務的合理性,因為在它看來Datascope并不值那么多錢。

但實際上,邁瑞醫療收購Datascope監護儀業務業務的目的并不僅僅在于資產,更重要的是一次進軍美國市場的機會。依靠Datascope的銷售渠道,邁瑞醫療順利打入美國市場,從而實現了由地區性企業向全球性企業的蛻變。

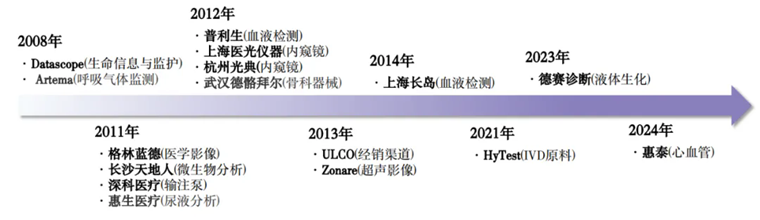

自此開始,邁瑞醫療進入瘋狂收購期。從2008年到2014年,邁瑞醫療先后進行14次外延并購,收購資產既有Datascope這樣的海外老牌公司,也有深科醫療這樣的國內后起之秀。

圖:邁瑞醫療并購歷程,來源:中國銀河證券

依靠外延式并購,邁瑞醫療一方面迅速拓展了自身的業務版圖,由最開始的監護儀業務,逐漸拓寬至醫學影像、內窺鏡、IVD檢測、骨科器械;另一方面,充實了公司營銷渠道,通過收購Datascope進入美國市場,通過收購Artema進入歐洲市場,通過收購ULCO進入大洋洲市場。

盡管外延式并購幫助邁瑞醫療收獲了業績與規模的快速增長,但卻始終難以收獲美股投資者的信任,最終李西延決定在2016年對邁瑞進行私有化退市。

從股價上看,邁瑞醫療在美股的十年闖蕩以失敗告終;但從企業發展角度,正是美股十年的發展,幫助其成長為全球性公司,堪稱意義重大的十年。

03

競爭是留給失敗者的

美股私有化之后,邁瑞醫療經過兩年的盤整,就很快在創業板上市。不同于美國市場的低估,華麗轉身的邁瑞醫療得到了國內投資者的大力追捧。

在美國市場中,存在大量的優質醫療器械標的,因此邁瑞醫療并不亮眼。而在國內市場中,邁瑞醫療是獨一無二的存在:唯一能夠與全球主流醫療器械扳手腕的公司。正是基于這一重光環,促使邁瑞醫療成為國內最受歡迎的醫療器械公司。

回歸A股之后,邁瑞醫療并沒有放棄過去“外延式”并購的發展路徑,分別在2021年、2023年和2024年投資收購HyTest、德賽診斷、惠泰醫療。這三次投資分別為IVD和心血管兩大賽道,而這兩塊業務也是之前邁瑞醫療的弱項,很顯然邁瑞是想通過收購與投資補足自己的業務短板。

邁瑞醫療雖然在A股時期采取了與美股同樣的“外延式”并購策略,但兩者卻存在本質的區別。美股時期,邁瑞醫療只算的上是一家剛剛展露頭角的潛力新星,因此當時其并購策略極為激進,更看重的是收購資產的戰略價值;A股時期,邁瑞已經成長為絕對龍頭,并購標的也開始逐漸謹慎,更看重性價比。

這種謹慎不僅源于增長的預期,也源于業績的壓力。

從業績表象看,邁瑞醫療極為穩健,是A股最優質的成長型標的。但抽絲剝繭之后,投資者就會發現邁瑞醫療所并購的資產實則存在極大的經營壓力。現階段,邁瑞醫療的增長依然主要依靠母公司的業績持續增長,子公司雖然營收也在增長,但整合后的凈利潤卻是虧損的。

換句話說,即使收購了如此多的豐富資產,但它們依然缺乏獨立的持續盈利能力。疫情三年吃到了疫情紅利,但最近兩年卻又陷入大額連續虧損之中。透過數據拆分,投資者可以發現邁瑞醫療的增長邏輯遠沒有表面看上去那樣穩健,持續并購所帶來的價值并沒有完全體現在財務端,更多依然是增厚了公司渠道層面的建設。

圖:邁瑞醫療凈利潤拆分,來源:錦緞研究院

圖:邁瑞醫療凈利潤拆分,來源:錦緞研究院

回歸到核心邏輯層面,邁瑞醫療過去三十多年的發展第一性到底是什么?是研發,還是營銷呢?其實都不是,邁瑞醫療之所以能夠實現彎道超車,最核心的關鍵還是在于資本層面,與同一起跑線的競爭對手相比,早期海外機構的注資幫助它搶得了發展的第一步。

這些年,邁瑞醫療確實在研發層面投入很多,但研發卻并非公司規模持續快速擴張的核心原因,依靠資源并購帶來的持續增量才是邁瑞業績的核心推力。

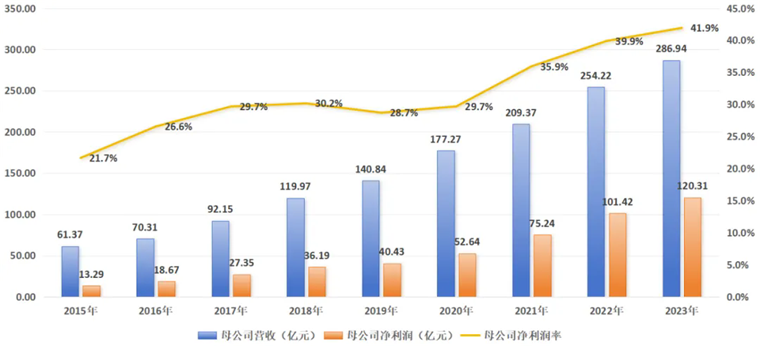

邁瑞優秀的業績足以證明,現階段醫療器械確實是一個優秀的生意,在醫療產業極度內卷的情況下,邁瑞醫療依然可以源源不斷的獲得高額盈利。以2023年為例,邁瑞醫療母公司營收為286.94億元,凈利潤為120.31億元,母公司凈利潤率高達驚人的41.9%。

圖:邁瑞醫療母公司凈利潤趨勢,來源:錦緞研究院

但若投資者將視角拉回宏觀層面,以整個企業發展規模作為參考標準,就會發現邁瑞醫療資本驅動紅利注定將會慢慢消退。當企業規模已經足夠龐大,那么橫向擴張帶來的價值就會持續降低,而以創新為代表的縱向價值則會愈發放大。

彼得·蒂爾認為:競爭是留給失敗者的。全球化是橫向的擴張,只能復制以前就有的成功,而科技創新是縱向的擴張,是創造以前不存在的東西。沒有科技創新,只有全球化,這個世界只能玩完。

回歸商業本質,產業進步的階梯在于創新,而不是復制。現階段,邁瑞醫療橫向擴張已經做到極致,但在創新層面它還是需要更多的努力與專注。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:林藥師

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT