起底海爾醫(yī)療帝國

作者|吳恩恩 來源|醫(yī)曜

結(jié)束了長達20年的增長黃金期后,“白電三巨頭”全部開啟轉(zhuǎn)型之路,醫(yī)療賽道正是它們不約而同的布局新方向。

格力電器近年多次布局醫(yī)療器械公司,成立投資了多家醫(yī)療器械公司;美的集團左手并購萬東醫(yī)療,右手創(chuàng)立腫瘤醫(yī)院,意圖將醫(yī)療產(chǎn)業(yè)打造成集團第二增長曲線;而海爾集團的野心更大,想要再造一個醫(yī)療界的“海爾智家”。

在海爾集團的官網(wǎng)上,大健康已經(jīng)作為一個完整板塊,被單獨列出。今年6月中旬,海爾集團更是以總價125億元完成對血制品巨頭上海萊士的戰(zhàn)略收購,至此海爾大健康版塊旗下的上市公司數(shù)量已經(jīng)攀升至三家。

伴隨海爾集團的連續(xù)落子,其在醫(yī)療賽道的布局已經(jīng)逐漸清晰,一座“大健康”醫(yī)療帝國正在悄然崛起。

01

透視海爾醫(yī)療布局

海爾大健康由來已久,最早是以海爾金控為實體進行布局的。

2016年12月,海爾醫(yī)療(海爾金控旗下重要板塊)以“盈康”“永慈”兩大康養(yǎng)品牌醫(yī)院為載體正式起步,此后兩年中,海爾醫(yī)療先后收購了杭州怡康護理院、樂山市老年病專科醫(yī)院和長沙泰和醫(yī)院,并在青島啟動海爾細胞谷項目,打造細胞技術(shù)孵化基地。

從這些布局不難看出,海爾集團初期在醫(yī)療產(chǎn)業(yè)的布局極為謹慎,主要是以實體醫(yī)院或產(chǎn)業(yè)基地為載體,并沒有貿(mào)然進入這一陌生的產(chǎn)業(yè)。

時間來到2019年,海爾集團突然發(fā)力,加大了在大健康領(lǐng)域的投資力度和戰(zhàn)略規(guī)劃。當年7月,海爾金控控股上市公司星普醫(yī)科,后將其更名為“盈康生命”,并發(fā)布“盈康一生”生態(tài)品牌。

盈康生命成立于1998年,于2010年12月9日在深圳證券交易所創(chuàng)業(yè)板掛牌上市。公司核心業(yè)務(wù)主要有兩方面。其一是醫(yī)院業(yè)務(wù),旗下經(jīng)營及管理7家醫(yī)院,包括兩家三甲醫(yī)院和一家二甲醫(yī)院,主要聚焦腫瘤服務(wù)醫(yī)療,占總營收的78.13%;其二是醫(yī)療器械業(yè)務(wù),子公司瑪西普是國內(nèi)伽瑪?shù)对O(shè)備第一梯隊的企業(yè),國內(nèi)頭部伽瑪?shù)堆b機量占比超過50%,并成功打破國外壟斷銷往全球。

收購盈康生命的三個月之后,“盈康一生”品牌就迎來了第二家上市公司——海爾生物。海爾生物成立于2005年,并于2019年10月于科創(chuàng)板上市。主營業(yè)務(wù)是以低溫存儲物聯(lián)網(wǎng)設(shè)備為主的醫(yī)療器械,營收占比超過99%。

自海爾生物上市開始,海爾所有的大健康內(nèi)容都統(tǒng)一收納在盈康一生品牌之下。

此次海爾醫(yī)療收購上海萊士,已經(jīng)是其控股的第三家上市公司。上海萊士是國內(nèi)血液制品行業(yè)內(nèi)結(jié)構(gòu)合理、產(chǎn)品種類齊全、血漿利用率較高的領(lǐng)先血液制品生產(chǎn)企業(yè),產(chǎn)品覆蓋白蛋白類、免疫球蛋白類及凝血因子三大類。由于上海萊士是國內(nèi)少數(shù)可從血漿中提取六種組分的血液制品生產(chǎn)企業(yè)之一,也是國內(nèi)同行業(yè)中凝血因子類產(chǎn)品種類最為齊全的生產(chǎn)企業(yè)之一,因此一度被稱為“中國血王”。

圖:海爾大健康布局

成功將三家公司收入囊中后,海爾集團“盈康一生”整個戰(zhàn)略藍圖已經(jīng)浮出水面。根據(jù)盈康一生的官網(wǎng)顯示,目前海爾大健康分為生命科學、臨床醫(yī)學和生物科技三個板塊。

生物科學領(lǐng)域的布局以上市公司海爾生物醫(yī)療為主,并“面向醫(yī)藥生物企業(yè)、高校科研機構(gòu)、醫(yī)院、疾控、血站、基層公衛(wèi)等提供智慧實驗室、智慧合規(guī)制藥、數(shù)字醫(yī)院、智慧公共衛(wèi)生、智慧用血等數(shù)字場景綜合解決方案,讓生命更美好。”

在臨床醫(yī)學領(lǐng)域的布局以上市公司盈康生命為主,并“通過物聯(lián)網(wǎng)技術(shù)打破醫(yī)療邊界,構(gòu)建以人為本的“預診治康”全生命周期健康管理體系,致力于腫瘤、心腦血管等疾病的早發(fā)現(xiàn)及精準治療,持續(xù)探索中國特色的家康生態(tài)體系。”

在生物科技領(lǐng)域的布局則以剛剛收購的上市公司上海萊士為主,并“運用不斷增長的血漿知識和創(chuàng)新生物療法來研究多個治療領(lǐng)域中各種慢性病、罕見病和流行疾病的治療方法。”

02

竭力構(gòu)建閉環(huán)生態(tài)

盡管海爾一直聲稱已經(jīng)深度介入了大健康領(lǐng)域。不過從實際結(jié)果來看,其實介入得不夠深,也不夠大。

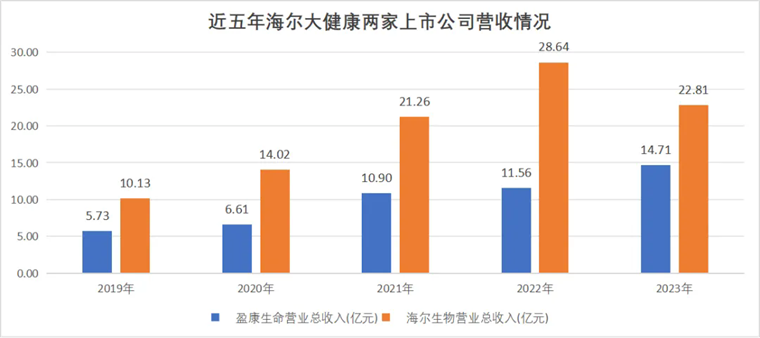

以營收規(guī)模而論,在收購上海萊士之前,“盈康一生”的兩家上市公司在2023年營收不足40億。盈康生命營收14.71億元,凈利潤1億元;海爾生物營收22.81億元,凈利潤4億元。而相關(guān)數(shù)據(jù)顯示,國內(nèi)大健康產(chǎn)業(yè)的營收規(guī)模已經(jīng)接近15萬億,“盈康一生”的營收體量在浩瀚的大健康領(lǐng)域,如同滄海一粟。

圖:盈康生命與海爾生物營收,來源:錦緞研究院

在海爾集團內(nèi)部,大健康雖然是與家電板塊并列的兩大核心戰(zhàn)略版塊,但相對于營收規(guī)模已經(jīng)突破2600億元的海爾智家來說,大健康板塊的營收尚不及其零頭,所貢獻的凈利潤更是微乎其微。因此快速擴大規(guī)模,這是“盈康一生”急需考慮的首要問題。

其次,作為海爾集團在大健康領(lǐng)域孵化的生態(tài)品牌,“盈康一生”宣稱,已經(jīng)孵化出海爾生物、盈康生命、海爾醫(yī)療平臺、海爾國際細胞庫、盈康生殖等多版塊業(yè)務(wù),形成生態(tài)場景優(yōu)勢互補。

不過這個優(yōu)勢互補,說得未免有些牽強。盈康生命主要是醫(yī)院板塊和醫(yī)療器械;而海爾生物主要是低溫存儲設(shè)備以及低溫場景的解決方案,兩個板塊內(nèi)容交集并不多。

根據(jù)2023年財報,海爾生物雖然沒有披露前五大客戶和前五大供應(yīng)商的名稱,但是明確表示與自身不存在關(guān)聯(lián)關(guān)系。這表明,即便是有合作關(guān)系,海爾大健康旗下的其他公司,也不是海爾生物的主要大客戶。

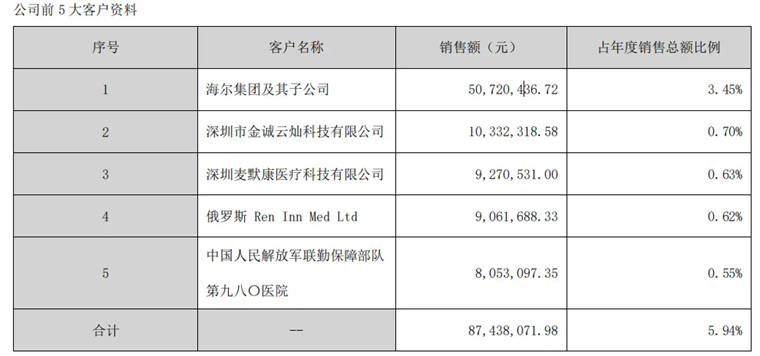

無獨有偶,盈康生命雖然在財報中提到,公司的第一大客戶為“海爾集團及其子公司”。但是,第一大客戶的合作金額僅為5000萬元,占年度銷售收入的3.45%,這樣的協(xié)同關(guān)系實在稱不上高。

圖:盈康生命客戶一覽,來源:公司財報

至于海爾醫(yī)療尚未上市的其他布局,如海爾醫(yī)療平臺、海爾國際細胞庫、盈康生殖等板塊,更加屬于細分和狹小賽道,很難撐起“盈康一生”豐滿的理想。以宏觀視角觀測,這些零散的布局上需要一條線去串起來,否則是難以形成戰(zhàn)略協(xié)同的。

基于此,海爾生物才會在今年耗資125億元去并購上海萊士,核心目的就是為了將整個醫(yī)療布局串起來。對于收購上海萊士,海爾集團董事局副主席、執(zhí)行副總裁譚麗霞表示,這“進一步完善了盈康一生的血液產(chǎn)業(yè)鏈布局,是我們深入醫(yī)療健康核心領(lǐng)域的關(guān)鍵進程。”

血制品在國內(nèi)是一個準入壁壘極高的產(chǎn)業(yè),幾乎相當于存量競爭。海爾集團收購上海萊士之后,將得到稀缺的血制品經(jīng)營資質(zhì),將實現(xiàn)對血制品行業(yè)上游領(lǐng)域的入局,借此打通“血液制品-血液低溫存儲-智慧血液網(wǎng)場景解決方案”的全產(chǎn)業(yè)鏈。

在這個產(chǎn)業(yè)鏈里,上海萊士制造了血制品,由海爾生物進行低溫存儲并進行智慧管理,甚至后續(xù)可以在盈康生命的醫(yī)療機構(gòu)內(nèi)進行使用。并購上海萊士后,“盈康一生”才稱得上閉環(huán)。

03

小問題背后的大隱患

從整個戰(zhàn)略層面看,海爾醫(yī)療似乎已經(jīng)基本實現(xiàn)整個生態(tài)的閉環(huán),但這種閉環(huán)對于鏈條上企業(yè)有多大的幫助,其實依然是一個問號。

在2023年中,上海萊士營收已經(jīng)接近80億元,比盈康生命和海爾生物總營收的二倍還要多。血制品資源固然能夠降低盈康生命等機構(gòu)的用血成本,甚至可以拉升海爾生物的業(yè)績,但這些資產(chǎn)對于上海萊士的助力卻十分有限。縱觀海爾的種種資源優(yōu)勢,能匹配在上海萊士身上的,恐怕只有海爾先進的制造經(jīng)驗,以及前期積累的血液管理系統(tǒng)經(jīng)驗。

同時,海爾集團并購上海萊士后,實則需要面臨行業(yè)內(nèi)殘酷的競爭。血液制品雖然對于行業(yè)外的人來說,是一個護城河很高的賽道。但在行業(yè)內(nèi),卻已是競爭激烈,大部分公司都背靠大金主。如派林生物背后有陜煤集團,衛(wèi)光生物背后有國藥控股,博雅生物背后有華潤醫(yī)藥。

各企業(yè)的軍備競賽在不斷加劇。就在7月17日,華潤博雅生物以自有資金18.2億元收購GC集團持有的綠十字香港控股有限公司100%股權(quán),溢價幾乎2倍。這就意味著,海爾集團如果想要做大上海萊士,那么就極有可能卷入后續(xù)的并購紛爭之中,對管理層是一種考驗,稍有不慎就會導致企業(yè)發(fā)展失速。

此外,上海萊士SR604注射液臨床試驗申請獲受理,這是一種人源化高親和力結(jié)合人活化蛋白C的單克隆抗體制劑,擬用于血友病及先天性凝血因子Ⅶ缺乏癥患者出血的預防治療。目前全球尚無與該藥物同靶點的產(chǎn)品上市。海爾希望以“SR604”為起點,逐步發(fā)展單克隆抗體、重組蛋白等基因工程技術(shù),致力于創(chuàng)新生物技術(shù)方案,努力幫助上海萊士成為一家全球化的生物制藥企業(yè)。

但創(chuàng)新藥產(chǎn)品研發(fā)的周期漫長,臨床獲批僅僅是前期步驟,后續(xù)一二三期臨床等等環(huán)節(jié)眾多,而且創(chuàng)新藥研發(fā)九死一生,疊加海爾的體系內(nèi),從未有過創(chuàng)新藥的研發(fā)經(jīng)驗,未來的成功率幾何,仍有待觀望。

熱熱鬧鬧的海爾大健康看起來動靜很大,但整體布局仍然過于分散。收購上海萊士后,固然可以將各版塊串聯(lián)起來,但對于上海萊士自身而言卻并無太多加成。“盈康一生”或許解決了老公司增長的小問題,但卻可能遭遇上海萊士長期增長的大問題。

在技術(shù)壁壘很高的大健康領(lǐng)域,海爾必須配備更加足夠?qū)I(yè)的商業(yè)眼光,以及整體、有層次的規(guī)劃布局,否則一個個孤立的“小健康”企業(yè)累加起來,可能并不能成為所謂的“大健康”,甚至出現(xiàn)“1+1<2”的情況。

編者按:本文轉(zhuǎn)載自微信公眾號:醫(yī)曜(ID:),作者:吳恩恩

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT