邁瑞醫療的估值邏輯到底是什么?

作者|浪花遠去且聽風吟 來源|醫曜(ID:yiyao-jinduan006)

又是符合預期,又是20%的增長,邁瑞醫療業績平穩的有些駭人。

剛剛過去的8月末,邁瑞醫療發布2023年中報。報告期內,公司實現營業收入 185億元,較上年同期增長 20.32%;實現歸屬于上市公司股東的凈利潤 64億元,較上年同期增長 21.83%。

自邁瑞醫療回歸A股上市以來,它的營收增長就沒有低于過20%。正是如此穩定的業績增長,讓其成為不少投資者的心頭好。

圖:邁瑞醫療營收及增速,來源:錦緞研究院

圖:邁瑞醫療營收及增速,來源:錦緞研究院

但邁瑞醫療業績持續增長的B面,卻是市值相對萎靡的窘態。邁瑞醫療曾經是A股最牛的醫藥股,市場將其持續走牛的原因歸結為業績的平穩增長,可如今邁瑞業績依然增長穩定,為何市場卻對它的估值產生分歧了呢?

邁瑞醫療的價值邏輯到底是什么?

01

增長基因

針對邁瑞醫療營收增長的探討,相信不少投資者都會嗤之以鼻,邁瑞醫療擁有強大的全球化實力這是世人皆知的事情,還需要費心探討嗎?確實如此,邁瑞醫療業績的增長來自于持續開拓的全球化,但又有多少人去了解全球化背后的故事呢?

邁瑞醫療的起步并沒有多快,李西廷1991年開始創業。在那個荒蕪的年代,三甲醫院的醫療器械幾乎被“GPS”(GE、飛利浦、西門子)所壟斷,國產器械想要謀取一席之地,只能依靠低價競爭。邁瑞醫療雖然擁有自研能力,造出了中國第一臺血氧監護儀,但在GPS產品普遍10萬元的銷售定價下,邁瑞的自研產品卻只能賣出4萬元的價格。

那個時候邁瑞醫療過得并不容易,不僅需要自主研發,更要依靠很低的價格去爭奪中低端市場,甚至還要一家家醫院的跑市場。如此艱難的情況下,邁瑞醫療能夠在成立的第六個年頭銷售破億,不可謂不成功。

正是憑借一點一滴的口碑積累,邁瑞醫療開始朝向中國醫械一哥的位置攀爬,并在2000年成功TüV CE認證,順利進軍國際市場。坦率而言,那一階段的邁瑞醫療充滿奮斗精神,堪稱中國醫藥企業的創新模范生。

也正是因為順利實現國際化,邁瑞醫療的國際知名度開始不斷提升,并于2006年順利登陸美國紐交所。盡管邁瑞的業務線已經進入多國市場,可品牌在國際領域知名度并不高,仍然只能依靠低端產品切入,邁瑞再次遇到當初開拓國內市場時的情況。

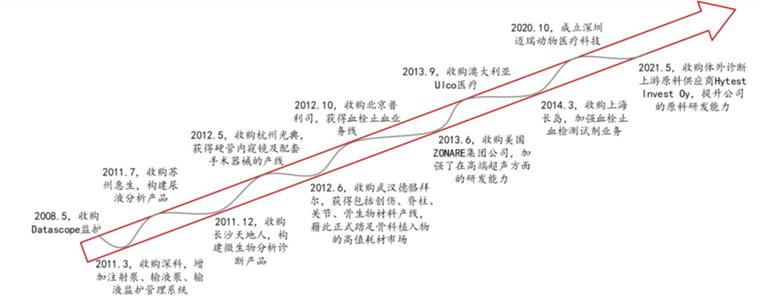

如何在更加陌生的海外市場實現破局?這一次邁瑞醫療給出了一個果敢的答案,產業并購!

從2008年開始,邁瑞醫療在全球范圍內開啟長時間、大規模的產業并購,所并購的企業涵蓋介入微創外科、骨科、動物醫療等多個范疇。

圖:邁瑞醫療并購歷史,來源:國聯證券

邁瑞醫療的每一次國際并購,目的性都很明確——獲取核心技術、拓展關鍵渠道、整合優質資源,不斷拓展優質產品的創新邊界,構筑了公司長期發展的增長引擎。

正是這些持續性的并購,幫助邁瑞醫療在全球迅速搭建起了一條強大的國際化銷售網絡,目前已經在全球超過30個國家設置有子公司,產品遠銷190多個國家及地區。

從整體上看,邁瑞的海內外并購戰略取得巨大成功,用較短的時間獲得了整體業務技術的突破和市占率的攀升,幫助公司在技術壁壘較高、研發周期較長的醫械賽道提升了自身競爭力,也為后續國際市場爭奪做好了鋪墊。

02

牛股邏輯

從2018年回歸A股之后,邁瑞醫療市值連續上漲了三年,很多投資者將市值走牛的邏輯歸結為業績的平穩上行,可事實真的如此嗎?2021年至今,邁瑞醫療的業績增長依舊,可為什么開始回落了呢?

實際上,邁瑞醫療此前上漲的驅動力不單純是業績,還有很大估值水平切換因素。

美股上市期間,邁瑞醫療進行了大規模的產業并購,這些并購幫助邁瑞醫療國際競爭力大幅提升,可在GPS等國際巨頭面前,邁瑞醫療依然有很明顯的差距。更準確的說,在當時的美股市場中,邁瑞醫療仍只是是一家全球化的追趕公司,這樣的角色定位注定其很難享受到溢價,甚至還很容易被市場低估。

聚焦邁瑞醫療并購動作的時間點,投資者可以明顯發現這些并購主要發生在美股上市期間。但這些并購并沒有刺激邁瑞醫療當時的美股估值表現。盡管邁瑞醫療當時的一系列并購顯著增強了公司的核心競爭力,但公司的價值還是被市場低估了,這也是為何邁瑞醫療選擇私有化的原因。

圖:邁瑞醫療并購歷史,資料來源:東北證券

回歸A股后,邁瑞醫療的地位發生了天翻地覆的變化,它不僅成為中國醫療器械的絕對龍頭,而且也是為數不多能夠全球化競爭的企業,因此2018年至2020年的持續上漲,主要是糾正了此前美股對于邁瑞醫療的錯誤預期。

其實在邁瑞醫療2018年回歸A股后,它就很少再進行大規模的并購動作,而公司的業績卻依然能夠持續攀升,這背后很大原因要歸功于之前成功的國際并購。

解析估值邏輯,邁瑞醫療的市值上漲從不指是業績穩定增長所驅動,而是由“美股二線公司”躍遷為“國內絕對龍頭”的預期切換。既然是絕對龍頭勢必就會存在預期過高的情況,因此后續的回調實則也在情理之中。

對于邁瑞醫療而言,投資者實在沒有必要對其過分高估,合理的估值才能讓公司處于健康發展的道路中,過分吹捧只會導致捧殺的局面。

03重啟并購?

回歸A股后,邁瑞醫療鮮少進行并購。直至在回歸A股后的第四年,邁瑞醫療終于重新開啟并購動作。2021年,公司以5.32億歐元完成對全球領先的體外診斷上游原材料供應商HytestInvestOy(海肽生物)的收購。

HyTest成立于1994年,擁有優質抗原、抗體的創新、原研和自產能力,在心臟標志物、腫瘤標志物、傳染病、炎癥、凝血等優勢領域建立了豐富的產品組合與扎實的技術積累,是全球診斷行業公認的高品質單克隆抗體和抗原生產商。由于化學發光為封閉系統,其中免疫原料的自研自產能力是試劑臨床性能、質量和供應安全的重要保證。此次收購,使得邁瑞醫療在化學發光領域研發周期縮短,形成全產業鏈競爭優勢。

無獨有偶,今年7月邁瑞再次開啟大手筆并購動作,擬以現金形式收購德賽診斷75%股權,收購總價預計約1.15億歐元(約9.07億元)。交割完成后,邁瑞將還向德賽診斷增資1000萬歐元,用于支持德賽診斷的未來業務發展。

德賽診斷成立于1991年,總部位于德國霍爾茨海姆,是全球知名的體外診斷品牌,產品包括超90種用于常規及特殊診斷的生化和免疫比濁試劑,以及配套質控品及校準品,還擁有用于全自動分析儀和POCT儀器等。同時,德賽診斷在北美、歐洲、拉美、亞太均擁有子公司,在歐洲、亞太及拉美地區均設有生產基地,終端客戶遍布全球140多個國家。邁瑞醫療將合并德賽診斷約500名海外員工,從而強化公司海外IVD產線的生產和營銷能力。

邁瑞醫療的這兩期并購,方向明確聚焦于海外IVD市場,完成收購后或將激活邁瑞在當地的相關業務。邁瑞重啟并購無非是想再次復刻曾經的崛起之路,但這可能并不會快速的反映到估值之上。

我們暫且不論收購所存在的失敗風險,就算并購整合極為順利,那么公司也很難讓業績增速再上一個臺階,畢竟企業規模越來越大,增長難度也就越來越大。

從某種程度上說,業務并購確實是一條捷徑。然而,全球化的橫向擴展固然能夠獲得增長,但當增長到一定程度,其實也會遭遇瓶頸,這個時候又該如何尋求增長呢?寄希望于下一次大規模并購?

總體而言,邁瑞回歸A股后的牛股走勢,一個重要因素是因為市場地位的變化。醫療器械行業的龍頭公司既可以享受行業高速成長的貝塔效應,又可以創造屬于龍頭的阿爾法超額收益,因此會被投資者高看一頭。但在不少投資者眼中,這種由預期變化帶來的市值上漲反而被固化解讀為由業績帶動,顯然并不符合邁瑞醫療的真實邏輯。

對于一家公司,看清它增長的本質極為重要。因此,邁瑞醫療重新開始并購可能會讓業績增長,但卻難以讓市場地位再有天翻地覆的變化,這或許才是邁瑞醫療市值與業績背離的真實原因。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:浪花遠去且聽風吟

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT