豪募30億!藥企老板跨界創(chuàng)業(yè),又干出一個半導體IPO!

圖源:攝圖網

作者|發(fā)哥說新股 來源|格隆匯新股(ID:ipopress)

這年頭,想要登上資本市場的半導體企業(yè)只多不少。

近期,寧波奧拉半導體股份有限公司(以下簡稱“奧拉股份”)遞表科創(chuàng)板,目前處于已問詢階段,保薦人為海通證券。

圖片來源:上交所官網

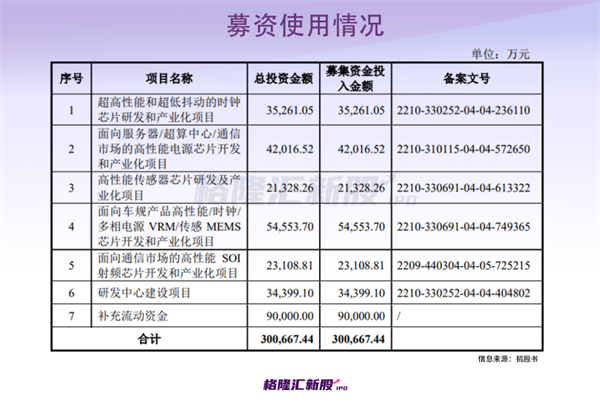

本次IPO擬募資30.07億元,主要用于超高性能和超低抖動的時鐘芯片研發(fā)和產業(yè)化項目、研發(fā)中心建設項目、補充流動資金等。若能順利上市,它或將成為“時鐘芯片第一股”。

奧拉股份成立于2018年,主要從事模擬芯片及數(shù)模混合芯片的研發(fā)、設計和銷售業(yè)務。

截至招股說明書簽署日,發(fā)行人控股股東為奧拉投資,持有寧波奧拉49.30%股權。WANG YINGPU通過奧拉投資、Ideal Kingdom間接持有發(fā)行人50.27%的股份,王成棟通過寧波雙全間接持有發(fā)行人7.23%的股份,WANG YINGPU系王成棟之子,故公司實際控制人為王成棟和WANG YINGPU,合計持有發(fā)行人57.50%的股份。

值得注意的是,張立萍系實際控制人王成棟的配偶、實際控制人WANG YINGPU的母親, 通過寧波雙全間接持有發(fā)行人0.0145%的股權,是實際控制人的一致行動人。

在這里得說說王成棟,2022年1月至今,擔任公司總經理。他是個50后,如今算是步入古稀之年。王成棟畢業(yè)于遼寧大學外語系,本科學歷,他的工作經歷很是豐富,節(jié)選來看,1979年至1983年任職于鞍山市政府機關;1988年至1991年任職于太平洋聯(lián)合海南有限公司,擔任總經理;1992年至2009年,任職于海南雙成金屬結構制品有限公司,擔任董事兼總經理。

隨后,他憑借較為敏銳的商業(yè)眼光,加碼押注了多家企業(yè)。例如,根據(jù)招股書,王成棟2000年設立雙成藥業(yè),聚焦化學合成多肽藥品,2012年成功在深圳證券交易所中小板(現(xiàn)主板)掛牌上市,目前公司的市值30億元。2000年至今,他擔任雙成藥業(yè)董事長,曾任總經理。

而基于過往對半導體行業(yè)的理解和認識,王成棟決意在集成電路行業(yè)深耕,考慮到印度奧拉相關技術具有較大的國產替代潛力,2017年末收購了印度奧拉。在被收購前,印度奧拉主要從事模擬芯片相關IP授權服務,未建立晶圓制造、封裝測試等供應鏈體系,無自有芯片產品生產及銷售業(yè)務,更不具備芯片產品市場開拓能力。2018年5月公司設立,并于當年完成對印度奧拉的整合。

不得不說,這些年王成棟的出手可謂是“快準狠”,算是個“投資大佬”,背后的資本版圖也很有看點。如今,他傾力打造的奧拉股份也在對著二級市場躍躍欲試,雖說半導體行業(yè)的發(fā)展前景備受矚目,但入局賽道后的個中滋味還是得細品一番。

01

股權激勵導致虧損?

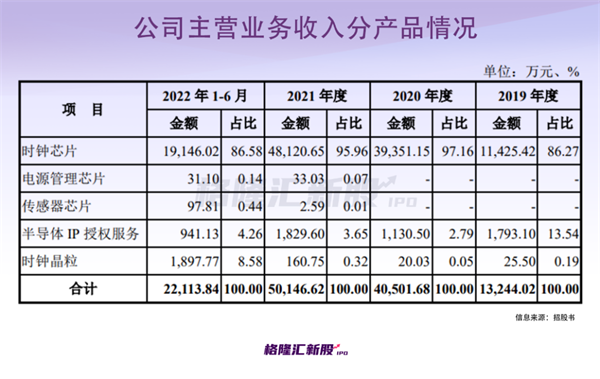

從基本面來看,奧拉股份實現(xiàn)營收分別為1.34億元、4.05億元、5.02億元、2.21億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為1008.42萬元、-1308.80萬元、-8.72億元、-4.71億元,虧損明顯擴大。

2020年末,公司董事會審議通過現(xiàn)金分紅決議,公司計提應付股利1.35億元。

值得注意的是,奧拉股份于2020年末對員工進行了股權激勵,因股權激勵價格低于公司股票公允價值,經測算需確認的以權益結算的股份支付費用總額為30.71億元(授予時點測算金額,未考慮激勵對象離職)。

具體來看,2020年、2021年和2022年1-6月,公司分別確認了1.62億元、12.04億元、4.85億元的股份支付費用。受確認的股份支付費用金額較大影響,2020年、2021年和2022年1-6月,公司扣除非經常性損益后歸屬于母公司普通股股東的凈利潤呈現(xiàn)虧損狀態(tài)。

因累計確認的股份支付費用金額較高,截至2022年6月30日,公司合并報表累計未分配利潤為-13.71億元。同時,根據(jù)分攤原則,2022年7月至公司完成首次公開募股的時點,預計將攤銷的股份支付費用總額為14.55億元,金額較大,從而導致公司存在上市當年凈利潤為負的風險。

02

收購印度公司

事實上,基于印度奧拉相關IP及技術積累,奧拉股份制定了時鐘芯片產業(yè)化的發(fā)展戰(zhàn)略。

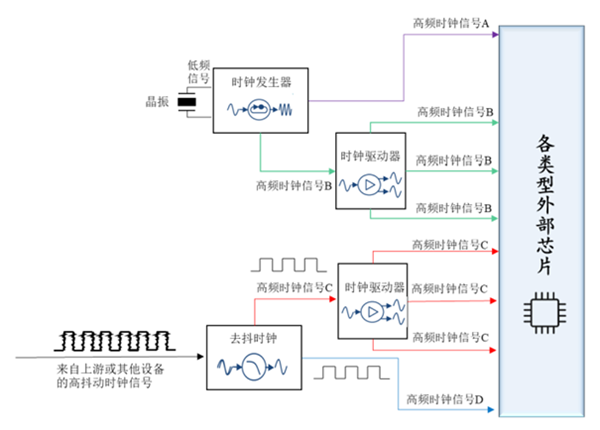

想必很多人對時鐘芯片并不了解,時鐘芯片可為電子系統(tǒng)提供其所需的時鐘信號,是電子系統(tǒng)協(xié)調、穩(wěn)定運行的必要節(jié)拍,在系統(tǒng)中扮演著“脈搏”的重要作用。

要知道,時鐘信號的抖動會影響數(shù)據(jù)在傳遞過程中的準確性,導致處理器獲得的原始數(shù)據(jù)存在錯誤編碼。因此,低抖動的時鐘信號對于高速數(shù)據(jù)處理系統(tǒng)至關重要。

根據(jù)Market Data Forecast的數(shù)據(jù),2021年時鐘發(fā)生器、時鐘驅動器和去抖時鐘三類時鐘芯片的市場規(guī)模合計為18.82億美元,預計到2027年可達到30.19億美元。

回顧發(fā)展歷程,奧拉股份試圖把握住“自主、可控”的關鍵時間窗口,選擇了不斷擴充產品線、擴大產品覆蓋領域的發(fā)展道路。

奧拉股份采用Fabless經營模式,晶圓制造、封裝、測試等生產環(huán)節(jié)交由晶圓制造廠商和封裝測試廠商完成,將主要資源專注于芯片產品的研發(fā)、設計和銷售;在銷售模式方面,公司采用“直銷+經銷”的模式。

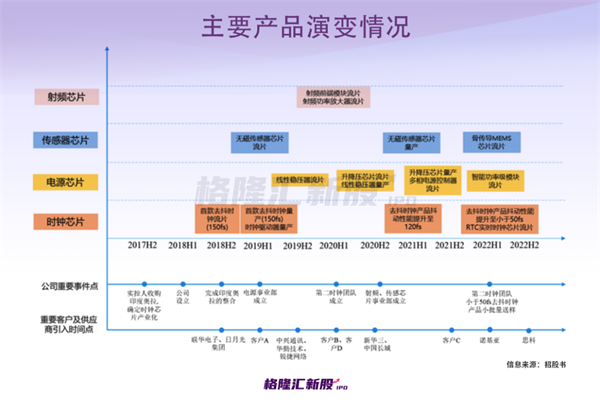

2018年9月,公司首款去抖時鐘芯片成功流片;歷經數(shù)十道驗證程序,公司于2019年2月正式通過客戶A認證,成為其合格供應商;2019年三季度,公司又陸續(xù)成功開拓中興通訊、華勤技術、銳捷網絡等其他知名客戶。

2020年組建第二時鐘團隊,進一步提升時鐘芯片研發(fā)能力,同時加速布局電源管理芯片、射頻芯片、傳感器芯片,來擴大產品線。

2021年,公司去抖時鐘芯片產品Au5508量產,量產時鐘芯片抖動性能由150fs提升至120fs;2022年已量產的Au5617去抖時鐘產品抖動性能已達到85fs,已小批量送樣的Au5328去抖時鐘產品可使時鐘信號抖動小于50fs。

目前,奧拉股份的產品線涵蓋時鐘芯片、電源管理芯片、傳感器芯片和射頻芯片,其中,時鐘芯片、電源管理芯片、傳感器芯片在報告期內已實現(xiàn)量產銷售,5G基站射頻芯片正在客戶處進行驗證。此外,公司還對外提供IP授權服務。

具體來看,去抖時鐘是奧拉股份主要的時鐘芯片產品,占公司時鐘芯片收入的比例分別為86.73%、84.39%、92.76%、93.03%。報告期內,奧拉股份的主營業(yè)務毛利率分別為66.27% 、68.42% 、74.86% 、73.59%。

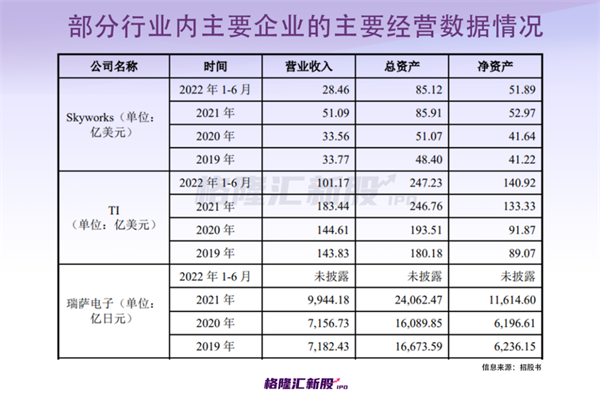

事實上,去抖時鐘芯片市場長期被以Skyworks、TI、瑞薩電子、微芯科技等為代表的境外廠商壟斷,國產替代的空間亟待發(fā)掘。

根據(jù)Market Data Forecast數(shù)據(jù)顯示,以2021年公司時鐘芯片產品銷售金額計算,公司在全球同類時鐘芯片市場份額為3.97%,在全球去抖時鐘芯片市場份額為10.19%;公司在中國同類時鐘芯片市場份額為23.51%,在中國去抖時鐘芯片市場份額為61.27%。

公司時鐘芯片在系統(tǒng)中的工作流程,圖片來源:招股書

03

競爭力有待提升?

乘著國產替代的東風,通過自身的努力耕耘,奧拉股份算是獲得了一定的市場存在感,但其競爭力還是有待加強。

在研發(fā)方面,公司目前在時鐘領域、射頻領域、電源領域、傳感器領域等多個領域同時進行產品研發(fā),需要大量且持續(xù)的研發(fā)投入。

以國際一流模擬芯片廠商TI及Skyworks為例,2021財年,TI及Skyworks的研發(fā)費用分別達到15.54億美元、5.32億美元,而公司2021年研發(fā)費用為7.99億元(包含股份支付費用)。

受限于公司規(guī)模較小、成立年限較短等多項因素,奧拉股份與同行業(yè)芯片龍頭企業(yè)相比,研發(fā)投入尚有較大差距。

在產品方面,奧拉股份需要通過持續(xù)的新產品研發(fā)實現(xiàn)拓展,進而形成種類更全面、應用更廣泛的產品體系。

目前,在電源管理芯片、射頻芯片等公司新拓展產品線領域,由于公司成立時間較短,各類型產品僅推出數(shù)款芯片產品。與思瑞浦、納芯微、圣邦股份等專注于電源管理或射頻的模擬芯片廠家相比,公司電源管理及射頻領域產品線深度不足,無法完全滿足終端應用領域多樣化的芯片需求。

奧拉股份的芯片產品已進入客戶A、中興通訊、諾基亞、思科、銳捷網絡、客戶B、華勤技術、新華三、客戶C、客戶D、中國長城等一系列知名廠商的供應鏈體系,時鐘芯片產品已成為龍芯中科、飛騰信息CPU參考設計配套芯片。

報告期內,公司對前五大客戶銷售收入合計占當期營業(yè)收入的比例均超九成,客戶集中度高。其中,來自于客戶A的收入占營業(yè)收入的比例分別為85%、92.45%、79.94%、62.81%,雖然這一占比在減少,但還是存在一定的依賴。

眾所周知,芯片設計技術要求高、工藝復雜、封裝難度大,研發(fā)投入能否形成研發(fā)成果、研發(fā)成果向經濟效益的轉化均有一定的不確定性。

事實上,目前奧拉股份雖已通過產品銷售、銀行貸款等渠道獲得一定的發(fā)展資金,但仍面臨較大的資金壓力。其中,公司于2018年收購了印度奧拉99.995%股權,產生商譽。截至2022年6月30日,該部分商譽金額為1.98億元,占公司資產總額比例為28.65%。

整體來說,奧拉股份需要繼續(xù)在模擬芯片市場深耕細作,積極深化各產品線的深度,不斷擴展終端應用領域與客戶覆蓋范圍,持續(xù)提升競爭水平,才能加強自身的盈利能力,搶占更多的市場份額。

04

結語

從醫(yī)藥跨界到半導體,王成棟的魄力不小,若是奧拉股份能順利推進上市進程,他的資本版圖會再度擴張。在資本市場上,時鐘芯片設計企業(yè)具備一定的稀缺性,搭上國產替代的快車,勢必會獲得一定的矚目。不過入局者若是想要真正解決行業(yè)的“卡脖子”問題,還是得練好基本功。

編者按:本文轉載自微信公眾號:格隆匯新股(ID:ipopress),作者:發(fā)哥說新股

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT