2023,車企“分道揚鑣”

(圖片來源:攝圖網)

作者|陳重山 來源|車百智庫(ID:EV100_Plus)

2022年即將結束,2023年就要到來。

受疫情影響,各行各業(yè)都不好過,新能源汽車行業(yè)也不例外,看似火熱,但在不知不覺中,將進入行業(yè)洗牌期。

回顧2022年,在一片大好的形勢下,新能源車企已經開始分化。傳統(tǒng)車企的新能源汽車公司一舉崛起,而新勢力已有所落寞,蔚小理增速放緩,小鵬銷量下跌較嚴重。不過,新勢力第二梯隊,如賽力斯、哪吒增速很快。而恒馳等品牌,已喪失先發(fā)優(yōu)勢。

展望2023年,新能源汽車行業(yè)將邁入決賽圈,變得更加內卷。單從數據上看,2023年中國將有大約100款新能源汽車上市,多于2022年的70款。而且,2023年的新能源汽車增長率將從2022年的90%以上放緩到40%。另外,補貼退坡、融資變難、持續(xù)虧損都將促使新能源汽車行業(yè)從明年開始,快速提升集中度。

早在2019年,中國電動汽車百人會理事長陳清泰就表示,大浪淘沙時代將至,部分造車新勢力會被淘汰。但是,展望2023年,誰是英雄,誰將落幕,目前依然很難做出明確的定論。

本文試圖講解三個問題:

1.2022年新能源汽車行業(yè)發(fā)展情況如何?

2.2023年新能源汽車行業(yè)“內卷”情況將如何?

3.為度過“新能源汽車的洗牌期”,各車企都有哪些措施?

一

2022年,車企分化

2022年即將過去,回顧這一年新能源汽車發(fā)展情況,總體形勢一片大好。

今年以來,我國新能源汽車的銷售延續(xù)之前的高增速,前三季度我國新能源汽車銷量同比增長110%,達456.7萬輛,已遠遠超過2021年的銷售總量。今年全年銷量有望突破600萬輛,再創(chuàng)歷史新高。

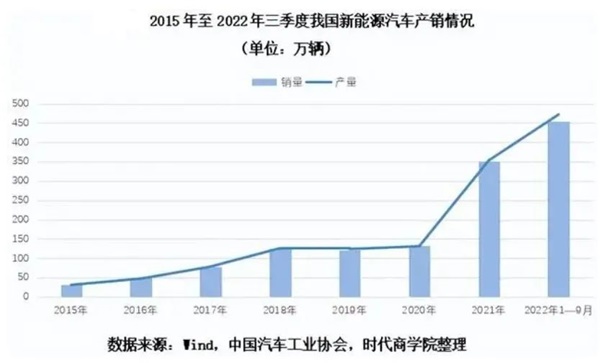

新能源汽車的滲透率也處于快速上升之中。據乘聯(lián)會數據,2022年9月,國內新能源車零售滲透率已達31.8%。此前,比亞迪創(chuàng)始人王傳福已預測,年終,滲透率將達35%。

另據中汽協(xié)數據,2022年前三季度,新能源汽車出口38.9萬輛,同比增長超過1倍。

但是,大好的形勢下,車企之間卻分化很嚴重。

首先,傳統(tǒng)車企的新能源汽車公司崛起,蔚小理增速變緩。

從前三季度的銷量來看,據乘聯(lián)會數據,前三強中,比亞迪、上汽通用五菱為傳統(tǒng)車企,而排名第三的是特斯拉中國。蔚小理等新勢力中,僅小鵬汽車進入銷量前十名。

而10月的新能源汽車銷量TOP10排行榜顯示,蔚來踩線入榜,小鵬、理想均在榜單之外。與其相反的是,前十名中,傳統(tǒng)車企的新能源汽車公司占據六席,且包攬前五名。而新能源車型TOP10的情況更為極致,上榜車型全是傳統(tǒng)車企的新能源汽車品牌。

目前,各大車企陸續(xù)公布的11月銷量情況,也表明傳統(tǒng)車企的新能源汽車公司銷量增長迅猛。

傳統(tǒng)車企吉利旗下的極氪,11月交付輛破萬,達到了11011輛,同比增長高達447.3%;其在10月的增速更達到了驚人的4985%。而廣汽埃安11月的銷量,略等于蔚來與理想兩家的交付之和。蔚小理三家在11月增速不太理想,增速最高的蔚來僅增長30.34%,小鵬的銷量不增反降,且降幅擴大,大降62.78%。在10月,小鵬的銷量下降50%。

其次,哪吒、零跑等新勢力二代發(fā)展迅速。

哪吒11月銷量為15072輛,且連續(xù)7個月交付過萬。1-11月,哪吒汽車的累計銷量達到了144278輛,距離年銷15萬輛的里程碑,僅差5722輛。

(截圖于哪吒汽車微信公眾號)

零跑汽車1-11月的累計銷量突破10萬輛,為102675輛,同比增長177%,增速高于哪吒、埃安,也遠遠高于蔚小理。

另據新能源車企1-11月的累計銷售數據,傳統(tǒng)車企的新能源汽車公司,哪吒、零跑等新勢力二代的銷量增速都達到了100%以上,而蔚小理的增速均沒有超過50%。

最后,此前跨行創(chuàng)業(yè)的新能源車企,如恒大旗下的恒馳,以及賈躍亭創(chuàng)辦的法拉第,已經很難看到其發(fā)展優(yōu)勢。

目前,恒馳5首批100輛已經交付,但車主評價兩極分化。而法拉第未來雖然入行較早,但整車交付時間一再推遲,目前已經跳票四次。

法拉第未來前員工曾對做空機構J Capital Research(美奇金投資)表示,法拉第未來的許多技術在2018年是最先進的,但目前已經落后。谷歌專利數據庫內顯示的法拉第未來絕大部分專利申請,都是在2015年和2016年提出的,2018年后便沒有新的申請。

二

從汽車售價上看,除極氪外的傳統(tǒng)車企的新能源車型,以及新勢力二代,售價基本都在30萬以下,10-20萬區(qū)間的車型最多。而蔚小理的價格設定卻與之相反,今年的新車型大多價格進一步向上。比如,蔚來的ES7、理想的L9、小鵬的G9等,售價都在30萬以上。

艾媒咨詢調研數據顯示,消費者購買新能源汽車,意向選購價位是10-20萬的,占比達44.5%。蔚小理目前的車價,顯然無法滿足大多數消費者的需求。

參照燃油車的發(fā)展歷史,消費需求變化,影響著汽車行業(yè)供給側價格產品策略或生產技術創(chuàng)新,每一輪變動中,承接需求的廠商,就得以崛起。

具體來看,燃油車剛誕生時,是富人的奢飾品,性價比并不重要,但此后會逐漸走向大眾消費市場。大眾用戶群體追求極致性價比,價格變動對銷量的邊際刺激最為明顯。福特的T型車,就是依靠極致的性價比崛起。

我國新能源汽車市場也呈現(xiàn)如此趨勢。此前,消費者注重的是嘗鮮和產品獨特性,理想對奶爸群體的洞察,蔚來的極致服務,小鵬的技術成功,都成功吸引了消費者眼球,消費者愿為嘗鮮買單。但目前,隨著滲透率的繼續(xù)提升,我國新能源汽車行業(yè)進入到大眾消費市場階段,乘聯(lián)會的數據顯示,新能源汽車已經成為1/4消費者的購車首選。因此,極致性價比才是競爭的關鍵。

這考驗著每一家車企的供應鏈管理、生產制造和產能管理等方面的綜合能力。與蔚小理相比,傳統(tǒng)車企這方面積累更多,譬如比亞迪的垂直一體化管理,“除了輪胎和玻璃外,其他的都自己生產”。而目前崛起的新勢力二代,最大的競爭力也是成本優(yōu)勢,如哪吒,就憑借極致性價比積攢了很多用戶和口碑。

蔚小理不僅在目前的綜合能力競爭方面,低于傳統(tǒng)車企的新能源汽車公司,且處于虧損狀態(tài),還面臨越來越難的融資環(huán)境,所以,難以在供應鏈中大手筆投入,以壓低成本,提高性價比。

接下來的2023年,補貼即將退坡,且電池成本還在上升,在這個從政策驅動走向市場驅動的新能源汽車市場上,這些新能源車企發(fā)展情況將會如何?

按照“創(chuàng)新理論”鼻祖熊彼特的觀點,創(chuàng)新包括兩種,熊彼特Ⅰ型創(chuàng)新和Ⅱ型創(chuàng)新。熊彼特Ⅰ型創(chuàng)新“是由新型企業(yè)家大膽嘗試而創(chuàng)造的,這些新型企業(yè)家所推進的創(chuàng)新有足夠的能力、也足夠幸運來取代產業(yè)中的現(xiàn)有企業(yè)”。李斌、何小鵬、李想等“新型企業(yè)家”主導的蔚小理等新勢力,可以歸于這種創(chuàng)新。它們以新能源汽車這種創(chuàng)新形式,一舉進入汽車市場,也曾擁有取代傳統(tǒng)車企的可能性。

創(chuàng)新的另一種極端類型是熊彼特Ⅱ型創(chuàng)新,“主要來源于大型企業(yè),它們在特定領域積累著難以被模仿的知識,因此獲得了持續(xù)和可自我繁殖的技術優(yōu)勢”。傳統(tǒng)車企的新能源汽車公司,多屬于這種創(chuàng)新。

對于未來,熊彼特理論給出了結論:往往,新進入者,并不能提供給消費者需要的產品,所以,“新進入者大軍中,僅有少數特例能夠取得很好的績效”。與之對應的是,業(yè)內也已經流傳“2023年新能源汽車行業(yè)進入洗牌期“的觀點。

另據中國汽車報最近的調查,最貼近消費者的汽車經銷商也普遍認為,新能源汽車市場波動大、品牌多,且多處于虧損狀態(tài),一些品牌未來是否可持續(xù),要打上問號。

三

在2022年三季度財報會上,何小鵬就表示,小鵬汽車將在2023年年中,推出定價在20-30萬區(qū)間的中型SUV新車型。而且,何小鵬表示,銷量預計將超過公司目前的車型。

理想方面,在此前的2022年一季度財報會上,李想就披露了產品規(guī)劃,未來產品將向下覆蓋20-30萬元市場區(qū)間,而且每10萬元區(qū)間推出一款爆款產品。

蔚來中低端品牌電動汽車產品,已進入關鍵研發(fā)階段,計劃2024年落地。其中,代號為ALPS的品牌,將打入15-30萬元區(qū)間;“螢火蟲”下探至10-20萬元區(qū)間。

另外,包括傳統(tǒng)車企、新勢力在內的我國新能源車企,都在加碼海外市場,這也將成為一些車企解決國內市場內卷的一個方法。西部證券的研報預計,2023新能源汽車出口量達到134萬輛,其市場規(guī)模相當于我國新勢力及新勢力二代車企的全年銷量。出海的機會,若能有效利用,足以助推一些車企解決“洗牌”的危機。

譬如,主打海外市場的愛馳汽車,近期已與總部在泰國曼谷的菲尼克斯電動汽車有限公司簽署戰(zhàn)略合作協(xié)議,涵蓋一項總量為15萬輛新能源汽車的采購計劃,被媒體稱為迄今為止中國造車新勢力在海外的最大合作計劃。愛馳汽車今年1-9月份累計銷量僅為3208輛,規(guī)模較小。不過,這個合作計劃若有效執(zhí)行,或能使其在未來“內卷”中快速發(fā)展。

除了需要在產品策略與銷售策略方面發(fā)力外,2023年,對于新能源車企來說,需要重視一個關鍵點,就是智能化下半場。

目前,行業(yè)層面已有了一個共識,即2023年將開啟高階智能駕駛功能的汽車大規(guī)模商業(yè)化落地。集度汽車CEO夏一平認為,2023年將是汽車智能化競爭的元年。此前,蔚小理等目前主打的智能駕駛,不具備大面積的落地場景,很多用戶無法切實體會到它的優(yōu)勢,所以沒有帶來相應銷量。2023年,不僅這一狀態(tài)將改變,且成為競爭的決定點。

夏一平表示,智能化將區(qū)別于電動化的進程周期,一旦智能化開始落地,如果某個車企擁有極具單車性價比的方案,短期內將虹吸所有紅利,并且也牢牢掌握未來推進網聯(lián)化、共享化的主動權。這對包括特斯拉在內的新能源車企來說,將是一次顛覆性的機會。

北方工業(yè)大學汽車產業(yè)創(chuàng)新研究中心主任、教授紀雪洪也認為,智能化不僅重構國內車市格局重構,還關乎車企的生死存亡。

與傳統(tǒng)車企的新能源汽車公司相比,蔚小理等新勢力被認為智能化方面占據上風,而新勢力二代,如賽力斯,有華為在智能化方面的深度賦能,亦不可小覷。

傳統(tǒng)車企的新能源汽車公司也在著手補智能化短板。包括吉利、長城、廣汽等傳統(tǒng)車企,都通過內部孵化的方式,在智能化領域布局,為“傳二代”賦能。而且,它們還通過與華為、騰訊等科技企業(yè)合作共研,不斷縮小與新勢力在智能化上的差距。

因此,在此輪洗牌期,誰將笑到最后,目前尚無法給出定論。

不過,中信建投汽車行業(yè)首席分析師程似騏預測“洗牌期不會太長“。他預計“從2023年下半年到2024年開始,新能源汽車市場將會迎來資本和產業(yè)發(fā)展的上升周期,隨著汽車消費品屬性增強,它的產品定義更為復雜化,因而頭部企業(yè)的優(yōu)勢和壁壘將會更完善。”

至于未來頭部企業(yè)的情況,可從雷軍的預測中略見一斑。小米2021年進軍汽車業(yè)務之前,就已對電動車行業(yè)進行了深入研究。雷軍認為,新能源汽車80%以上的市場份額將集中于全球前五大品牌。

【全文參考】

[1]《高科技產業(yè)創(chuàng)新與演化:基于歷史友好模型》,機械工業(yè)出版社

[2]《2023年汽車行業(yè)策略:把握熊彼特創(chuàng)新,決勝結構化市場》,國元證券

[3]《汽車行業(yè)研究與2023年策略:“智能駕馭,電動未來”加速發(fā)展》,招商證券

[4]《2023年汽車行業(yè)策略報告:電動突破智駕新生》,西部證券

[5]《2022-2023年全球及中國新能源汽車行業(yè)消費趨勢監(jiān)測與案例研究報告》,艾媒咨詢

[6]《賈躍亭的“臨門一腳”,為什么踢了8年還沒進?》,雪豹汽車觀察

編者按:本文轉載自微信公眾號:車百智庫(ID:EV100_Plus),作者:陳重山

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT