預見2025:《2025年中國奶酪行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:光明乳業(600597);伊利股份(600887);妙可藍多(600882);天潤乳業(600419);新乳業(002946);三元股份(600429);燕塘乳業(002732)等

本文核心數據:市場;招投標;市場規模;區域占比等

產業概況

1、定義及分類

奶酪(Cheese),又名干酪,是以乳、稀奶油、脫脂乳或部分脫脂乳、酪乳或這些原料的混合物為原料,經凝乳酶或其他凝乳劑凝乳,并排出部分乳清而制成的新鮮或經發酵成熟的產品。《食品安全國家標準 干酪》中對奶酪的定義為成熟或未成熟的軟質、半硬質、硬質或特硬質、可有包衣的乳制品,其中乳清蛋白/酪蛋白的比例不超過牛(或其他奶畜)乳中的相應比例(乳清干酪除外)。

據國際乳品聯合會(IDF)統計,世界上大約有500個以上被國際乳聯認可的奶酪品種,每一種奶酪都有著自己的特點。按照不同的分類依據,奶酪的分類如下:

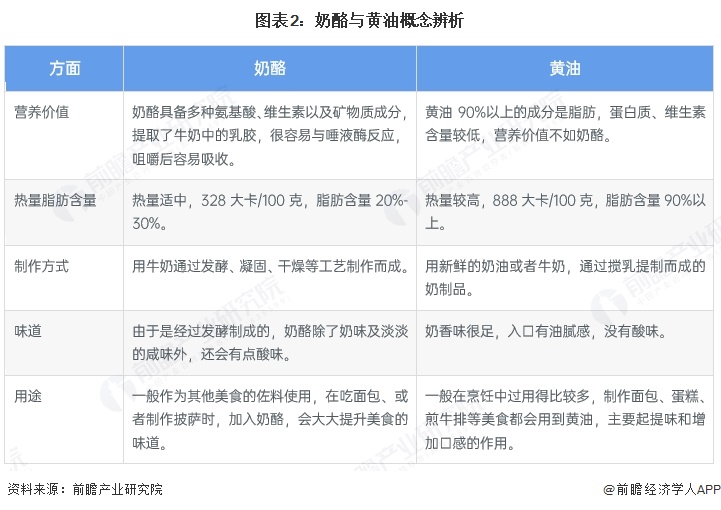

2、相似概念

奶酪和黃油(Butter)都是牛奶的精華,又含有豐富的營養物質,能補充人體所需的營養。這兩種產品在外觀上較為相似,但在營養價值、熱量脂肪含量、制作方法等方面有諸多不同。

3、產業鏈剖析

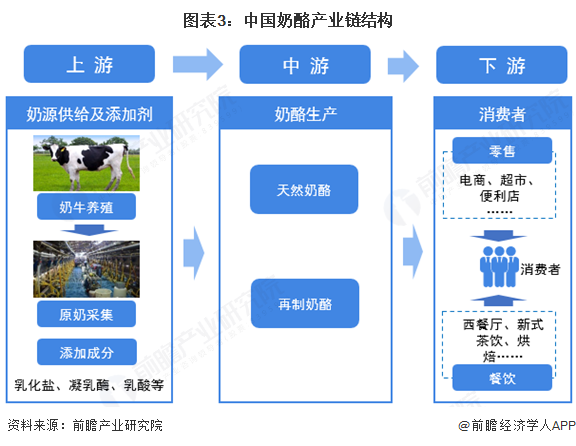

奶酪產業鏈較長,貫穿第一產業、第二產業、第三產業。奶酪產業鏈上游主要是奶源的供給以及添加的成分,其中奶源供給主要涉及奶牛養殖以及原料奶采集;添加成分主要包含天然奶酪的凝乳酶、乳酸發酵產品以及再制奶酪中的乳化鹽等。中游主要是天然奶酪和再制奶酪的生產,目前我國主要是再制奶酪。下游則為餐飲端和零售端,其中餐飲端主要應用于西式餐廳、新式茶飲、烘焙等,零售端主要通過線上的電商、線下的商超、便利店等銷售渠道流入消費者手中。

從奶酪產業鏈主要參與者來看,牧業集團是上游奶源供給商,其一般包含奶牛養殖和原料奶供應,我國上游奶源供應商主要有優然牧業、現代牧業、越秀輝山、樂源牧業、澳亞牧場、首農畜牧、原生態牧業等;添加成分供應商主要有濰坊英軒、檸檬生化、金禾集團、天津東大、金丹科技等。中游為奶酪生產商,國內參與者主要有蒙牛、伊利、妙可藍多、百吉福、妙飛、吉士汀等;國外參與者主要有安佳、卡夫亨氏、The Laughing Cow(樂芝牛)、Kiri(凱芮)等。下游零售端包括線上平臺以及線下的大型連鎖超市、便利店等,餐飲端主要包括西式快餐店、新式茶飲店等。具體來看,零售端的線上平臺主要有淘寶、天貓、京東等;線下的大型連鎖超市主要有沃爾瑪、華潤萬家、家樂福等,便利店主要有全家便利店、7-eleven等;餐飲端主要是肯德基、麥當勞、必勝客等西式快餐店以及喜茶、奈雪等新式茶飲店。

行業發展歷程:目前進入供應鏈整合階段

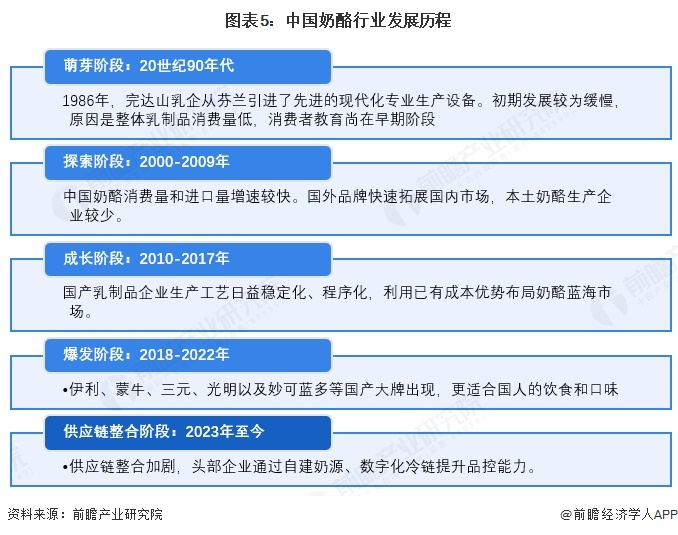

20世紀80年代初期,中國國內的乳品企業已開始現代化小規模批量生產奶酪。1986年,完達山乳企從芬蘭引進了先進的現代化專業生產設備。我國奶酪市場早在上世紀90年代便開始萌芽,但初期發展較為緩慢,原因是整體乳制品消費量低,消費者教育尚在早期階段。2000年起,中國奶酪消費量和進口量增速較快。在該階段,中國奶酪生產企業較少,且生產方法主要沿襲國外技術。2010-2017年國產乳制品企業生產工藝日益穩定化、程序化,利用已有成本優勢布局奶酪藍海市場。隨著乳業消費量的持續提升以及消費者乳品消費知識的持續提升,營養豐富的奶酪消費從B端擴散向C端,開始興起,而針對兒童的奶酪棒產品推出,加快了C端奶酪消費的普及。2018年-2022年,伊利、蒙牛、三元、光明以及妙可藍多等國產品牌紛紛布局市場,國產品牌開始快速成長。領先品牌不斷升級奶酪產品結構,通過奶酪棒等代表C端產品培育消費者奶酪食用習慣,實現了休閑即食+家庭餐桌+餐飲工業多場景消費并行局面。2023年開始線下自營社區生鮮恢復,盒馬等門店自提促進消費零售的發展,家庭烘焙場景帶動原料奶酪銷量增長。受健康消費理念驅動,低脂、高蛋白、功能性奶酪需求顯著增長,供應鏈整合加劇,頭部企業通過自建奶源、數字化冷鏈提升品控能力。

行業政策背景:政策鼓勵推動國產奶酪消費普及

中國圍繞乳制品行業高質量發展密集出臺多項國家政策,聚焦奶業振興、質量安全、技術升級與綠色轉型。國務院及農業農村部牽頭推進奶源基地規模化建設,強化乳品質量全鏈條監管,明確要求修訂國家標準、規范添加劑使用并建立追溯體系。財政部等部門通過財政補貼支持牧場改造和乳企技術升級,推動奶酪等干乳制品精深加工,目標提升國產乳制品競爭力。工業和信息化部推動智能制造與綠色包裝,促進乳業數字化轉型。消費端政策強調拓展校園、社區等消費場景,鼓勵開發老年營養乳品和功能性產品,擴大低溫乳制品市場滲透。綠色發展方面,國家發改委提出降低碳排放強度目標,推廣低碳牧場與節能減排技術。市場監管總局計劃強化進口乳制品檢驗檢疫及全產業鏈監管,保障市場安全。整體政策體系以技術驅動、結構優化和消費擴容為核心,旨在構建現代化乳業體系,促進可持續發展。國家層面奶酪行業政策匯總如下:

行業發展現狀

1、中國及歐美乳制品消費階段對比

隨著人民生活水平和健康飲食意識不斷提高,國內乳制品消費經歷了從風味乳飲料奶,到液態鮮奶,再到酸奶的消費升級,我國目前仍處于以液態奶消費為主的階段。而國外則已經進入了以“奶酪、黃油”為主的乳制品消費最高階層。

2、中國奶酪行業需求特性解析

受到健康飲食觀念深化,兒童奶酪棒、成人功能性奶酪如低脂、高鈣的需求旺盛,本土化口味創新等原因進一步拓寬消費群體。奶酪行業起步較晚,市場目前處于成長期,群眾接受度低,亞洲人大部分有乳酸不耐受的癥狀。從需求上來看,目前,中國奶酪行業下游用戶主要為C端用戶,目前,行業市場滲透率有較大的提升空間,市場尚未飽,下游需求在2019年前快速增長,后續增速放緩。下游客戶需求主要分布在經濟發達地區,銷售渠道主要有線上電商平臺和線下超市商場。

3、中國奶酪出貨量呈現波動趨勢

中國奶酪行業產量與消費需求、政策支持、供應鏈能力及市場競爭等因素密切相關。冷鏈物流體系完善與數字化轉型降低損耗,保障產品新鮮度與市場覆蓋,尤其三四線城市渠道下沉加速。進口奶酪檢驗檢疫趨嚴疊加國產技術升級,推動國產奶酪市場份額提升。2024年12月,中國奶酪產業創新與發展論壇舉辦,會上指出,2023年中國奶酪產量約24萬噸,但近年來產量受到多種因素影響,奶酪的替代品眾多,目前國民對奶酪的消費觀念還有待加強。初步測算2024年產量為25萬噸。

4、中國奶酪現代渠道占比60%

從渠道結構來看,奶酪品類整體消費仍以線下渠道銷售為主,2023年市場銷售現代渠道占比高達60%,相比2022年提升5%,現代渠道,即大型商超、大型連鎖商超的銷售通路。傳統電商、內容電商等線上渠道均在奶酪銷售上逐年遞減。

注:傳統電商是指淘寶、天貓、京東等;2024年數據暫未發布

5、中國奶酪市場規模增速5%

目前,我國奶酪市場目前處于穩定發展階段,2023年中國奶酪市場規模高達128億元,需求量從2016年的15.39萬噸增長至35.06萬噸。

行業競爭格局

1、區域競爭:一線城市滲透率優勢明顯

一線城市貢獻了中國奶酪消費的60%以上,而三四線城市滲透率不足10%。高單價與低認知度形成惡性循環:下沉市場消費者既不愿為“陌生食品”支付溢價,企業也因預期收益低而減少渠道投入。

2、企業競爭:國內外派系競爭激烈

從我國奶酪行業企業競爭集群來看,我國奶酪行業主要分為外國品牌以及國產品牌,國外奶酪主要品牌主要包括百吉福、樂芝牛、安佳、卡夫食品、Président、Bridel、Mainland;國產品牌主要包括伊利、蒙牛、多美鮮、光明、三元、妙可藍多等。

產業發展前景及趨勢預測:未來五年年復合增速5%

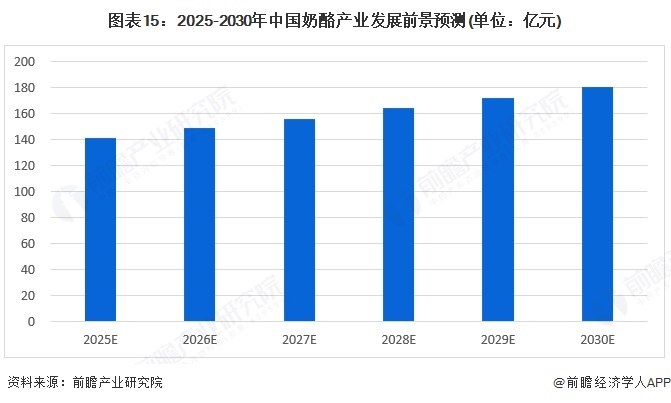

影響我國奶酪行業總體市場規模的有價格和消費量,目前價格和消費量的發展呈現相反的趨勢,價格方面隨著我國奶酪企業供應水平的提高,奶酪價格預計會進一步回落;在消費量變化方面,我國奶酪行業仍處于快速成長期,未來五年內市場消費量仍將保持增長。從價格和消費量增速變化來看,消費量增長要明顯快于價格的回落速度,因此總體市場規模將保持繼續增長的趨勢。初步測算,按照5%的年復合增速,2025-2030年中國奶酪行業市場規模從142億元增長到181億元。

更多本行業研究分析詳見前瞻產業研究院《中國奶酪行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對奶酪行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來奶酪行業發展軌跡及實踐經驗,對奶酪行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT