2025年全球印制電路板(PCB)市場現狀分析 中國是全球最大的PCB制造基地(組圖)

行業主要上市公司:鵬鼎控股(002938.SZ)、東山精密(002384.SZ)、深南電路(002916.SZ)、景旺電子(603228.SH)、滬電股份(002463.SZ)、興森科技(002436.SZ)、世運電路(603920.SH)等

本文核心數據:PCB市場規模;PCB產品結構;PCB應用結構

全球PCB市場規模波動增長

2016-2023年,全球PCB市場規模波動上升。2023年,受宅經濟退潮及全球高通脹等影響,終端電子消費品行業景氣持續下降,據Prismark數據,2023年全球PCB行業產值同比下降15%至695億美元。但隨著終端需求復蘇、產業鏈去庫存化,疊加落后產能出清,Prismark預計2024年全球PCB行業將實現恢復性增長,整體市場規模達到729.7億美元,同比增長4.97%。

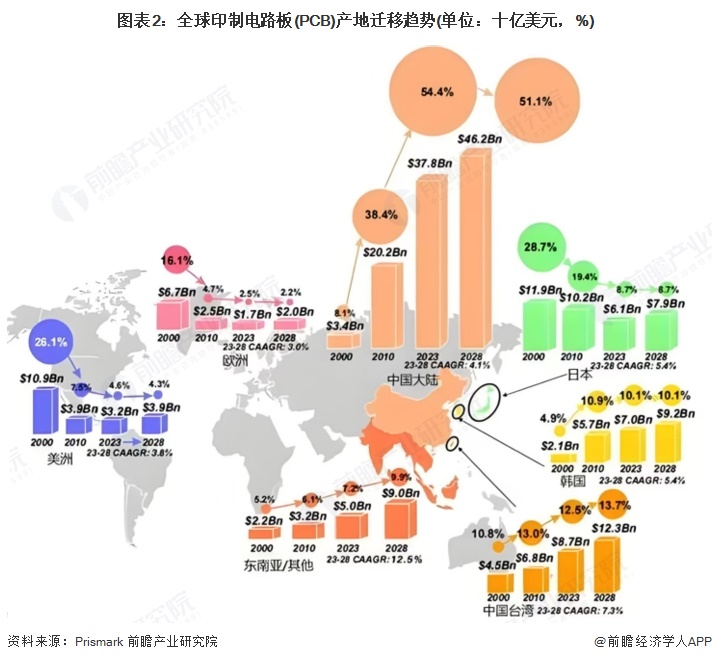

中國為全球最大的PCB生產基地

PCB產業在世界范圍內廣泛分布,美歐日發達國家起步早,研發并充分利用先進的技術設備,PCB行業得到了長足發展。2000年以前,美洲、歐洲和日本三大地區占據全球PCB生產70%以上的產值,是最主要的生產基地。自21世紀以來,由于歐美國家的生產成本過高以及經濟下行,亞洲尤其是中國大陸地區憑借在勞動力、資源、政策、產業聚集等方面的優勢,成為全球最重要的電子產品制造基地,中國、日本、韓國以及東南亞國家開始大規模生產PCB產品,全球電子制造業產能向中國大陸等亞洲地區進行轉移。隨著全球產業重心向亞洲轉移,PCB行業呈現以亞洲(尤其是中國大陸)為制造中心的新格局。

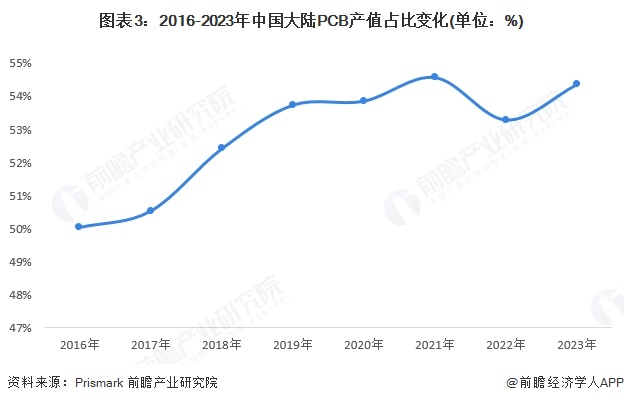

自2006年開始,中國大陸超越日本成為全球第一大PCB生產地區,PCB的產量和產值均居世界第一。根據Prismark的數據,2016-2023年,中國大陸PCB產值占全球產值比重保持在50%左右波動,占比從2016年的50%波動上升至2023年的接近55%,是全球最大的PCB制造基地。

產品結構:剛性板為目前主流產品類型

從全球印制電路板產品供給結構看,2018-2023年,全球印制電路板市場中,剛性板(包括單面板、雙面板及多層板)仍占主流地位。2023年,多層板占比約為38%,單/雙面板占比約11%,二者合計占比近半;此外,封裝基板近年來占比有所提高,2018年占比約12%,到2023年這一比例已提升至18%。

應用領域:通信和計算機是主要應用市場

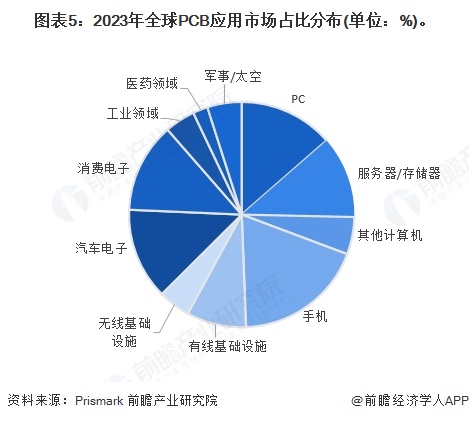

按照現有應用領域大類區分,PCB主要應用領域可分為計算機(包括PC、服務器/存儲器、其他計算機)、通信(包括手機、有線基礎設施、無線基礎設施)、消費電子、汽車電子、工業電子、醫療器械、航空航天等七大類,2023年排在前三位的分別是通信、計算機以及汽車電子,占比分別為31.8%、30.7%、13.1%。

更多本行業研究分析詳見前瞻產業研究院《中國印制電路板(PCB)制造行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對印制電路板(PCB)制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來印制電路板(PCB)制造行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT