2025年中國印制電路板(PCB)產業價值鏈分析 原材料價值較高(組圖)

行業主要上市公司:鵬鼎控股(002938.SZ)、東山精密(002384.SZ)、深南電路(002916.SZ)、景旺電子(603228.SH)、滬電股份(002463.SZ)、興森科技(002436.SZ)、世運電路(603920.SH)等

本文核心數據:印制電路板(PCB)成本結構;印制電路板(PCB)價值鏈

印制電路板(PCB)產業鏈結構梳理

印制電路板制造行業的產業鏈較長,專用木漿紙、電子級玻璃纖維布、電解銅箔、覆銅板(CCL)和印制電路板(PCB)為一條產業鏈上緊密相連、唇齒相依的上下游產品。

從產業鏈環節來看,印制電路板(PCB)上游主要為銅箔、銅箔基板、玻纖布、樹脂等原材料行業;中游為印制電路板(PCB)制造環節,是指通過蝕刻等工藝將覆銅板制作成PCB板的過程;下游主要為印制電路板(PCB)應用領域,包括通信、光電、消費電子、汽車、航空航天、軍用、工業精密儀表等領域。

印制電路板(PCB)產業鏈生態圖譜

從產業鏈各環節代表性企業來看,上游原材料環節主要有諾德股份、嘉元科技等銅箔供應商,中國巨石、長海股份等玻璃纖維布企業,中國石化、三木集團、東材科技等環氧樹脂企業,以及建滔積層板、生益科技、南亞新材等覆銅板企業。產業鏈中游主要有鵬鼎控股、東山精密、深南電路、滬電股份、景旺電子等PCB制造商。下游應用廣泛,包括通訊領域、計算機、汽車電子、消費電子等。

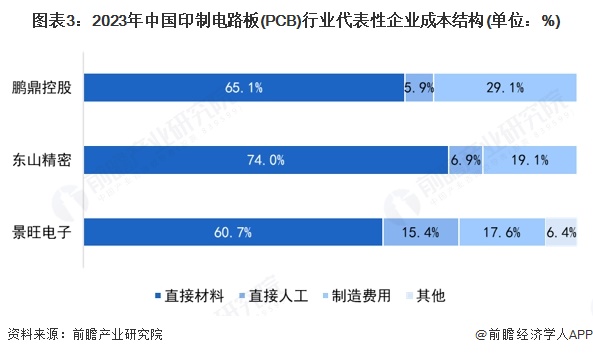

印制電路板(PCB)行業成本結構分析

印制電路板(PCB)的成本主要由原材料、人工成本、制造費用構成。前瞻統計了印制電路板(PCB)行業領先企業的產品成本數據,可以看出,原材料占印制電路板(PCB)行業的成本比重最大,基本在60%以上。

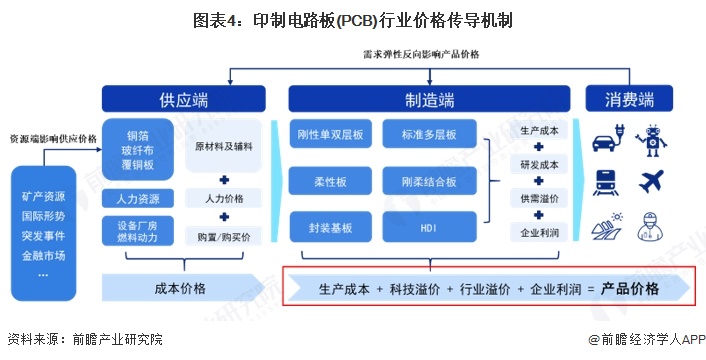

印制電路板(PCB)價格傳導機制

印制電路板(PCB)市場價格由行業供應端、制造端及應用端共同作用而成、并逐級傳導。供應端的成本價格包括原材料及輔料價格、人力價格、設備廠房價格等,其中原材料價格受礦產資源、土地供應、國際形勢的影響較大;供應端價格傳導至制造端形成了生產成本,制造業綜合供需溢價、研發成本和企業利潤,形成“制造端價格”傳導至應用端,而應用場景市場需求彈性也反作用于供應端、制造端,形成“價格-需求-價格”的傳導路徑來影響印制電路板(PCB)產品市場定價。

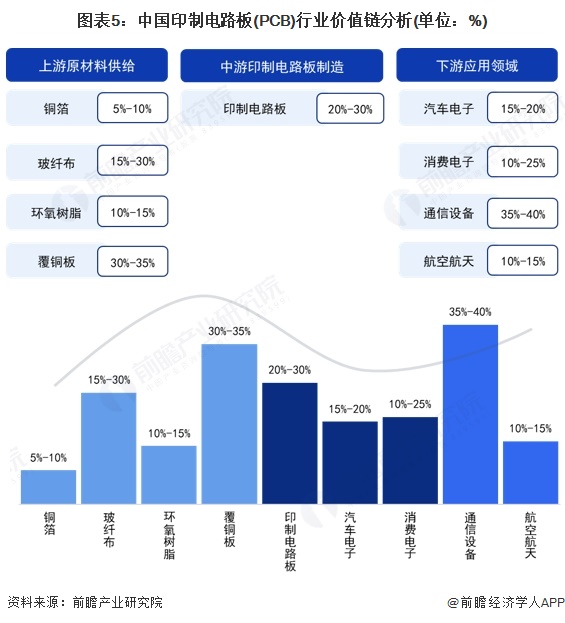

印制電路板(PCB)價值鏈分析

我國印制電路板(PCB)成本結構中原材料占比較高,具體來看覆銅板毛利率較高,產品毛利率在30%-35%左右;中游印制電路板(PCB)制造的毛利率約為20%-30%;下游應用領域十分廣泛,各行業毛利率水平差距較大,其中通信設備行業毛利率較高,整體在35%-40%左右。

更多本行業研究分析詳見前瞻產業研究院《中國印制電路板(PCB)制造行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對印制電路板(PCB)制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來印制電路板(PCB)制造行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT