預(yù)見(jiàn)2025:《2025年中國(guó)船舶制造行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:中國(guó)船舶(600150);中國(guó)重工(601989);中船防務(wù)(600685);江龍船艇(300589);亞光科技(300123)等。

本文核心數(shù)據(jù):工業(yè)總產(chǎn)值;三大造船指標(biāo),銷售收入

行業(yè)概況

1、定義

船舶制造行業(yè),即造船業(yè),是現(xiàn)代綜合性產(chǎn)業(yè),也是軍民結(jié)合的戰(zhàn)略性產(chǎn)業(yè)。作為關(guān)乎國(guó)民經(jīng)濟(jì)發(fā)展與國(guó)防安全的重要產(chǎn)業(yè),船舶制造行業(yè)為海洋開(kāi)發(fā)、水上交通運(yùn)輸、能源運(yùn)輸、國(guó)防建設(shè)等提供必要的技術(shù)裝備,是我國(guó)制造業(yè)中不可或缺的重要組成成分。

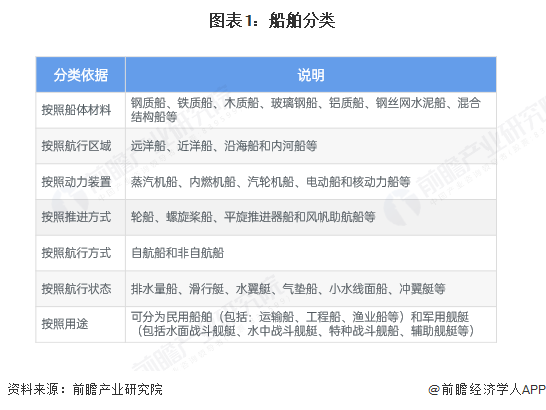

現(xiàn)代船舶種類較多,可按不同方式對(duì)船舶進(jìn)行分類。具體來(lái)看,按船體材料,可分為鋼質(zhì)船、鐵質(zhì)船、木質(zhì)船、玻璃鋼船、鋁質(zhì)船、鋼絲網(wǎng)水泥船、混合結(jié)構(gòu)船等;按航行區(qū)域,可分為遠(yuǎn)洋船、近洋船、沿海船和內(nèi)河船等;按動(dòng)力裝置,可分為蒸汽機(jī)船、內(nèi)燃機(jī)船、汽輪機(jī)船、電動(dòng)船和核動(dòng)力船等;按推進(jìn)方式,可分為明輪船、螺旋槳船、平旋推進(jìn)器船和風(fēng)帆助航船等;按航行方式,可分為自航船和非自航船;按航行狀態(tài),可分為排水量船、滑行艇、水翼艇、氣墊船、小水線面船、沖翼艇等;按照用途可分為民用船舶和軍用艦艇。

2、產(chǎn)業(yè)鏈剖析

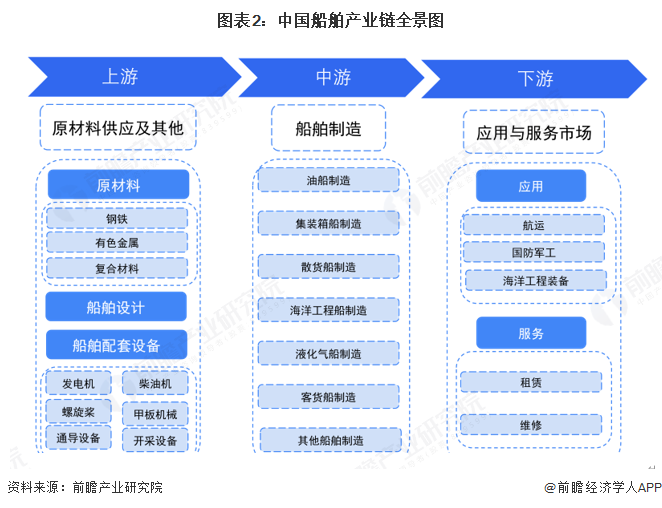

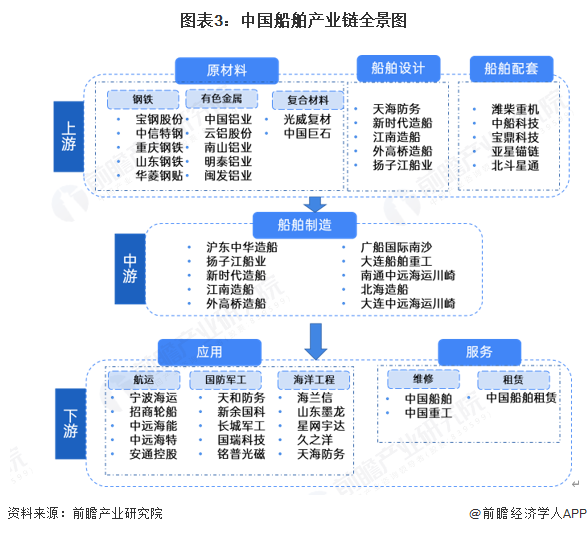

在船舶行業(yè)鏈中,上游為原材料、船舶設(shè)計(jì)及船舶配套設(shè)備供應(yīng);中游為船舶制造;下游為航運(yùn)、國(guó)防軍工、海洋工程裝備等船舶應(yīng)用領(lǐng)域及租賃、維修等船舶服務(wù)環(huán)節(jié)。其中,船舶制造是核心環(huán)節(jié),圍繞船舶制造環(huán)節(jié),船舶行業(yè)形成復(fù)雜多樣的行業(yè)鏈條。

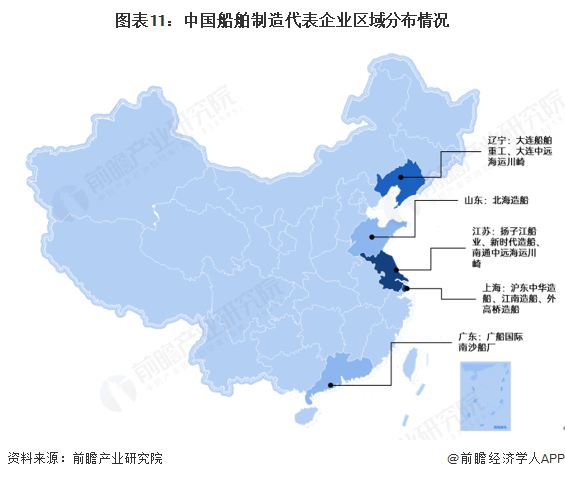

產(chǎn)業(yè)鏈上游涉及環(huán)節(jié)較多,參與主體類型多元;中游船舶制造行業(yè)代表企業(yè)有滬東中華造船、揚(yáng)子江船業(yè)、新時(shí)代造船、江南造船、外高橋造船、廣船國(guó)際南沙船廠、大連船舶重工、南通中遠(yuǎn)海運(yùn)川崎、北海造船、大連中遠(yuǎn)海運(yùn)川崎;下游應(yīng)用主體包括寧波海運(yùn)、招商輪船、中遠(yuǎn)海能等。

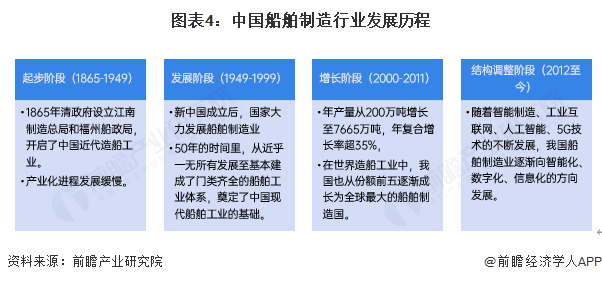

行業(yè)發(fā)展歷程:行業(yè)處在結(jié)構(gòu)調(diào)整階段

回首自近代以來(lái)150多年的發(fā)展歷程,我國(guó)船舶制造業(yè)經(jīng)歷了廢墟起步、對(duì)外開(kāi)放、世界跨越、繼往開(kāi)來(lái)等主要階段,由千瘡百孔到重獲生機(jī)、由百業(yè)待興到脫胎換骨,見(jiàn)證了時(shí)代的興衰百態(tài),鐫刻了實(shí)業(yè)興國(guó)的永恒。當(dāng)前,我國(guó)已邁入世界造船大國(guó)的行列,國(guó)際競(jìng)爭(zhēng)力達(dá)到世界一流水平,基本形成了船舶現(xiàn)代科技創(chuàng)新體系,初步建立了現(xiàn)代高水平的船舶工業(yè)體系。

行業(yè)政策背景:“十四五”以來(lái)政策難道綠色化、智能化

《“十四五”規(guī)劃和2035遠(yuǎn)景目標(biāo)綱要》提出我國(guó)將重點(diǎn)發(fā)展海洋、海事、航運(yùn)、船舶相關(guān)產(chǎn)業(yè),發(fā)展方向?yàn)樘嵘a(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化水平、推動(dòng)制造業(yè)優(yōu)化升級(jí)、全面推動(dòng)長(zhǎng)江經(jīng)濟(jì)帶發(fā)展,發(fā)展具體目標(biāo)包括實(shí)施重型破冰船等研制、推進(jìn)大型LNG船舶和深海油氣生產(chǎn)平臺(tái)等研發(fā)應(yīng)用。“十四五”期間,我國(guó)船舶制造業(yè)的政策引導(dǎo)方向是綠色化、智能化。

行業(yè)發(fā)展現(xiàn)狀

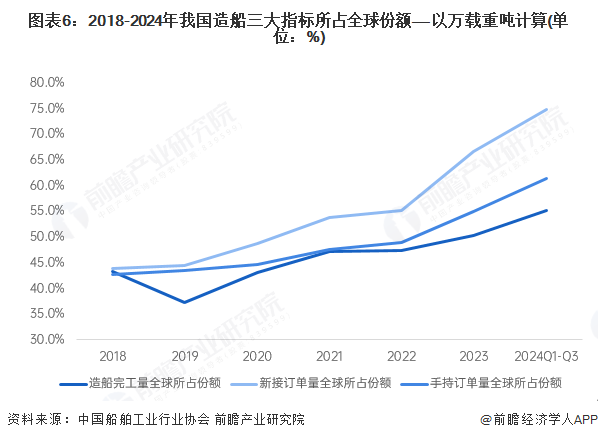

1、中國(guó)船舶制造業(yè)繼續(xù)領(lǐng)先全球

2023年,我國(guó)造船國(guó)際市場(chǎng)份額已連續(xù)14年居世界第一,造船大國(guó)地位進(jìn)一步穩(wěn)固。以載重噸計(jì),2023年,我國(guó)造船完工量、新接訂單量、手持訂單量分別占世界總量的50.2%、66.6%和55.0%,市場(chǎng)份額首次全部超過(guò)50%。2024年前三季度,三大指標(biāo)占比進(jìn)一步提升至55.1%、74.7%和61.4%。整體來(lái)看,2018-2024年,我國(guó)造船三大指標(biāo)所占全球份額均呈上漲趨勢(shì)。

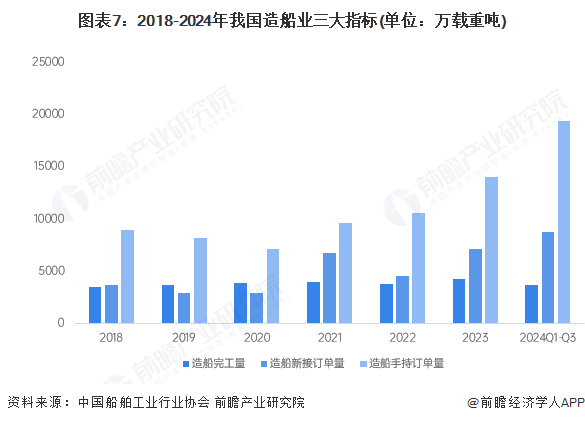

2、中國(guó)三大造船指標(biāo)同步回升

2023年,全國(guó)造船完工量4232萬(wàn)載重噸,同比增長(zhǎng)11.8%;新接訂單量7120萬(wàn)載重噸,同比增長(zhǎng)56.4%。12月底,手持訂單量13939萬(wàn)載重噸,同比增長(zhǎng)32.0%。,中國(guó)造船三大指標(biāo)均大幅回升。2024年1-9月,我國(guó)造船完工量3634萬(wàn)載重噸,同比增長(zhǎng)18.2%;新接訂單量8711萬(wàn)載重噸,同比增長(zhǎng)51.9%;截至9月底,手持訂單量19330萬(wàn)載重噸,同比增長(zhǎng)44.3%。

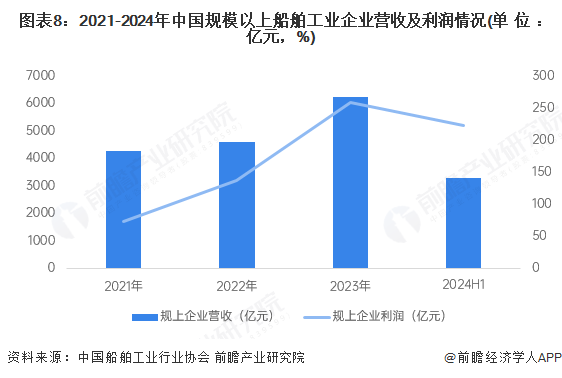

3、規(guī)上船舶工業(yè)企業(yè)經(jīng)營(yíng)穩(wěn)步增長(zhǎng)

2023年,全國(guó)規(guī)模以上船舶工業(yè)(包括船舶制造、船舶配套、船舶修理、船舶改裝、海工裝備制造、航標(biāo)器材及其他浮動(dòng)裝置的制造)企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入6237億元,同比增長(zhǎng)20.0%;實(shí)現(xiàn)利潤(rùn)總額259億元,同比增長(zhǎng)131.7%。2024年上半年,全國(guó)規(guī)模以上船舶工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入3273.5億元,同比增長(zhǎng)23.8%;實(shí)現(xiàn)利潤(rùn)總額222.2億元,同比增長(zhǎng)137.3%。

注:2021-2022年為1-11月統(tǒng)計(jì)數(shù)據(jù),2023年為全年統(tǒng)計(jì)數(shù)據(jù)。

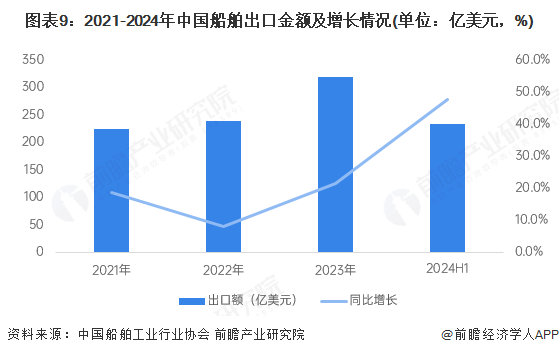

4、船舶出口金額保持持續(xù)增長(zhǎng)

根據(jù)中國(guó)船舶工業(yè)行業(yè)協(xié)會(huì)數(shù)據(jù),近幾年,我國(guó)船舶出口金額保持持續(xù)增長(zhǎng)。2023年,我國(guó)船舶產(chǎn)品出口金額318.7億美元,同比增長(zhǎng)21.4%。2024年1-6月,我國(guó)船舶(及船用配套)出口額達(dá)234億美元,同比增長(zhǎng)47.7%。

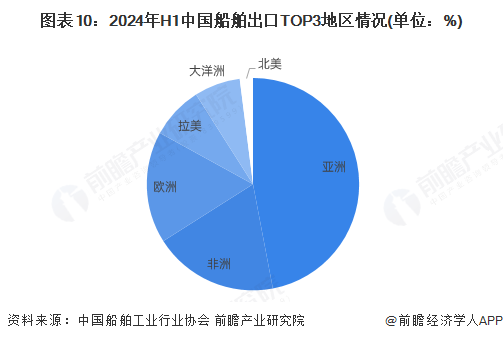

從出口地區(qū)來(lái)看,2024年1-6月,我國(guó)船舶對(duì)亞洲市場(chǎng)出口額達(dá)110億美元,同比增長(zhǎng)30.8%,占比46.6%,位列第一,亞洲依然是我國(guó)最大的船舶出口市場(chǎng);對(duì)非洲市場(chǎng)出口額為45億美元,同比增長(zhǎng)45.5%,占比19.3%,上升至第二;對(duì)歐洲市場(chǎng)出口額為40億美元,同比增長(zhǎng)161%,占比16.9%,位列第三位。

行業(yè)競(jìng)爭(zhēng)格局

1、區(qū)域競(jìng)爭(zhēng):江蘇船舶制造行業(yè)發(fā)展最強(qiáng)勁

從國(guó)內(nèi)船舶制造主要企業(yè)區(qū)域分布來(lái)看,主要集中在遼寧、山東、江蘇、上海、廣東五省,代表企業(yè)區(qū)域分布較為集中。

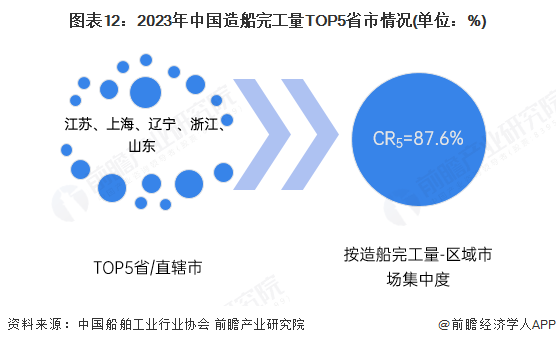

從造船完工量來(lái)看,根據(jù)船舶工業(yè)行業(yè)協(xié)會(huì)披露的信息,2023年,我國(guó)造船完工量Top5省市,依次為江蘇省、上海市、遼寧省、浙江省和山東省,其中江蘇是我國(guó)船舶海工產(chǎn)業(yè)第一大省,Top5省市造船完工量占全國(guó)份額的87.6%。

2、企業(yè)競(jìng)爭(zhēng):船舶制造市場(chǎng)企業(yè)集中度較高

中國(guó)造船行業(yè)目前的競(jìng)爭(zhēng)格局中,頭部企業(yè)為特大型央企——中國(guó)船舶集團(tuán)有限公司。中國(guó)船舶集團(tuán)有限公司于2019年10月14日由原中國(guó)船舶工業(yè)集團(tuán)有限公司與原中國(guó)船舶重工集團(tuán)有限公司聯(lián)合重組成立,有科研院所、企業(yè)單位和上市公司104家,資產(chǎn)總額8900億元,擁有我國(guó)最大的造修船基地,是全球最大的造船集團(tuán)。2023年中國(guó)手持訂單量排名前10的船廠中,滬東中華造船、江南造船、外高橋造船、大連船舶重工及等都是其下屬造船企業(yè)。

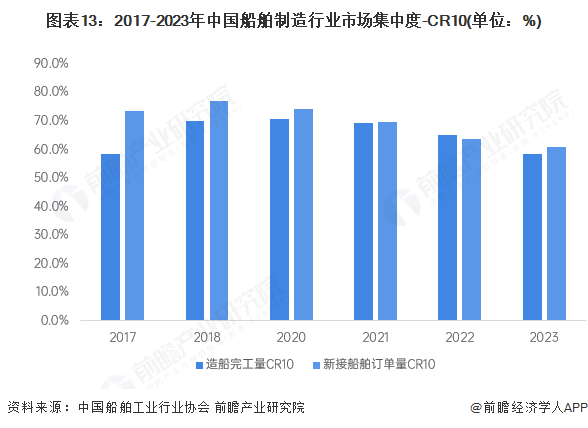

從市場(chǎng)集中度來(lái)看,我國(guó)船舶制造行業(yè)的市場(chǎng)集中度較高,無(wú)論是根據(jù)造船完工量,還是根據(jù)新接船舶訂單量,2023年,中國(guó)船舶制造行業(yè)CR10都高達(dá)58%以上,主要是因?yàn)榇爸圃煨袠I(yè)具有高技術(shù)壁壘、高資金壁壘等投資特性。但從近幾年造船市場(chǎng)集中度趨勢(shì)來(lái)看,從2020年開(kāi)始呈現(xiàn)逐年下降的態(tài)勢(shì)。

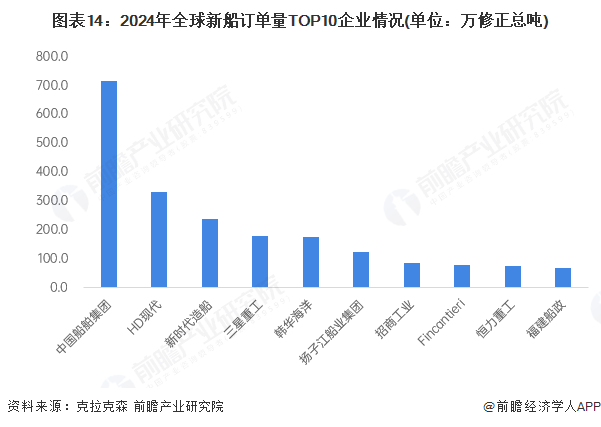

從2024年上半年全球新船訂單量來(lái)看,中國(guó)造船企業(yè)共計(jì)承攬18068882修正總噸(705艘),占比64.31%,其中中國(guó)船舶集團(tuán)以713.9萬(wàn)修正總噸、179艘位列全球第一,全球TOP10企業(yè)如下:

產(chǎn)業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、政策引導(dǎo),綠色化成為未來(lái)發(fā)展趨勢(shì)

船舶制造行業(yè)未來(lái)發(fā)展或有三大趨勢(shì),即綠色化、智能化,市場(chǎng)集中度上升,船舶制造企業(yè)向前一體化,具體分析如下:

2、我國(guó)經(jīng)濟(jì)運(yùn)行質(zhì)量改善,預(yù)期船舶制造市場(chǎng)繼續(xù)增長(zhǎng)

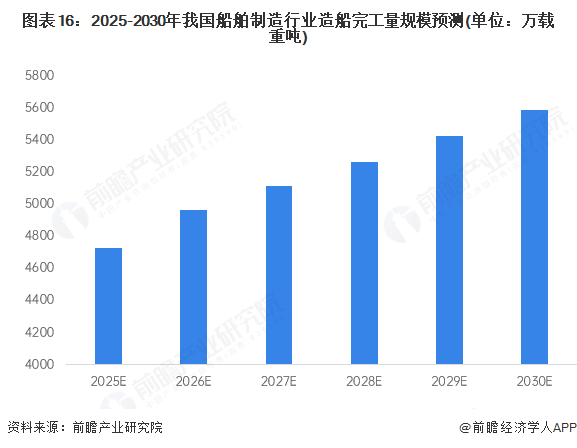

展望未來(lái),全球經(jīng)濟(jì)增速將進(jìn)一步放緩,加上地緣沖突不斷等因素影響,全球航運(yùn)業(yè)和造船業(yè)將面臨更多挑戰(zhàn),但隨著行業(yè)脫碳進(jìn)程加快,對(duì)新造船市場(chǎng)將產(chǎn)生積極作用。結(jié)合外部宏觀環(huán)境走勢(shì),初步預(yù)測(cè)到2030年我國(guó)造船完工量將超過(guò)5500萬(wàn)載重噸,2025-2030年復(fù)合增速將在3%-5%之間。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)船舶制造行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)船舶制造行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)船舶制造行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)船舶制造行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見(jiàn)2024:《2024年中國(guó)船舶制造行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

收藏!2024年中國(guó)大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競(jìng)爭(zhēng)、企業(yè)投融資等)

-

收藏!《2025年全球玉米深加工行業(yè)技術(shù)全景圖譜》(附專利申請(qǐng)情況、專利競(jìng)爭(zhēng)和專利趨勢(shì)等)

-

預(yù)見(jiàn)2023:《2023年中國(guó)抗焦慮藥行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

-

預(yù)見(jiàn)2023:《2023年中國(guó)抗癲癇藥行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)