【20+8系列專題】:2025年中國戰略性新興產業之——數字創意產業全景圖譜(附供需規模、區域布局、企業布局和技術體系等)

行業主要上市公司:凡拓數創(301313);中國創意數碼(08078.HK);騰訊控股(0700.HK);絲路視覺(300556);風語筑(603466);吉比特(603444);祥源文旅(600576)等。

本文核心數據:中國網絡文學累計作品規模;中國游戲版號審批數量;中國游戲版號審批數量;中國微短劇備案數量;中國數字音樂產業市場規模;中國游戲市場實際銷售收入;中國網絡文學市場規模

產業概述篇:數字創意產業定義及全景圖

——數字創意產業定義

根據國家統計局公布的《戰略新興產業分類(2018)》,數字創意產業是指以數字技術為主要驅動力,圍繞文化創意內容進行創作、生產、傳播和服務而融合形成的新經濟,主要包括數字創意技術設備制造、數字文化創意活動、設計服務、融合服務等四大業態。

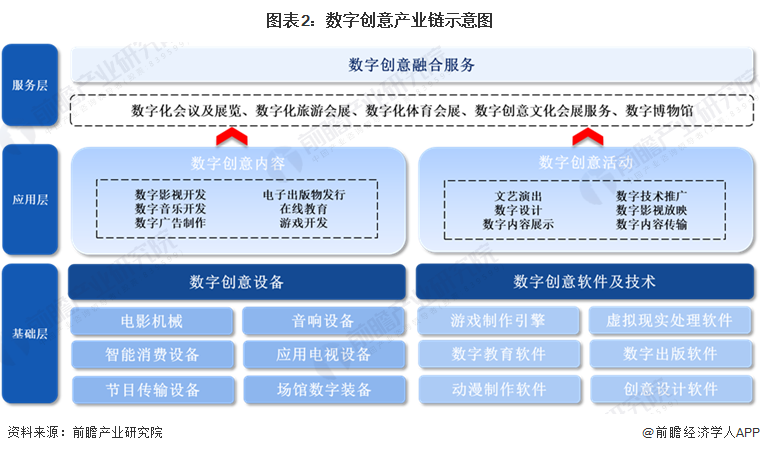

——數字創意產業鏈全景圖

數字創意產業鏈包括基礎層、應用層以及服務層。

數字創意產業基礎層主要包括數字創意設備和數字創意軟件及技術兩大部分。其中,數字創意設備主要包括電影機械、音響設備、智能消費設備等;數字創意軟件及技術包括游戲制作引擎、虛擬現實處理軟件、動畫制作軟件、創意設計軟件等。代表性的廠商包括凡拓數創、萬興科技、創維數字等。

數字創意產業應用層領域主要包括數字會展、數字創意文化會展服務等。代表企業包括風語筑、祥源文旅等。

數字創意產業服務層包括數字創意內容及數字創意活動兩大板塊。其中,數字創意內容包括數字影視開發、游戲開發、數字音樂制作等,數字創意活動包括文藝演出、數字設計、數字影視放映等。代表企業包括騰訊控股、網易、百納千成等。

我國數字創意產業具體產業鏈布局如下:

產業政策篇:推動數字創意產業向融合服務領域深度發展

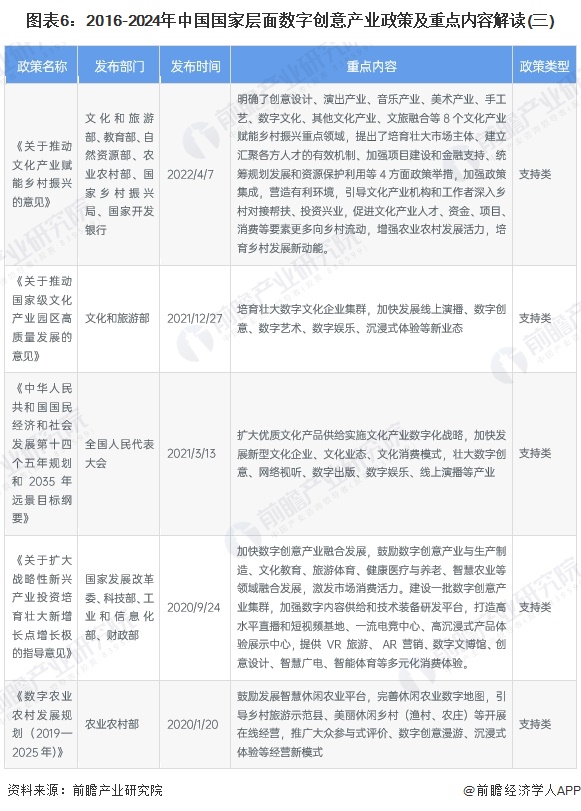

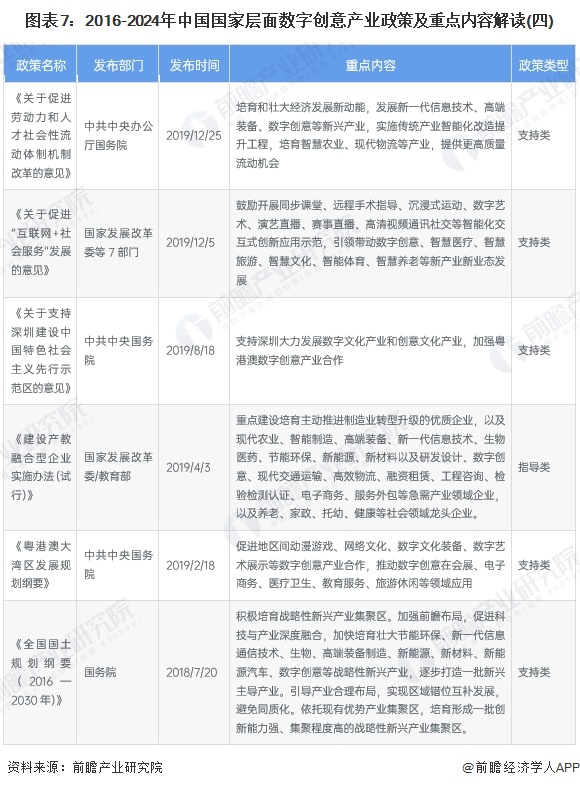

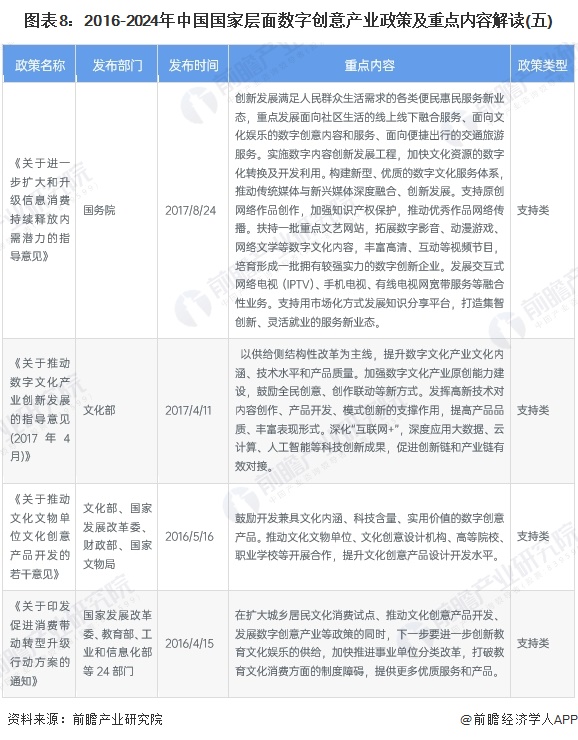

2016-2024年期間,我國陸續出臺相關政策推動數字創意產業發展,當前,國家政策的重心從初期的推動數字創意產業集群發展逐步轉向了促進數字創意產業對旅游、農林牧漁、體育等多個領域融合服務的深度發展層面,具體政策及重點內容解讀如下:

產業發展篇:

——數字創意產業發展歷程:產業進入全面發展階段

我國數字創意產業主要經歷了萌芽、規模增長以及全面發展三大階段。20世紀90年代起,互聯網接入為數字創意產業的發展底座,網絡文學、商品貿易等數字化轉型新業態萌芽。隨著網絡在我國的進一步普及,2004年,Web2.0出現,我國數字創意產業進入規模增長階段,互聯網協作工具的增加促進了數字創意內容的規模化增長,網絡視頻以及自媒體興起并迅速步入爆發階段。2013年,4G牌照發放,移動終端在我國進一步普及,手機超越PC端成為收看網絡視頻節目的首選終端,為下游需求的高增提供了發展基礎,隨著AIGC、大數據等新興技術的逐步成熟,數字創意產業融合發展的速度進一步加快,產品矩陣持續豐富,商業模式持續迭代,產業進入全面發展階段。

——數字創意產業整體情況:產業發展持續活躍

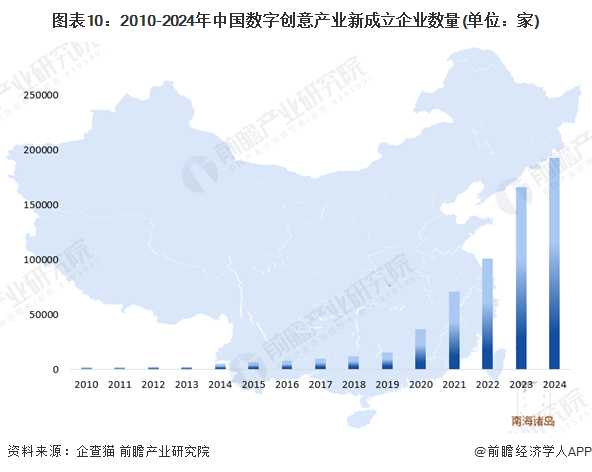

根據企查貓的數據,2010-2023年期間,中國數字創意產業新成立企業數量呈逐年上升的趨勢,增長幅度明顯,2024年全年,中國數字創意產業新成立企業數量達到19.23萬家,表明在新興技術的推動下,我國數字創意產業吸引了廠商進入,產業發展呈現持續活躍的發展趨勢。

注:查詢邏輯:關鍵詞“數字創意”;國標行業:信息傳輸、軟件和信息技術服務業,科學研究和技術服務業,文化、體育和娛樂業;篩選經營范圍、企業簡介、品牌/產品;篩選“僅看公司”,登記狀態為“存續”、“在業”、“遷入/遷出”;統計時間截至2024年底。

結合國家統計局對文化新業態的界定,數字創意產業市場規模整體能夠通過文化新業態規上企業營收情況進行概況。具體來看,2020-2023年期間,中國數字創意產業市場規模呈逐年增長的趨勢,在文化及相關產業規模中的占比呈波動增長趨勢,2023年,中國數字創意產業市場規模為5.23萬億元,占文化及相關產業的比重突破40%;2024年前三季度,中國數字創意產業市場規模為4.16萬億元,占文化及相關產業的比重41.8%,表明數字創意在文化產業中的重要性有所上升,產業發展持續活躍,目前已成為了文化產業整體發展的重要推動力。

根據國家統計局的范圍界定,文化新業態特征明顯的16個行業小類是:廣播電視集成播控,互聯網搜索服務,互聯網其他信息服務,數字出版,其他文化藝術業,動漫、游戲數字內容服務,互聯網游戲服務,多媒體、游戲動漫和數字出版軟件開發,增值電信文化服務,其他文化數字內容服務,互聯網廣告服務,互聯網文化娛樂平臺,版權和文化軟件服務,娛樂用智能無人飛行器制造,可穿戴智能文化設備制造,其他智能文化消費設備制造,該16個領域能夠高度概括數字創意產業的界定范圍,有充分的理由作為反映數字創意產業發展規模的事實依據,特此說明。

——數字創意產業硬件設備市場:細分領域處于全球領先地位

根據IDC的數據,2017-2023年,中國智能可穿戴設備出貨量呈先增長后有所下降的趨勢,其中2022年為統計時間段內的峰值,智能可穿戴設備出貨量約為1.6億臺。2023年,受到第四季度消費電子市場需求疲軟的影響,全年智能可穿戴設備出貨量有所下滑,初步統計,全年出貨量僅不及1.3億臺。

——數字創意產業內容創作市場:整體高位企穩

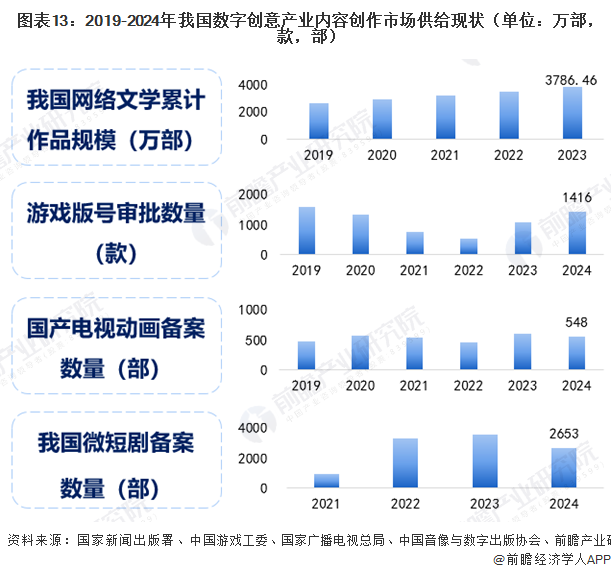

我國數字創意產業內容創作市場供給端總體在高位企穩,其中,2019年-2023年期間,我國網絡文學規模作品規模持續增長,游戲版號審批數量受到版號審批政策變動呈波動發展趨勢,國產電視動畫備案數量整體在高位波動發展,2021-2024年期間,微短劇備案數量呈先上升后下降的趨勢,主要與行業逐步進入規范發展階段存在聯系。2023年,我國網絡文學累計作品規模達到3786.46萬部;2024年,全年游戲版號審批數量1416款,國產電視動畫備案數量548款,微短劇備案數量2653部。

從需求端看,2019-2024年,我國數字創意產業內容創作市場規模持續擴增,其中數字音樂市場規模、游戲市場實際銷售收入以及網絡文學市場規模均持續增長,網絡動漫下載次數先顯著上升,后在高位企穩。2023年,中國數字音樂市場規模達到893.45億元,網絡文學市場規模383億元,全國網絡動漫下載次數達391億次;2024年,我國游戲市場實際銷售收入3257.83億元。

企業布局篇

——數字創意產業競爭派系

結合數字創意產業中廠商的布局情況,中國數字創意產業總體可以劃分為技術供應、內容供應以及融合服務三大派系,其中,技術供應主要可以分為硬件技術供應、軟件技術供應以及內容傳輸廠商,代表性的包括創維數字、凡拓數創、萬興科技等;內容供應主要包括動畫制作、創意設計及游戲開發,代表性的廠商包括騰訊控股、絲路視覺、百納千成等;融合服務包括發行出版、文旅會展、IP綜合服務以及廣告營銷等,代表性參與者包括捷成股份、風語筑、國脈文化、思美傳媒等。

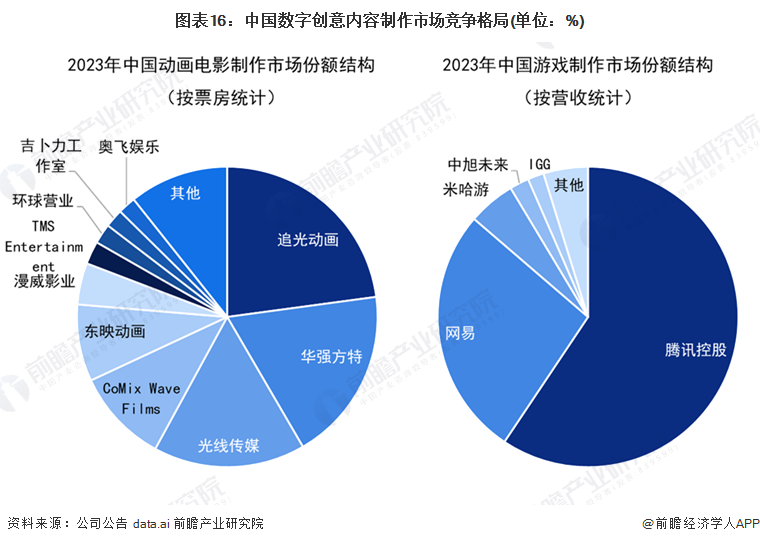

——數字創意內容制作市場競爭格局

動畫制作領域,動畫電影市場在動畫制作領域占據更大的營收比重,因此動畫電影的市場發展情況能較為充分的反映中國動畫內容制作領域的市場競爭格局,根據前瞻對2023年上映中國大陸動畫電影票房的初步統計,我國2023年動畫電影票房總額約為79.77億元,其中,追光動畫、華強方特以及光線傳媒所制作的動畫作品取得的票房分別占據我國2023年動畫電影票房的前三位,分別占比23%、19%以及16%。

游戲制作領域,結合2023年中國游戲制作廠商的營收情況以及游戲市場收入的實際情況,騰訊控股占據我國游戲制作市場的大部分市場份額,占比接近60%;其次是網易,市場份額占比為27%。

注:1)統計按照動畫電影的制作方(即承擔項目制作的工作室)進行核算,因此不涉及發行方,統計結果僅供參考;2)由于米哈游為非上市公司,但從其游戲發行產品流水情況來看,公司在中國游戲發行市場上處于領先地位,因此采用data.ai披露的游戲用戶支出結構進行統計,特此說明,僅供參考。

區域布局篇:

——長三角地區產業發展質量更高

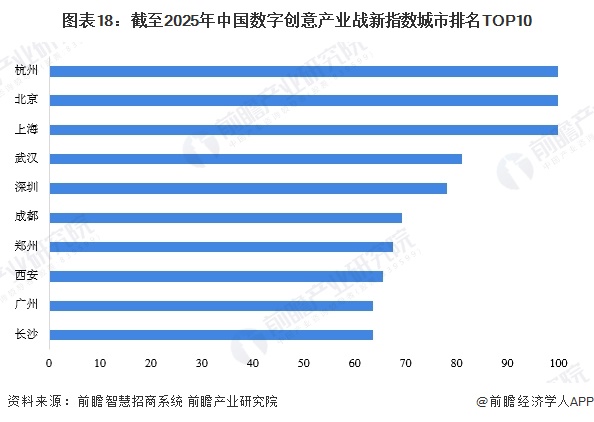

根據前瞻智慧招商系統的數據,截至2025年1月,中國數字創意產業企業主要分布在廣東及浙江兩大省份;從戰新指數排名的情況來看,杭州、北京、上海三大城市則排在前列,綜合來看,長三角地區由于數字創意廠商及指數排名均排在前列,表明長三角地區數字創意產業的發展綜合質量更高。

注:統計時間截止2025年1月。

注:戰新產業發展指數統計維度主要包括產業發展密度(企業聚集情況),企業絕對數量,區域內龍頭企業(上市公司)、優質潛力企業(獨角獸企業、科技型企業)分布情況以及專利數量(區域內戰新產業企業所擁有專利總數)的情況綜合統計得到,特此說明。

——文化產業園區在全國廣泛布局

從2004年起,原文化部五批國家級文化產業示范園區,這批文化產業園區對區域文化產業高質量發展具有輻射帶動作用,并在數字文旅、數字影視、數字展覽等領域率先開展了應用探索,形成了一批示范性案例,從產業應用的角度能夠體現區域數字創意產業的集聚情況。從園區具體分布的情況來看,截至2025年1月10日,五批國家級文化產業示范園區在全國各省份廣泛分布,并在東部沿海地區形成了集聚。

產業技術篇:主要包括使能技術、應用技術及終端設備技術

根據《中國工程科學》,在數字創意產業中,數字創意技術提供基礎支撐能力,體現了數字化環境中產生的信息與傳播的所有形式,同時也代表了新一代信息技術和創意產業深度融合與應用的所有形式。數字創意技術分為 3 類:使能技術、應用技術和終端設備技術。

具體來看,使能技術是指通用的基礎信息技術,是各行業進行數字化建設的前提條件,也為數字創意行業自身應用的實施提供支撐。應用技術是指各專業技術領域實現層面的技術,是數字創意產業各專業領域提升內容質量和創新服務模式的核心工具,是數字創意產業實現內容產品質量提升的重中之重。終端設備是用戶進行內容消費的承載對象,包括硬件及其裝載的應用軟件,終端設備是改善用戶體驗的直接手段, 其先進程度直接決定數字內容的呈現方式和觀眾的使用感受。

趨勢前景篇

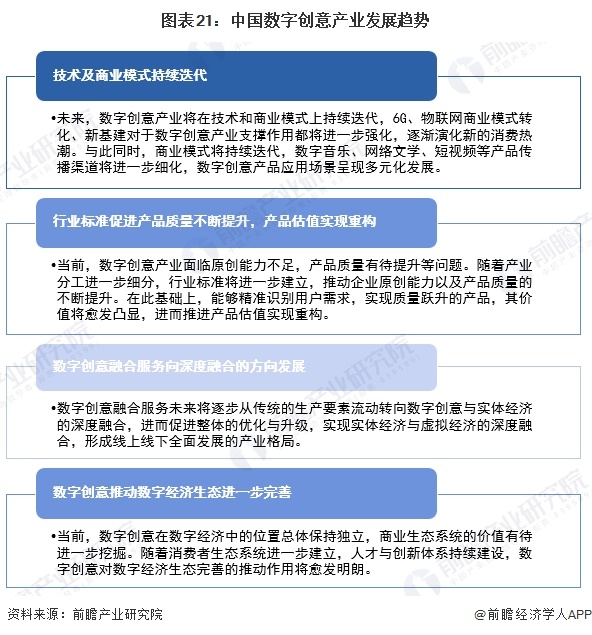

——發展趨勢:數字創意推動數字經濟生態進一步完善

基于中國數字創意產業的發展現狀,數字創意產業未來將進一步在技術及商業模式上開展探索,推動數字創意融合服務向深度融合的方向發展,隨著行業標準的進一步完善,在新質生產力的發展背景下,數字創意產業將呈現高質量發展趨勢,并為數字經濟生態的進一步完善起到推動和支撐的作用。

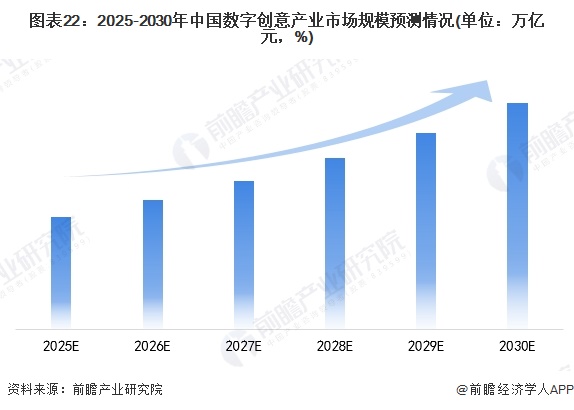

——發展前景:2030年中國數字創意產業市場規模有望突破12萬億元

當前,數字創意產業市場呈多元化發展趨勢,市場規模持續增長,數字創意產業的新技術應用與新商業模式將進一步涌現,形成新的消費熱點;數字創意產業規模和質量雙重躍升,形成新的發展格局,未來,數字創意產業將由淺層融合向深度融合發展,進而推動數字經濟的生態將進一步完善。結合中國數字創意產業市場規模的歷史情況,以15%的增速初步預測,到2029年,中國數字創意產業市場規模有望突破12萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國數字創意產業深度調研與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數字創意行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來數字創意行業發展軌跡及實踐經驗,對數字創意行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT