2024年中國戰略性新興產業之——智能終端產業全景圖譜(附市場供需規模、區域布局、企業布局和技術體系等)

行業主要上市公司:小米集團(01810);創維數字(000810);美的集團(000333);海爾智家(600690);格力電器(000651);長虹美菱(000521);科沃斯(603486);海信家電(000921)等;

本文核心數據:智能終端企業數量;智能終端產業市場規模;智能終端產業鏈

產業概述篇:智能終端產業鏈全景

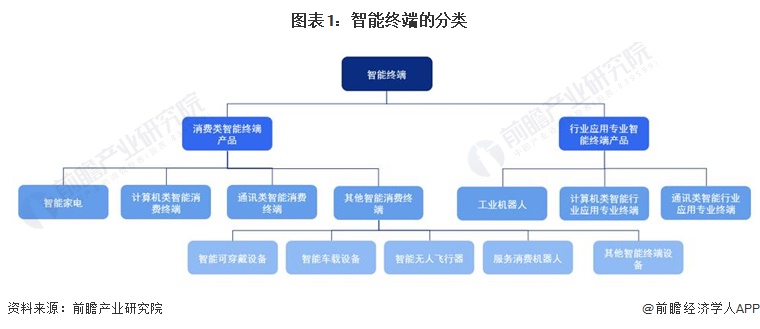

——智能終端產業分類

智能終端是指能提供音視頻、數據、辦公等服務,具備高速中央處理器和操作系統,采用多種智能化技術的設備,可實現智能感知、交互、大數據服務等功能的新興互聯網產品。

根據其下游應用領域,主要分為以下兩類:一是針對家庭和個人應用的消費類智能終端產品,如智能手機等;二是行業應用和專業設備領域,包括自助服務設備、零售終端/POS機以及正在興起的智能物聯網應用/AIoT等。

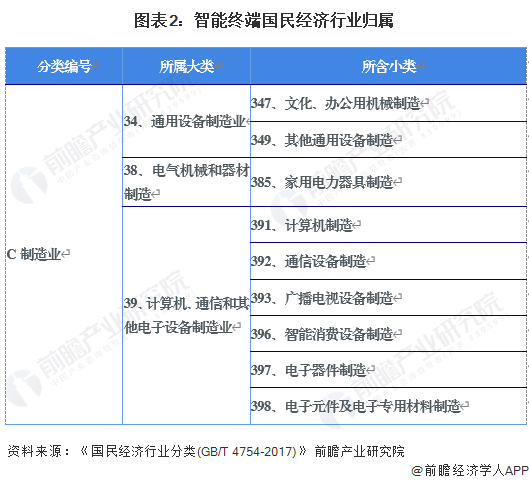

當前在《國民經濟行業分類》并沒有直接針對智能終端的定義分類,因此根據智能終端概念和分類,結合《國民經濟行業分類》(GB/T4754-2017),智能終端制造行業涉及制造業中的3個大類和多個小類。

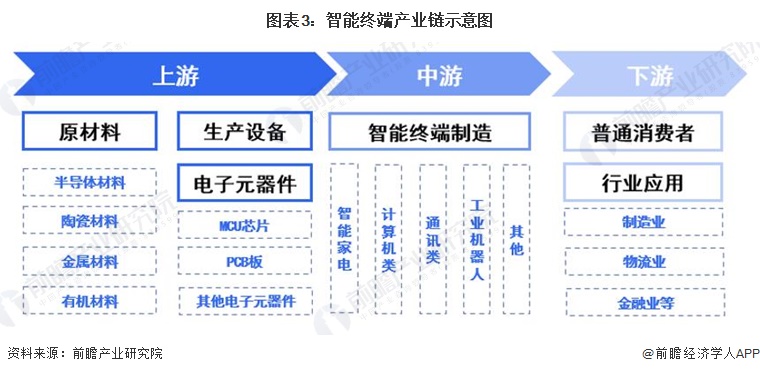

——智能終端產業鏈全景圖

智能終端上游主要是原材料、生產設備和電子元器件生產制造廠商,代表企業有中環材料、龍津綠能紫金礦業等;中游為智能終端制造廠商該環節目前的代表上市企業有:小米集團(01810);創維數字(000810);美的集團(000333);海爾智家(600690);格力電器(000651);長虹美菱(000521);科沃斯(603486);海信家電(000921)等;智能終端行業的下游主要包括C端消費者和B端行業應用等。

我國智能終端產業鏈布局如下圖:

產業政策篇:政策推動行業創新發展

——全球智能終端產業政策

隨著全球技術的發展,智能終端已經成為人們甚至各行業日常生產活動過程中的必要工具,因此當前全球主要經濟體發布的與智能終端相關重要政策最主要聚焦于提升創新投入,以希望實現在智能終端領域的率先突破升級和自主可控,具體匯總如下:

——中國智能終端產業政策

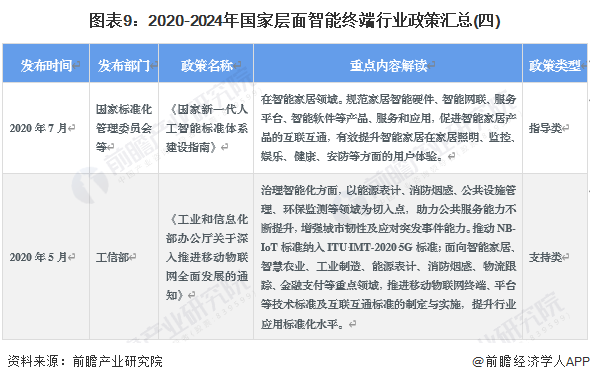

從政策環境上來看,我國對于智能終端行業也愈加重視,目前也在不斷加大對智能終端行業的政策引導。其主要表現在對于整個智能終端產業鏈企業的政策優待以及對于智能終端行業的相關規劃與推動。我國對智能終端的政策重點包括推動智能家居、智能可穿戴設備等細分領域發展,推動智能終端標準建設等。我國智能終端相關政策及規劃如下表所示:

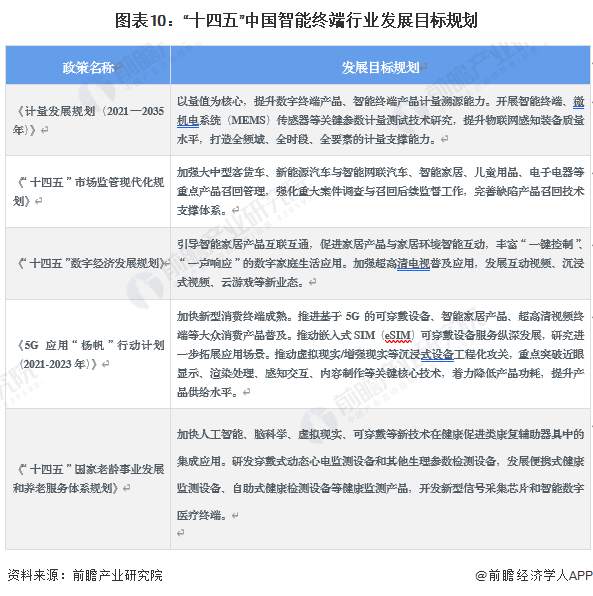

——國家智能終端行業發展目標解讀

“十四五”期間,我國繼續規范和支持智能終端行業發展,《關于印發“十四五”市場監管現代化規劃的通知》、《“十四五”數字經濟發展規劃的通知》等政策強調要健全缺陷產品召回制度,引導智能終端產品互聯互通,推進智能終端的普及。

產業發展篇:行業進入發展調整期

——智能終端產業發展階段

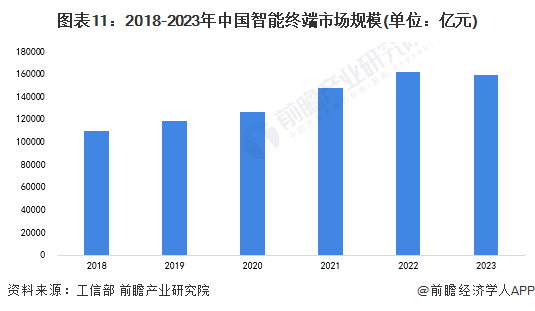

經過多年的發展我國智能終端產業已經成為了一個超過15萬億人民幣市場規模的巨大產業,但受近兩年宏觀經濟和需求下行等影響,行業增速有所放緩進入調整期。根據前瞻初步核算,2023年中國智能終端市場規模將達158981.8億元,同比下滑1.63%。

——智能終端產業細分市場結構

從細分產品構成來看,2023年我國智能終端產業主要由通信設備和計算機制造業以及智能車載設備制造業構成,三者分別占比28.86%、18.70%和5.66%。

——智能終端產業需求情況

1、智能手機出貨量波動下滑

2012-2023年中國智能手機出貨量整體呈波動下降的趨勢,2021-2022年開始智能手機出貨量連續兩年出現下降,2023年出貨量回升至2.76億部,同比增長4.5%,但仍處于低位。

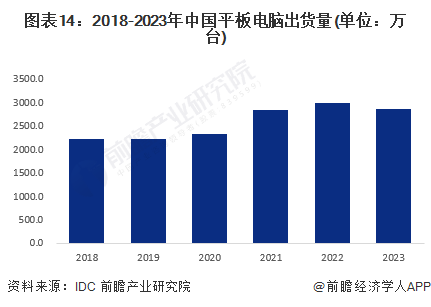

2、平板電腦市場處在調整周期中

得益于社會生活方式的變化以及移動互聯網多媒體技術、終端平臺能力及屏幕技術和高性能存儲等內在技術性因素的推動,平板電腦正在走出家庭成為個人移動計算終端之一。2023年全年中國平板市場出貨量同比2022年下降4.5%,仍在經歷連續上漲后的調整周期中。

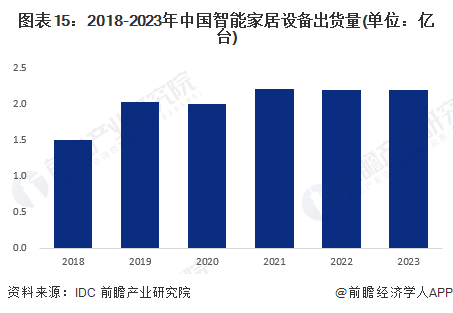

3、智能家居出貨量保持平穩

根據IDC的數據,2021-2023年,中國智能家居市場經歷了宏觀經濟下行背景下的消費需求疲軟、廠商補貼縮減、技術發展放緩等挑戰,使得智能家居出貨量整體變化幅度不大。2023年全年,中國智能家居出貨量在2.2億臺左右。

4、可穿戴設備市場逐漸復蘇

可穿戴設備方面,根據IDC數據顯示我國可穿戴設備經歷2022年的下滑后,2023年開始緩慢復蘇,2024 年第一季度中國可穿戴設備市場出貨量為3367萬臺,同比增長36.2%。

企業布局篇:國內頭部企業處于追隨者地位

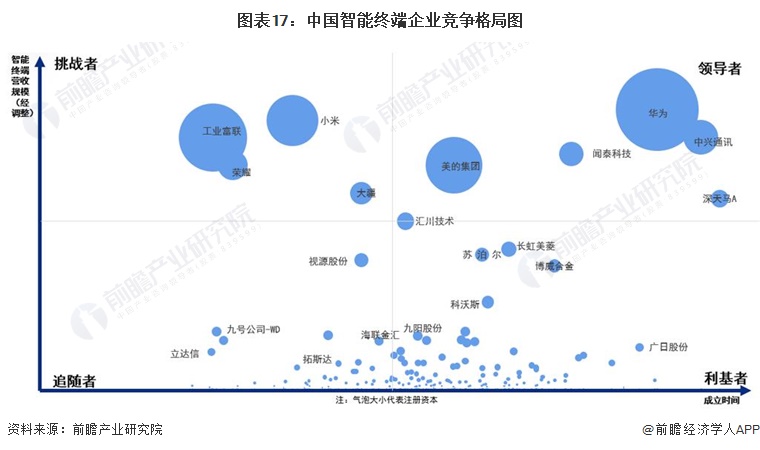

前瞻以企業智能終端產品收入規模為縱軸,成立時間為橫軸構建了當前中國智能終端企業競爭格局圖。從競爭格局圖可知,當前國內智能終端行業處于領導者地位的企業有華為、中興通訊、聞泰科技、美的集團等;小米、榮耀和大疆等則處于后來挑戰者的地位。

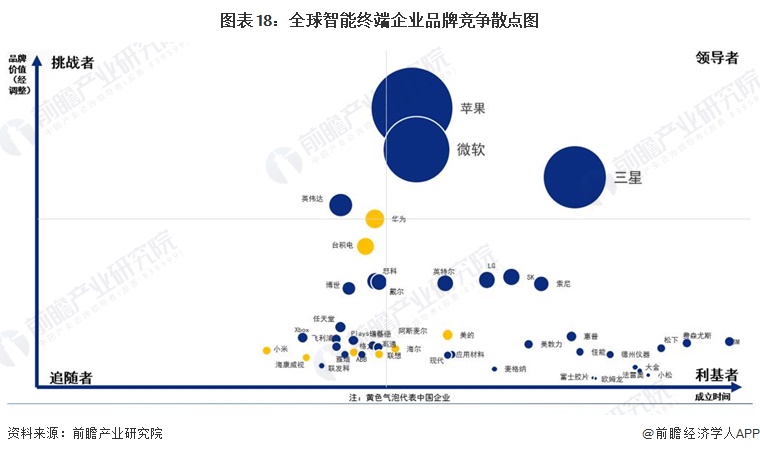

盡管經過多年的發展,我國已培育出一批優秀的智能終端企業,但當前海外消費者群體的主流印象還是“中國品牌”=“中國制造”=“便宜、低端、質量差”。前瞻以企業智能終端制造企業品牌價值為縱軸,成立時間為橫軸構建了當前全球智能終端企業品牌競爭散點圖。從圖中可知,當前全球智能終端行業處于領導者地位的企業主要還是發達國家的頭部企業如蘋果、微軟和三星等,而中國頭部的智能終端企業華為雖然近年來發展較快已逐步處于挑戰者地位,但仍與頭部企業有一定差距,并且總體看中國智能終端企業主要還是處于追隨者的梯隊。

區域布局篇:沿海地區發展較為領先

——企業數量方面:廣東省、江蘇省和浙江省企業數量較多

企業數量區域分布方面,我國智能終端企業區域分布呈從東部沿海向內陸地區省份逐漸減少的態勢,主要分布在廣東省、江蘇省和浙江省。

——專利技術方面:沿海和經濟發達地區較為領先

從各省份的專利技術數量來看,當前我國智能終端行業專利數量排名居前5名的城市分別為廣東、江蘇、北京、深圳和上海,主要以沿海或經濟發達地區為主。

產業技術篇

智能終端的技術創新首先將是AI大模型的應用和通訊技術的全面升級,這兩大技術在智能終端的應用,將真正提升終端產品的思考決策能力和溝通交流能力。其次是主流技術領域方向——人形機器人和VR技術,在不遠的將來,全球智能終端產品將迎來顛覆性的產品創新,行業具體技術趨勢方向如下:

趨勢前景篇

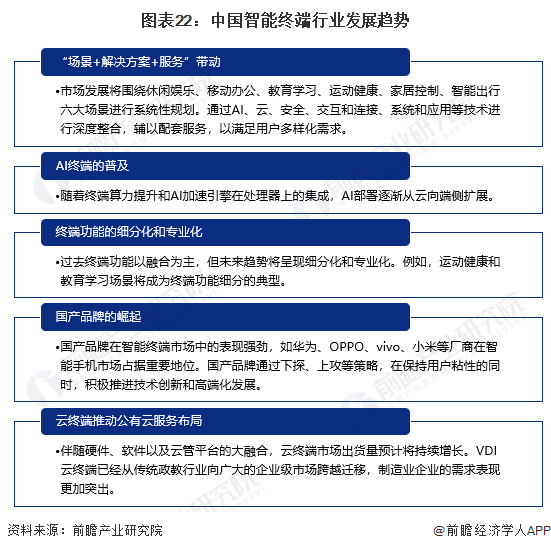

——發展趨勢:AI賦能拓展終端產品能力邊際

同時,隨著技術的不斷進步和應用場景的不斷拓展,終端功能將呈現細分化和專業化趨勢,AI終端的普及將加速推進。此外,云終端將推動公有云服務布局的發展,安全和數據隱私保護將成為市場關注的重點。國產品牌在智能終端市場中的表現值得期待。

——發展前景:2029年底行業市場規模有望超200000億元

盡管當前智能終端行業受經濟需求下行的影響,行業目前處于調整期,但預計未來隨著國內政策的扶持以及AI技術的應用和產品創新對智能終端能力邊際的不斷突破,前瞻預測到2029年,中國智能終端市場規模將超200000億元。

更多本行業研究分析詳見前瞻產業研究院《中國移動智能終端行業市場前瞻與投資策略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國移動智能終端行業的發展環境;第2章對全球移動智能終端行業的發展狀況和需求前景進行了分析;第3章對中國移動智能終端行業的發展狀況和競爭格局進行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT