預見2024:《2024年中國診斷試劑行業全景圖譜》(附市場供需情況、競爭格局和發展前景等)

診斷試劑行業主要上市公司:邁瑞醫療(300760);東方生物(688298);圣湘生物(688289);安圖生物(603658);萬孚生物(300482);科華生物(002022);新產業(300832);明德生物(002932);萬泰生物(603392);邁克生物(300463);奧泰生物(688606);亞輝龍(688575);凱普生物(300639);利德曼(300289)等

本文核心數據:中國診斷試劑注冊/備案數量;中國體外診斷試劑注冊及備案產品;中國診斷試劑競爭格局

行業概況

1、定義

診斷試劑是指采用免疫學、微生物學、分子生物學等原理或方法制備的、在體外用于對人類疾病的診斷、檢測及流行病學調查等的診斷試劑。

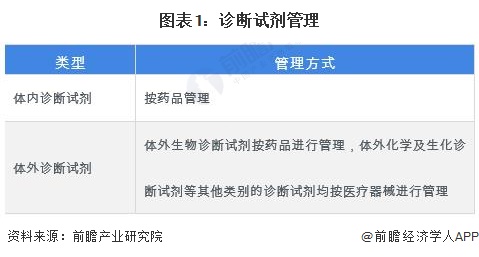

診斷試劑根據用途分,可分為體內診斷試劑和體外診斷試劑兩大類。除舊結核菌素、布氏菌素、錫克氏毒素等少量體內診斷試劑外,大部分為體外診斷試劑。體外診斷試劑是指按醫療器械管理的體外診斷試劑,包括在疾病的預測、預防、診斷、治療監測、預后觀察和健康狀態評價的過程中,用于人體樣本體外檢測的試劑、試劑盒、校準品、質控品等產品,可以單獨使用,也可以與儀器、器具、設備或者系統組合使用。

國家食品藥品監督管理局對診斷試劑實行分類管理,將體外生物診斷試劑按藥品進行管理,體外化學及生化診斷試劑等其他類別的診斷試劑均按醫療器械進行管理,體內診斷試劑一律按藥品管理。

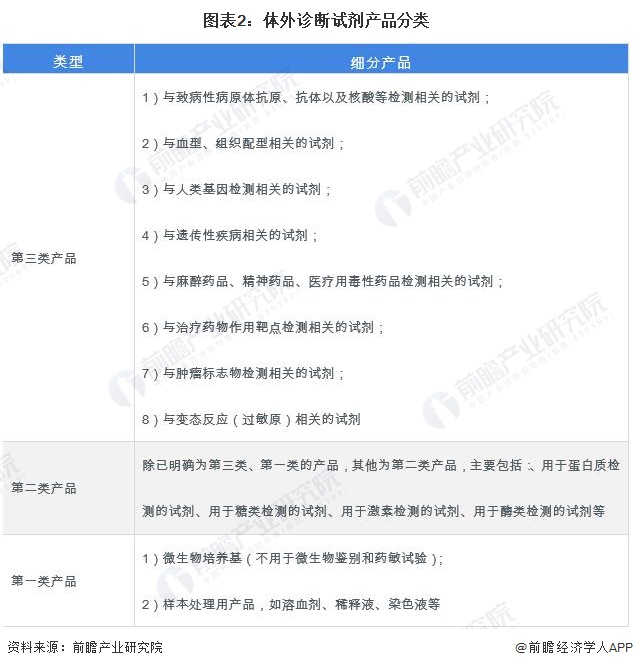

根據產品風險程度的高低,體外診斷試劑依次分為三類、二類、一類產品。

2、產業鏈剖析:下游以醫療機構為主

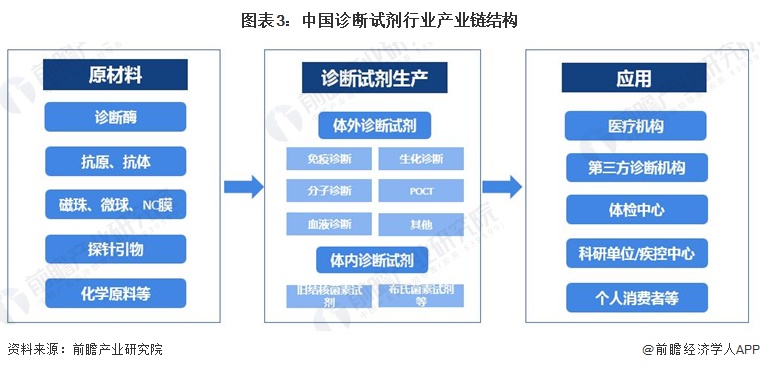

診斷試劑行業上游主要為醫藥化工原料(包括酶制劑、抗原、抗體、精細化學品等)和醫用包裝材料;中游為診斷試劑研發生產企業;下游為醫療機構、第三方診斷機構等應用市場。

上游原材料供應商主要包括羅氏、旭化成、諾唯贊等診斷酶生產企業,Hytest、Medix、Meridian等抗原、抗體生產企業,Merck、GE、ThermoFisher、JSR等磁珠、微球、NC膜生產企業;中游診斷試劑生產企業包括邁瑞醫療、安圖生物、新產業、萬孚生物等;下游應用領域包括北京協和醫院、上海瑞金醫院、迪安診斷、瑞慈體檢中心等。

行業發展歷程:進入快速發展期

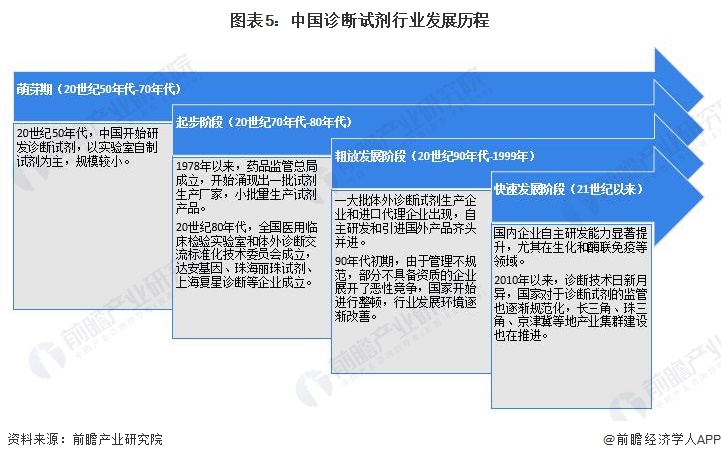

中國診斷試劑行業發展主要進了四個發展階段,包括萌芽期、起步階段、粗放發展階段、快速發展階段。自20世紀50年代起,中國開始自主研發診斷試劑,早期以實驗室自制為主,規模較小。隨著達安基因、珠海麗珠試劑、上海復星診斷企業成立,試劑產品進入規模化生產階段,隨后,大量國外診斷試劑企業進入中國,中國診斷試劑企業也不斷涌現,行業規模逐漸發展壯大。近年來,國產試劑生產企業技術提升加快,同時國家制定大量規范性和支持性政策,創造了良好的發展環境,中國診斷試劑行業進入快速發展期。

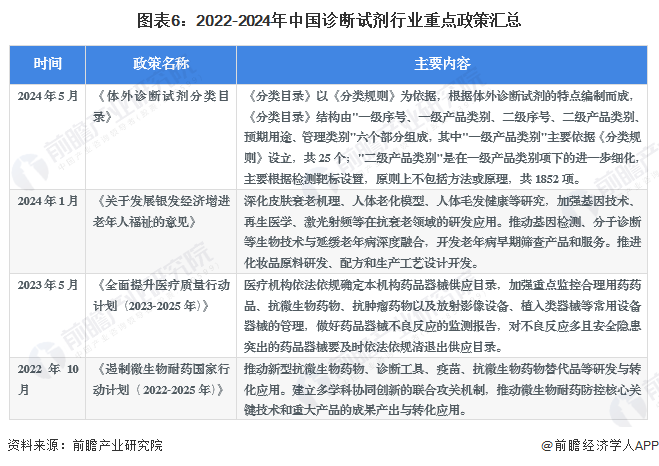

行業政策背景:完善疫苗行業監管

2022年以來,國家陸續發布《體外診斷試劑分類目錄》《關于發展銀發經濟增進老年人福祉的意見》等政策,一方面,完善行業監管,另一方面,支持基因檢測、分子診斷等診斷技術的研發和應用。2022-2024年中國診斷試劑行業重點政策匯總解讀如下:

行業供需現狀

1、中國體外診斷試劑首次注冊/備案情況:2023年超過1萬件

2020-2022年,中國體外診斷試劑首次注冊/備案數量呈上升趨勢,2020年和2021年每年不足5000件,2022年超過2萬件,同比增長351.77%,2023年超過1萬件,同比下降39.56%。

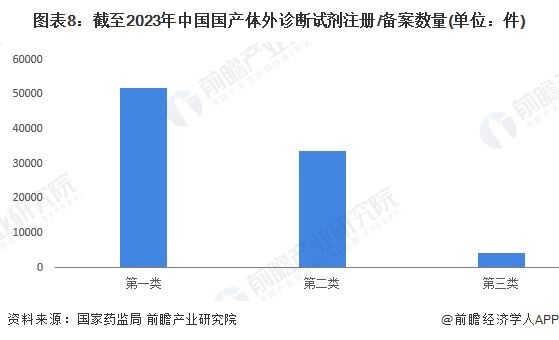

2、中國診斷試劑注冊及備案產品數量:截至2023年底國產體外診斷試劑注冊/備案數量已超8.9萬件

國產體外診斷試劑方面,截至2023年底,第一類體外診斷試劑總計51811件,第二類有33746件,第三類有4205件,合計超過8.9萬件。

注:根據產品風險程度的高低,體外診斷試劑依次分為三類、二類、一類產品。第一類主要為微生物培養基和樣本處理用產品;第三類為與致病性病原體抗原、抗體以及核酸等檢測相關的試劑、與血型、組織配型相關的試劑等產品;除已明確為第三類、第一類的產品,其他為第二類產品,主要包括:、用于蛋白質檢測的試劑、用于糖類檢測的試劑、用于激素檢測的試劑、用于酶類檢測的試劑等。

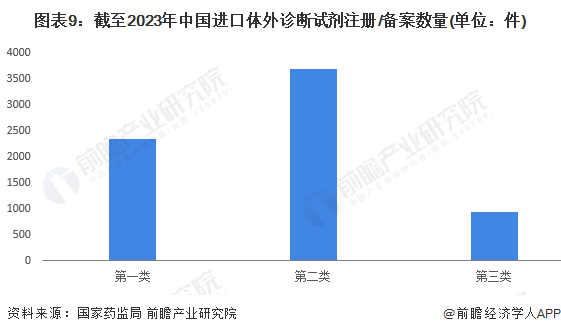

進口體外診斷試劑方面,截至2023年底,第一類體外診斷試劑總計2333件,第二類有3694件,第三類有934件。

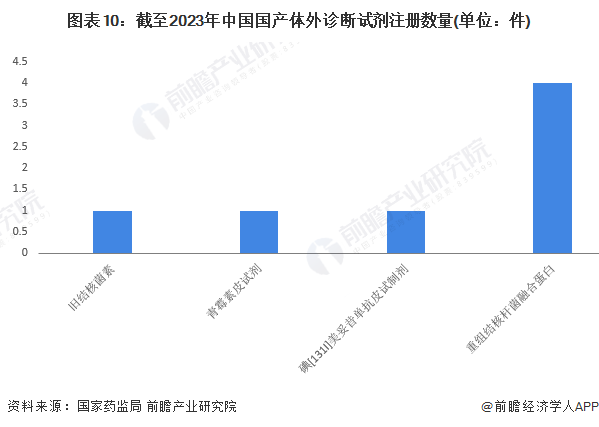

體內診斷試劑方面,國家藥監局數據顯示,截至2024年7月19日,舊結核菌素、青霉素皮試劑和碘[131I]美妥昔單抗皮試制劑均有1件,重組結核桿菌融合蛋白有4件。整體來看,目前體內診斷試劑產品數量較少。

3、中國診斷試劑行業市場規模:2023年中國體外診斷試劑市場規模在814億元左右

目前,國內診斷試劑市場以體外診斷為主,體內診斷試劑市場較小。2016年以來中國體外診斷行業市場規模(以體外診斷試劑為主,含診斷儀器)呈現上升趨勢,2022年達到1197億元,同比增長14.88%。初步統計,2023年受到新冠肺炎診斷試劑縮量的影響,中國體外診斷行業市場規模下降至1000億元左右。

參考熱景生物、圣湘生物、安圖生物等上市公司診斷試劑和診斷儀器的產品營收規模,診斷試劑占比在73%-96%之間,以85%的比例測算,2023年中國體外診斷試劑市場規模在814億元左右。

行業競爭格局

1、企業競爭格局分析

不完全統計,2023年,中國診斷試劑生產企業中,邁瑞醫療體外診斷(主要為試劑)總收入超過120億元,安圖生物診斷試劑營收規模達到38億元,領先于其他企業。

注:上述統計數據僅包含披露了診斷試劑營收或體外診斷業務的企業,其中達安基因為生物制品(主要為診斷試劑)銷售收入,邁瑞醫療、科華生物、明德生物、邁克生物和麗珠集團為體外診斷業務收入(包括體外診斷試劑和含配套設備收入)。

2、區域競爭格局分析

從區域分布看,中國診斷試劑上市公司主要分布在廣東、浙江、北京等省市,其中廣東的診斷試劑上市公司數量較多,包括達安基因、萬孚生物、新產業、亞輝龍、凱普生物、安必平、華大基因、邁瑞醫療、麗珠集團等。

行業發展前景及趨勢預測

1、發展趨勢:國產替代仍是主旋律,集采成為主要采購方式

國產替代方面,經過多年發展,國內體外診斷公司已實現內生式增長和部分細分領域技術突破,國產化替代將成未來發展主旋律。同國際市場相比,腫瘤診斷和基因芯片試劑等新產品在國內市場還遠沒有得到開發,具有巨大的市場潛力。

自2021年安徽省采購化學發光試劑以來,國內體外診斷產品的集采進程加快,南京、寧德、南平、江西等省市加強集采,產品類型也逐漸豐富。政策明確規定,2024年繼續探索體外診斷試劑集采,未來,我國體外診斷的采購方式將以集采為主。

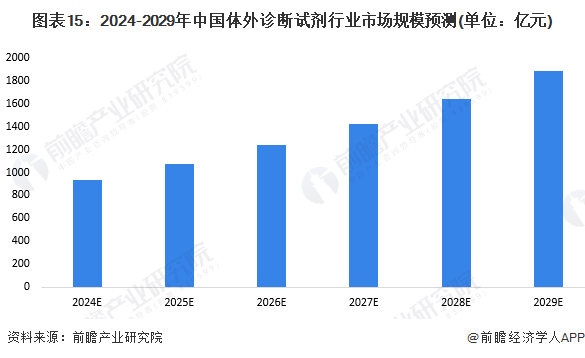

2、發展前景:2029年中國體外診斷試劑市場規模將達到1800億元左右

中國體內診斷的需求較小,預計未來仍將保持較小規模。2024年我國體外診斷的國產替代趨勢加強,同時隨著體外診斷與AI等技術逐漸結合,行業仍將保持發展趨勢,預計到2029年中國體外診斷試劑市場規模將達到1800億元左右。

更多本行業研究分析詳見前瞻產業研究院《中國診斷試劑行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對診斷試劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來診斷試劑行業發展軌跡及實踐經驗,對診斷試劑行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT