【行業深度】洞察2024:中國診斷試劑行業競爭格局及市場份額(附營收排名、區域市場集中度等)

診斷試劑行業主要上市公司:邁瑞醫療(300760);東方生物(688298);圣湘生物(688289);安圖生物(603658);萬孚生物(300482);科華生物(002022);新產業(300832);明德生物(002932);萬泰生物(603392);邁克生物(300463);奧泰生物(688606);亞輝龍(688575);凱普生物(300639);利德曼(300289)等

本文核心數據:中國診斷試劑企業競爭梯隊;中國診斷試劑上市公司營收;診斷試劑影響力排名

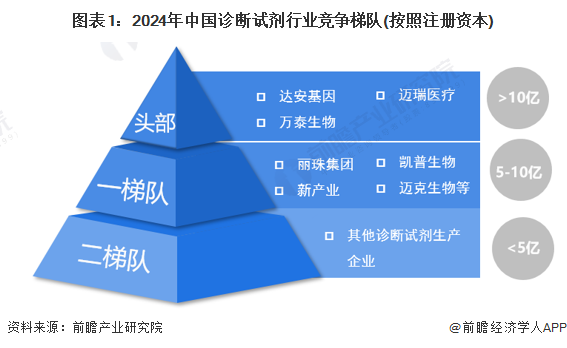

1、中國診斷試劑行業競爭梯隊

從診斷試劑行業競爭梯隊看,注冊資本超過10億元的企業主要有達安基因、萬泰生物、邁瑞醫療,處于行業頭部地位;5-10億注冊資本的診斷試劑企業主要有麗珠集團、新產業、凱普生物、邁克生物等,處于一梯隊;其余注冊資本小于5億元的診斷試劑企業處于第二梯隊。

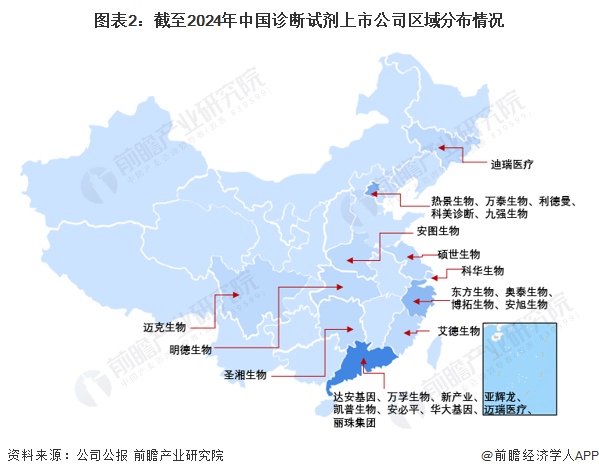

從區域分布看,中國診斷試劑上市公司主要分布在廣東、浙江、北京等省市,其中廣東的診斷試劑上市公司數量較多,包括達安基因、萬孚生物、新產業、亞輝龍、凱普生物、安必平、華大基因、邁瑞醫療、麗珠集團等。

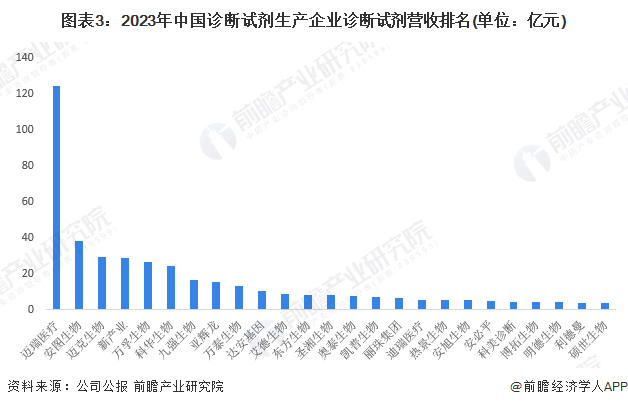

2、中國上市診斷試劑企業營收排名

不完全統計,2023年,中國診斷試劑生產企業中,邁瑞醫療體外診斷(主要為試劑)總收入超過120億元,安圖生物診斷試劑營收規模達到38億元,領先于其他企業。

注:上述統計數據僅包含披露了診斷試劑營收或體外診斷業務的企業,其中達安基因為生物制品(主要為診斷試劑)銷售收入,邁瑞醫療、科華生物、明德生物、邁克生物和麗珠集團為體外診斷業務收入(包括體外診斷試劑和配套設備收入)。

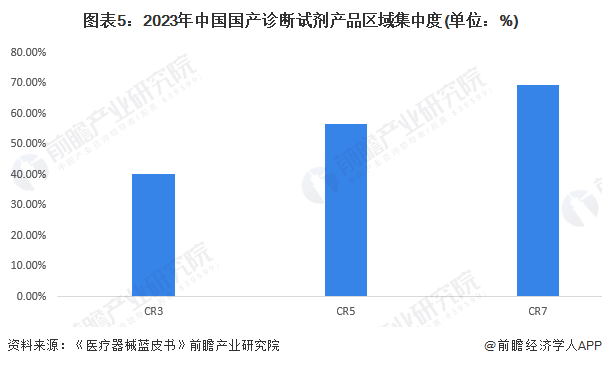

3、中國診斷試劑行業區域市場集中度分析

截至2023年底,中國診斷試劑國產產品數量總計8.97萬件,其中廣東省有1.73萬件,占比為19%;江蘇有1.06萬件,占比為12%;北京和浙江的產品數量也均超過7000件,占比分別為9%和8%,數量遠超其他區域。

從前3大省市和前5大省市國產診斷試劑產品集中度來看,分別超過40%和56%,而前7大省市國產產品集中度超過69%,整體來看,中國國產試劑產品區域集中度較高,已經形成了珠三角、長三角等產業聚集區。

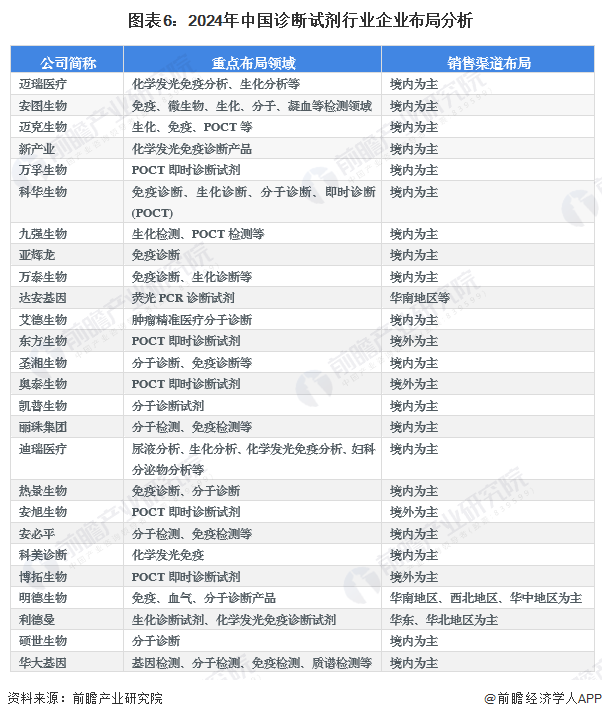

4、中國診斷試劑行業企業布局分析

從銷售渠道布局看,中國大部分上市診斷試劑企業以境內市場為主,東方生物、奧泰生物、博拓生物、安旭生物以境外市場為主,達安基因、明德生物、利德曼等主要關注華南、華東等區域市場。從產品布局看,大部分診斷試劑企業布局多種技術路線。

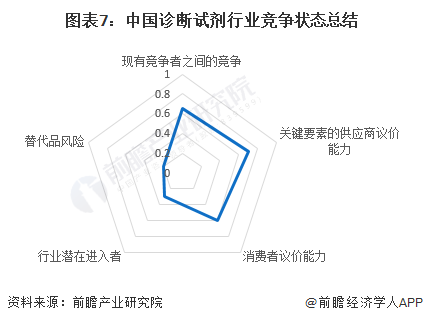

5、中國診斷試劑行業競爭狀態總結

從五力競爭模型角度分析,國內體外診斷行業發展較為成熟,規模經濟效應凸顯,現有企業對關鍵資源的控制能力較強,且行業具有較高的技術、資金和資質壁壘,新進入者威脅較小;國內體外診斷行業市場集中度較高,頭部企業競爭程度不大,但主要位于中低端市場的中小企業之間競爭較為激烈;診斷試劑上游主要為酶、抗體、抗原、微粒等原料,屬于“卡脖子”領域,雖然有部分產品已經開始國產化,但高端市場仍被國外企業掌握,因此,供應商的議價能力較強;集采正成為下游采購的主要方式,下游的議價能力提升;診斷試劑是體外診斷或體內診斷的必要材料,而體外診斷是醫療機構采用主要篩查疾病類型的手段,雖然目前CT、X光等篩查手段同時輔助診治,但體外診斷得益于便捷、高效、傷害性小、準確率高的特征,仍是輔助診療的主要手段之一,因此診斷試劑的替代品威脅較小。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國診斷試劑行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國診斷試劑行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對診斷試劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來診斷試劑行業發展軌跡及實踐經驗,對診斷試劑行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT