【行業(yè)深度】洞察2024:中國(guó)鈦白粉行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附區(qū)域競(jìng)爭(zhēng)力、市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力)

行業(yè)主要上市公司:金浦鈦業(yè)(000545);安納達(dá)(002136);中核鈦白(002145);龍佰集團(tuán)(002601);惠云鈦業(yè)(300891);魯北化工(600727)等。

本文核心數(shù)據(jù):鈦白粉行業(yè)競(jìng)爭(zhēng)力評(píng)價(jià);鈦白粉行業(yè)競(jìng)爭(zhēng)梯隊(duì)

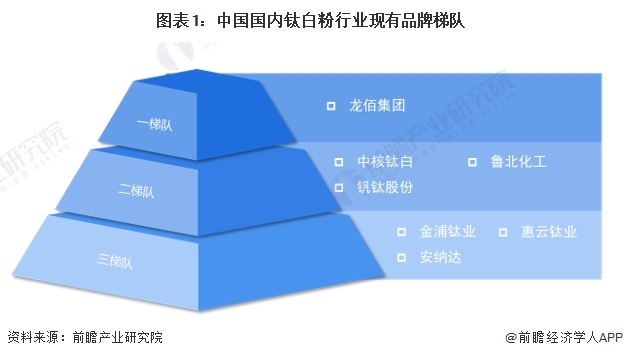

1、中國(guó)鈦白粉行業(yè)競(jìng)爭(zhēng)梯隊(duì)

鈦白粉(titanium dioxide),是一種重要的無(wú)機(jī)化工顏料,主要成分為二氧化鈦。鈦白粉的生產(chǎn)工藝有硫酸法和氯化法兩種工藝路線。鈦白粉在涂料、油墨、造紙、塑料橡膠、化纖、陶瓷等工業(yè)中有重要用途。

依據(jù)企業(yè)的鈦白粉產(chǎn)品產(chǎn)銷量劃分,可分為3個(gè)競(jìng)爭(zhēng)梯隊(duì)。其中,鈦白粉年產(chǎn)銷量大于10萬(wàn)噸的企業(yè)有是龍佰集團(tuán);鈦白粉年產(chǎn)銷量在20-50萬(wàn)噸之間的企業(yè)有中核鈦白、釩鈦股份;其余年產(chǎn)銷量在20萬(wàn)噸以下。

2、中國(guó)鈦白粉行業(yè)競(jìng)爭(zhēng)者入場(chǎng)進(jìn)程

從中國(guó)鈦白粉行業(yè)代表性企業(yè)競(jìng)爭(zhēng)者入場(chǎng)進(jìn)程來(lái)看,該行業(yè)代表性企業(yè)最早成立的是金浦鈦業(yè)股份有限公司,其成立于1989年,大多數(shù)企業(yè)從二十世紀(jì)九十年代開始成立的,攀鋼釩鈦、安納達(dá)、魯北化工等均成立于該時(shí)期。二十一世紀(jì)初成立的電機(jī)企業(yè)有中核鈦白、惠云鈦業(yè)。從企業(yè)注冊(cè)資本情況來(lái)看,攀鋼釩鈦、中和鈦白、龍佰集團(tuán)較高,均超過(guò)20億人民幣。

注:橫軸代表企業(yè)成立年份;縱軸代表企業(yè)注冊(cè)資本。

2、中國(guó)鈦白粉行業(yè)企業(yè)競(jìng)爭(zhēng)格局

根據(jù)各家鈦白粉上市公司披露的鈦白粉生產(chǎn)及銷售量情況分析。2023年龍佰集團(tuán)的鈦白粉生產(chǎn)及銷售量最高,2023年該集團(tuán)產(chǎn)銷量為分別為119.14萬(wàn)噸和115.89萬(wàn)噸。從鈦白粉業(yè)務(wù)的營(yíng)業(yè)收入情況來(lái)看,龍佰集團(tuán)鈦白粉業(yè)務(wù)收入超過(guò)150億元,排名第一;中核鈦白為43.1億元,排名第二。

3、中國(guó)鈦白粉行業(yè)產(chǎn)量集中度分析

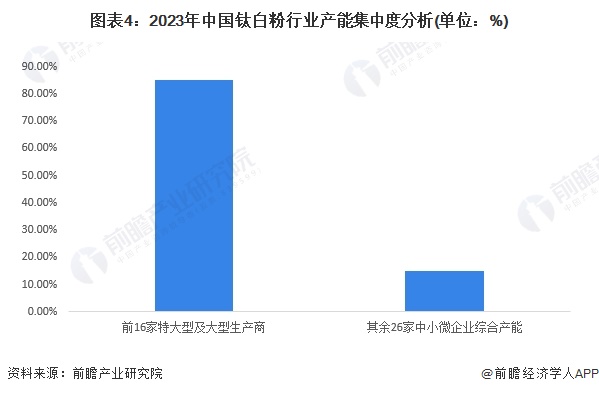

2023年,42家全流程型鈦白粉生產(chǎn)商中,實(shí)際產(chǎn)量達(dá)到10萬(wàn)噸及以上的特大型及大型企業(yè)16家,比上年增加5家。這16家企業(yè)按產(chǎn)量依次為龍佰集團(tuán)、中核鈦白、攀鋼釩鈦、魯北集團(tuán)、山東東佳、中國(guó)中化、金浦集團(tuán)、廣西金茂鈦業(yè)、山東道恩鈦業(yè)、云南大互通集團(tuán)、攀枝花鈦海集團(tuán)、寧波新福鈦白、廣東惠云鈦業(yè)、安徽安納達(dá)鈦業(yè)、貴州勝威福全化工和中信鈦業(yè)。

2023年,行業(yè)前16家特大型及大型生產(chǎn)商的綜合產(chǎn)量為354萬(wàn)噸,占當(dāng)年行業(yè)總產(chǎn)量416萬(wàn)噸的85.10%;其余26家中小微企業(yè)的綜合產(chǎn)量為62萬(wàn)噸,產(chǎn)量占比為14.90%。

4、中國(guó)鈦白粉行業(yè)企業(yè)布局

在鈦白粉產(chǎn)品布局方面,各家企業(yè)均生產(chǎn)氯化法鈦白粉及硫酸法鈦白粉,銷售的產(chǎn)品類型包括金紅石型鈦白粉、銳鈦型鈦白粉等等,這些產(chǎn)品在涂料、油墨、造紙、塑料橡膠、化纖、陶瓷等工業(yè)中有重要用途。

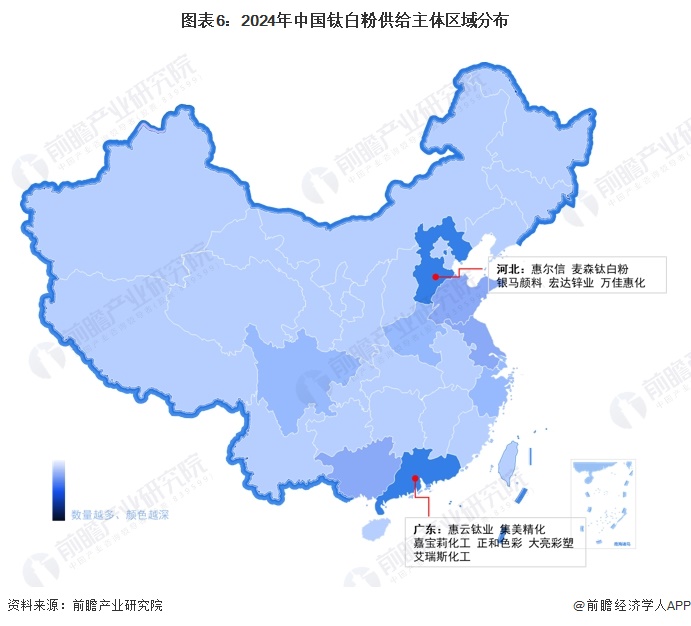

5、中國(guó)鈦白粉行業(yè)區(qū)域競(jìng)爭(zhēng)格局

根據(jù)中國(guó)企業(yè)數(shù)據(jù)庫(kù)企查貓,目前中國(guó)鈦白粉注冊(cè)企業(yè)主要集中在廣東省,截至2024年4月,廣東省鈦白粉行業(yè)企業(yè)數(shù)量約有700余家,排在第一位,廣東省鈦白粉代表企業(yè)有惠云鈦業(yè)、集美精化、嘉寶莉化工等。此外河北省、山東省、廣西省的鈦白粉行業(yè)企業(yè)數(shù)量較高。

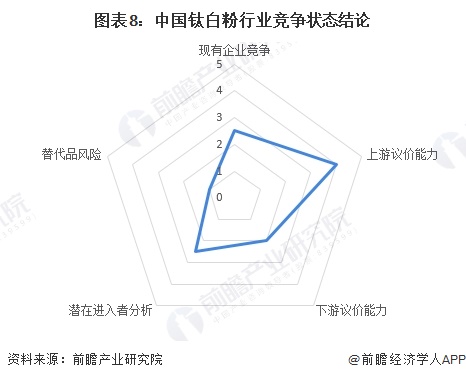

6、中國(guó)鈦白粉行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

綜合行業(yè)五方面力量對(duì)比,可以看整體的競(jìng)爭(zhēng)強(qiáng)度較大,行業(yè)處于結(jié)構(gòu)調(diào)整期。根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,5代表最大,0代表最小,鈦白粉行業(yè)的競(jìng)爭(zhēng)情況如下圖所示:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)鈦白粉行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)鈦白粉行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)鈦白粉行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)鈦白粉行業(yè)未來(lái)的發(fā)展...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT