預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:海螺水泥(600585.SH);華新水泥(600801.SH);金隅集團(tuán)(601992.SH);冀東水泥(000401.SZ);塔牌集團(tuán)(002233.SZ)等

本文核心數(shù)據(jù):水泥行業(yè)規(guī)模;中國水泥產(chǎn)量;水泥表觀消費(fèi)量;下游應(yīng)用結(jié)構(gòu)

行業(yè)概況

1、 定義

水泥是粉狀水硬性無機(jī)膠凝材料。加水?dāng)嚢韬蟪蓾{體,能在空氣中硬化或者在水中硬化,并能把砂、石等材料牢固地膠結(jié)在一起。

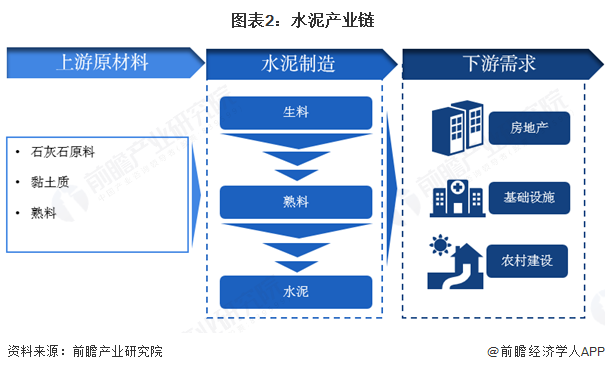

2、 產(chǎn)業(yè)鏈剖析:中游是水泥行業(yè)的核心制備環(huán)節(jié),但很大程度依賴下游領(lǐng)域需求

水泥產(chǎn)業(yè)鏈涵蓋上游原材料供應(yīng)、中游水泥生產(chǎn)制造、下游水泥制品應(yīng)用三個(gè)階段,這也是水泥產(chǎn)業(yè)的上、中、下游三個(gè)環(huán)節(jié)。上游主要是石灰石、粘土等原材料的開采與供應(yīng);中游是水泥的生產(chǎn)制造過程,包括熟料生產(chǎn)和水泥粉磨;下游則是水泥制品在建筑、基礎(chǔ)設(shè)施建設(shè)等領(lǐng)域的廣泛應(yīng)用。

其中,產(chǎn)業(yè)中游是水泥制造的核心環(huán)節(jié),主要通過原材料加工為生料到熟料再到水泥的過程。

我國水泥制造業(yè)中參與企業(yè)十分廣泛。上游主要是水泥原材料供應(yīng)商,其中石灰石上市的企業(yè)包括四川金頂、三友化工和祁連山等,黏土質(zhì)上市的企業(yè)包括漳州發(fā)展、君正集團(tuán)和淮北礦業(yè)等;中游主要是水泥生產(chǎn)商,上市的企業(yè)包括中國建材、海螺水泥、華新水泥等;下游主要是水泥在房地產(chǎn)與基建領(lǐng)域的應(yīng)用。

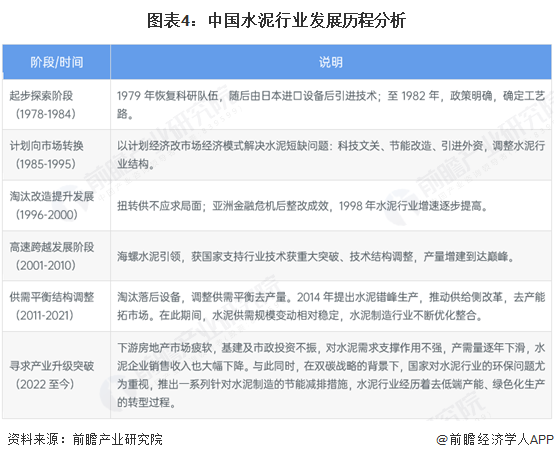

3、 行業(yè)發(fā)展歷程:發(fā)展階段與國家經(jīng)濟(jì)發(fā)展、政策調(diào)整以及市場需求的變化緊密相關(guān)

從我國水泥制造行業(yè)的發(fā)展歷程來看,水泥行業(yè)經(jīng)歷了多個(gè)階段的演變,每個(gè)階段都與國家經(jīng)濟(jì)發(fā)展、政策調(diào)整以及市場需求的變化緊密相關(guān)。以下是對(duì)我國水泥制造行業(yè)的六個(gè)主要發(fā)展階段的詳細(xì)分析,反映了行業(yè)如何逐步從起步階段邁向現(xiàn)代化、從低端產(chǎn)能向綠色發(fā)展轉(zhuǎn)型:

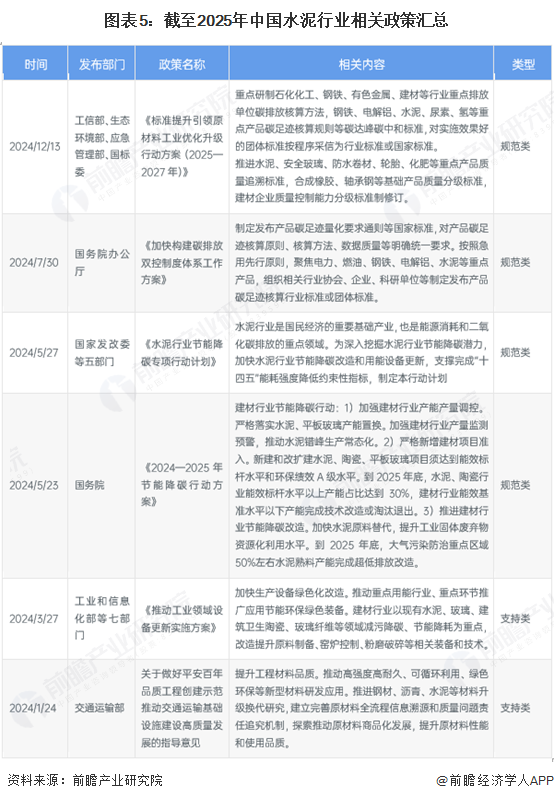

4、 行業(yè)政策背景:不斷完善產(chǎn)品質(zhì)量標(biāo)準(zhǔn)

在我國水泥產(chǎn)能過剩、戰(zhàn)略減排的背景下,近年來,我國水泥制造行業(yè)政策頻出,通過嚴(yán)禁新增產(chǎn)能、淘汰落后產(chǎn)能、推行錯(cuò)峰生產(chǎn)、推進(jìn)聯(lián)合重組和嚴(yán)肅減量置換,壓減了一部分過剩產(chǎn)能,促進(jìn)了行業(yè)的有序發(fā)展。

行業(yè)發(fā)展現(xiàn)狀

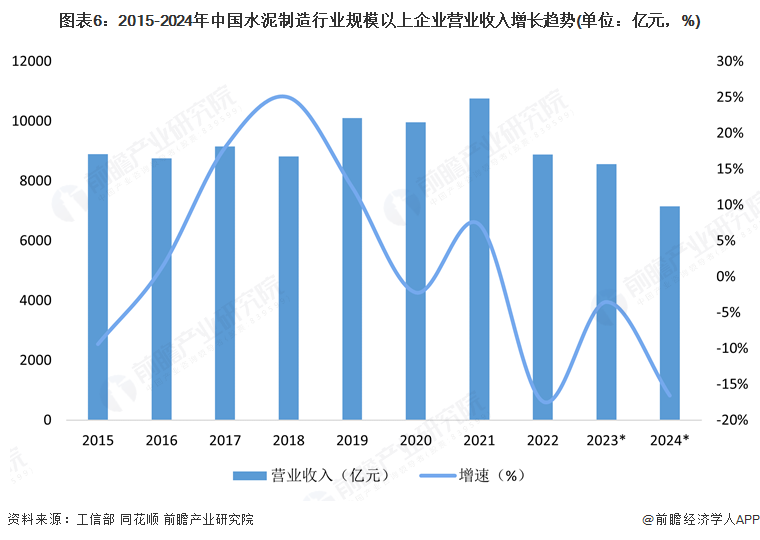

1、水泥行業(yè)規(guī)模波動(dòng)下滑

數(shù)據(jù)顯示,2015-2021年,我國水泥行業(yè)的營收規(guī)模總體增長。2019年,全國水泥行業(yè)首次突破萬億營收,實(shí)現(xiàn)營業(yè)收入1.01萬億元,同比增長12.5%;2020年受疫情因素的影響全國規(guī)模以上水泥企業(yè)實(shí)現(xiàn)營業(yè)收入9960億元,同比下降2.2%;2021年水泥行業(yè)營業(yè)收入10754億元,同比增長7.3%,為近年來峰值;2022年,因疫情反復(fù),水泥行業(yè)營業(yè)收入大幅下滑17.4%至8885.1億元。

通過同花順查詢申萬三級(jí)行業(yè)-水泥制造板塊的14家上市龍頭企業(yè),2015年?duì)I收增速為負(fù),2016-2021年?duì)I收始終保持正向增長,增勢與全國規(guī)模以上水泥企業(yè)實(shí)現(xiàn)營業(yè)收入增速高度趨同。該14家水泥制造上市企業(yè)2023年?duì)I收同比下降3.5%,2024年前三季度營收同比下降16.6%。據(jù)此增速估算,2024年中國水泥行業(yè)規(guī)模以上企業(yè)營業(yè)收入規(guī)模為7151.2億元。

注:1)2015-2022年統(tǒng)計(jì)口徑不一,往年數(shù)據(jù)不可比,營收增速以當(dāng)年公布為準(zhǔn);2)截至2025年2月14日,2023-2024年數(shù)據(jù)未披露,*為前瞻初步核算結(jié)果,屆時(shí)以官方發(fā)布為準(zhǔn)。

2、近年來水泥產(chǎn)量波動(dòng)下滑

2012-2021年,中國水泥產(chǎn)量隨下游房地產(chǎn)和基建行業(yè)周期反復(fù)波動(dòng),。2022年起行業(yè)進(jìn)入深度調(diào)整期,產(chǎn)量下滑至21.18億噸,同比增速-10.8%;2023年進(jìn)一步跌至20.23億噸。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年水泥產(chǎn)量延續(xù)收縮態(tài)勢,水泥產(chǎn)量跌破20億噸至18.25億噸,產(chǎn)量出現(xiàn)連續(xù)四年下滑,行業(yè)仍處于深度調(diào)整階段。

注:由于歷年統(tǒng)計(jì)口徑不一,往年數(shù)據(jù)不可比,產(chǎn)量增速以當(dāng)年公布為準(zhǔn)。

3、國內(nèi)水泥表觀銷量連續(xù)三年下降

在水泥需求方面,國家統(tǒng)計(jì)局結(jié)合進(jìn)出口數(shù)據(jù)顯示,2015-2021年,全國水泥表觀需求量總體呈波動(dòng)趨勢。2022年,受疫情反復(fù)沖擊影響,全國水泥表觀需求量21.27億噸,同比下跌11.1%。2023-2024年,下游房地產(chǎn)市場依舊疲軟,同時(shí)基建投資增速出現(xiàn)放緩,水泥需求進(jìn)一步滑落,2024年表觀消費(fèi)量為18.2億噸,同比下降9.9%,為近十年最低點(diǎn)。

注:水泥表觀需求量=水泥產(chǎn)量+水泥進(jìn)口-水泥出口

4、下游應(yīng)用結(jié)構(gòu)為基礎(chǔ)設(shè)施建設(shè)為主

據(jù)百年建筑網(wǎng)的統(tǒng)計(jì)調(diào)研數(shù)據(jù),我國水泥制造業(yè)下游主要為房地產(chǎn)、基建和市政領(lǐng)域。其中地產(chǎn)包括商品房、保障房和廠房等,由于近年來房地產(chǎn)市場萎縮,占水泥需求比重為22%;基建包括鐵路、公路、機(jī)場和水利,以及管道、設(shè)備安裝工程,該領(lǐng)域的水泥下游需求占比最高,達(dá)63%;民用包括自建住房、裝修等,占水泥需求比重達(dá)15%。

注:此處為2023年百年建筑網(wǎng)全國250家水泥出庫量數(shù)據(jù)中的水泥流向占比數(shù)據(jù)。

行業(yè)競爭格局

1、區(qū)域競爭:中部河北、河南、湖北省區(qū)域水泥企業(yè)集聚明顯

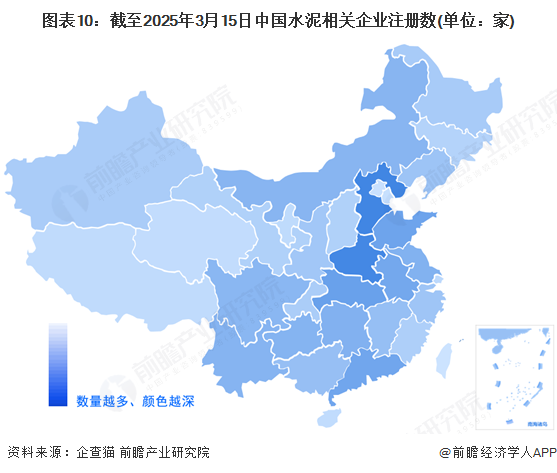

通過企查貓,檢索水泥行業(yè)(行業(yè)名稱:水泥制造;國標(biāo)代碼:C3011)、登記狀態(tài)為“存續(xù)/在業(yè)”的企業(yè),截至2025年3月15日,中國相關(guān)企業(yè)有12534家,從我國水泥產(chǎn)業(yè)鏈企業(yè)區(qū)域省份分布來看,主要分布在河北、河南、湖北等中部省份,其水泥制造相關(guān)企業(yè)數(shù)量分別為1101、1076和786家,其次是在山東、廣東和等沿海地區(qū),都有700家規(guī)模及以上的水泥相關(guān)企業(yè)。

2、企業(yè)競爭:水泥細(xì)分行業(yè)較多,整體集中度較低

在水泥總產(chǎn)能競爭方面,根據(jù)2024年12月中國水泥網(wǎng)水泥大數(shù)據(jù)研究院基于全球視角發(fā)布全球水泥產(chǎn)能TOP100排行榜名單(2024),排名顯示,中國建材(CNBM)位居我國水泥制造企業(yè)產(chǎn)能排名的首位,也是全球水泥制造企業(yè)產(chǎn)能排名首位,年產(chǎn)能達(dá)5.18億噸;其次是海螺水泥(Anhui Conch),年產(chǎn)能達(dá)3.95億噸。

注:本次榜單根據(jù)水泥企業(yè)2023年底的水泥產(chǎn)能規(guī)模進(jìn)行排序。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、發(fā)展前景:下游需求減弱致使行業(yè)規(guī)模萎縮

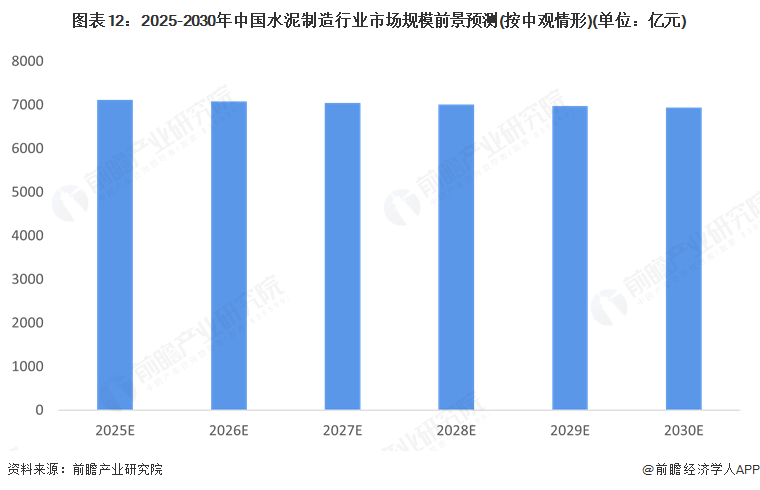

由于水泥制造行業(yè)與國內(nèi)房地產(chǎn)市場和固定資產(chǎn)投資具有較強(qiáng)的相關(guān)性,而當(dāng)前國內(nèi)房地產(chǎn)市場萎靡,基礎(chǔ)設(shè)施建設(shè)類投資增速近年來也有所放緩,因此未來國內(nèi)水泥市場規(guī)模面臨著縮小的境況。前瞻對(duì)水泥制造行業(yè)增速預(yù)測分為樂觀(增速2%)、中觀(增速-0.5%)和悲觀(增速-1.5%)三種情形,分別對(duì)應(yīng)下游房地產(chǎn)及基建回暖、水泥消費(fèi)需求維持疲軟現(xiàn)狀、下游需求市場再度下行三種情形。根據(jù)預(yù)測,在中觀情形下,2030年中國水泥制造行業(yè)規(guī)模以上工業(yè)企業(yè)營收將降至6939億元。

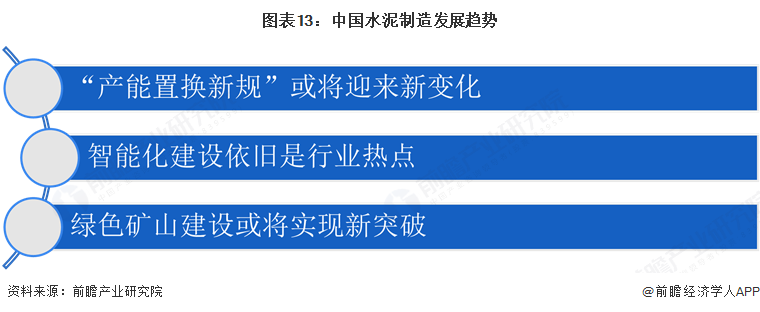

2、發(fā)展趨勢:產(chǎn)能置換和智能化建設(shè)是行業(yè)未來發(fā)展的顯著特征

中國水泥制造行業(yè)在產(chǎn)能置換、智能化及綠色礦山建設(shè)等方面呈現(xiàn)出明顯特征。在產(chǎn)能置換方面,現(xiàn)行政策營造了公平競爭環(huán)境,遏制了違規(guī)新增,引導(dǎo)資源合理流動(dòng),促進(jìn)技術(shù)進(jìn)步與布局優(yōu)化,后續(xù)政策還將不斷完善;智能化建設(shè)成為行業(yè)熱點(diǎn),隨著相關(guān)規(guī)劃的推進(jìn)和人工智能的發(fā)展,智能化將助力水泥行業(yè)補(bǔ)齊多方面短板,推動(dòng)高質(zhì)量發(fā)展;綠色礦山建設(shè)不斷推進(jìn),從國家級(jí)標(biāo)準(zhǔn)發(fā)布到各地加大建設(shè)力度,已取得顯著成果,未來有望實(shí)現(xiàn)新突破。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國水泥行業(yè)市場調(diào)研及投資前景分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告以產(chǎn)量、銷量、消費(fèi)、進(jìn)出口等為切入點(diǎn)全面分析了水泥市場,并涵蓋新冠肺炎疫情對(duì)中國水泥未來發(fā)展的影響。全球與中國市場主要企業(yè)產(chǎn)品特點(diǎn)、產(chǎn)品規(guī)格、不同規(guī)格產(chǎn)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-

2025年中國水泥行業(yè)區(qū)域市場分析:區(qū)域分化顯著,廣東、江蘇、安徽省生產(chǎn)能力強(qiáng)

-

-

【行業(yè)深度】洞察2025:中國水泥行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評(píng)價(jià)等)

-

收藏!《2025年全球玉米深加工行業(yè)技術(shù)全景圖譜》(附專利申請(qǐng)情況、專利競爭和專利趨勢等)

-

2025年中國水泥行業(yè)技術(shù)環(huán)境分析:技術(shù)研發(fā)熱度不高,未來主要朝綠色降碳方向發(fā)展