2024年中國骨科植入醫療器械行業發展現狀分析 納入醫保耗材分類目錄產品近10億件

本文核心數據:產品注冊量

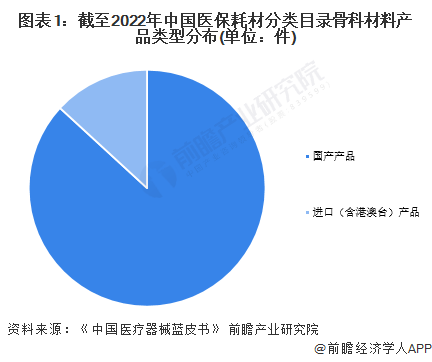

整體情況:進入醫保耗材分類目錄系統產品數量近10億件

——國產產品注冊量占比達87%

截至2022年底,根據國家醫保局信息顯示,全國骨科材料進入醫保耗材分類目錄系統的產品共計99933件,集中進口(含港澳臺)產品為13156件,占比13%;國產產品為86777件,占比87%。

——進口產品主要來自美國、瑞士等地

進口產品主要來自美國、瑞士、匈牙利和德國等地。其中,美國納入我國醫保耗材分類目錄的骨科材料產品數量達4850件,覆蓋鎖定接骨板、椎間融合器、鈦鎖定接骨板系統等49個領域;瑞士納入我國醫保耗材分類目錄的骨科材料產品數量達2358件,覆蓋32個領域。

區域分布:江蘇注冊企業及產品注冊數量位居全國首位

——注冊企業集中分布在江蘇、河北等地

從注冊企業分布情況來看,目前,我國骨科植入醫療器械企業主要集中在江蘇、河北、山東等地。根據國家醫保局信息顯示,我國進入醫保耗材分類目錄的骨科材料注冊人共計1057家,其中分布在江蘇省的注冊人為164家,全國排名第一;其后,河北省和山東省分別以141家和101家位居第二第三。

注:截至2022年底

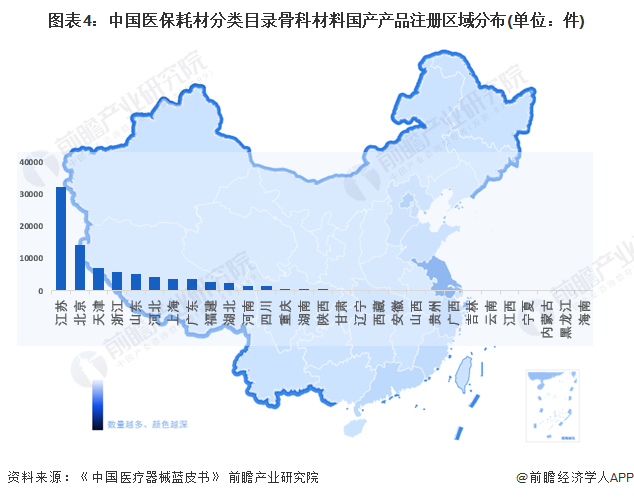

——江蘇、北京產品注冊數量較多

我國醫保耗材分類目錄中,骨科國產產品主要集中在江蘇、北京等地,截至2022年底,所擁有的產品數量分別為32086件、14296件。

注:截至2022年底

企業競爭:大博醫療產品注冊證數量最多,華森醫療產品數量位居首位

從注冊人來看,截至2022年底,大博醫療獲得的醫保耗材-骨科國產產品注冊證數量最多,共計66張;常州華森醫療產品數量最多,共計8705件。

注:截至2022年底

更多本行業研究分析詳見前瞻產業研究院《中國骨科植入醫療器械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科植入醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來骨科植入醫療器械行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT