2024年中國骨科植入醫療器械行業發展現狀分析 骨科集采重塑市場格局

本文核心數據:國產化率;市場集中度

加速國產替代趨勢

——中標企業以國產企業為主

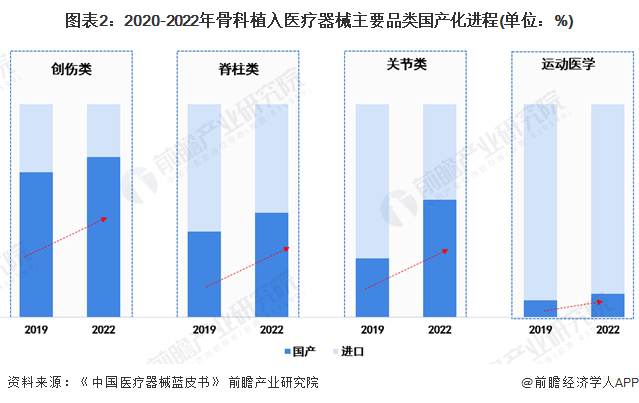

長期以來,我國骨科植入醫療器械市場被跨國企業壟斷,除創傷類產品基本實現國產替代外,脊柱、關節以及運動醫學產品目前仍被進口產品占據主要市場地位。隨著高值醫用耗材集采逐步落實,國家集采、聯盟集采、省級集全面推進,骨科耗材集采已全面覆蓋創傷類、脊柱類、關節類、運動醫學類四大領域。

根據帶量采購招標結果,創傷、脊柱產品協議量份額均由國產品牌占據主導,關節產品進口替代效果較創傷、脊柱產品不明顯,主要因為進口品牌擁有原材料成本優勢,并且仍具有核心大醫院的學術品牌優勢。

——促進產品國產化率明顯提升

體現在國產化率上,創傷類、脊柱類、關節類、運動醫學類等四類產品國產化率提升效果顯著,2022年國產化率分別為75%、55%、11%。

——加速頭部國產品牌份額提升

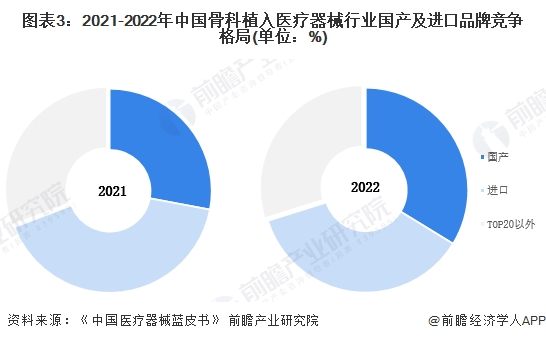

骨科集采中選產品多為國內頭部企業產品,與2021年相比,2022年TOP20品牌中,國產品牌市場份額明顯提升,由27.96%提升至33.76%,進口品牌市場份額由41.25%下降至36.42%。在集采常態化背景下,國產品牌憑借明顯價格優勢加速搶占市場份額,國產替代有望加速到來。

重塑市場競爭格局

——加速中小企業出清

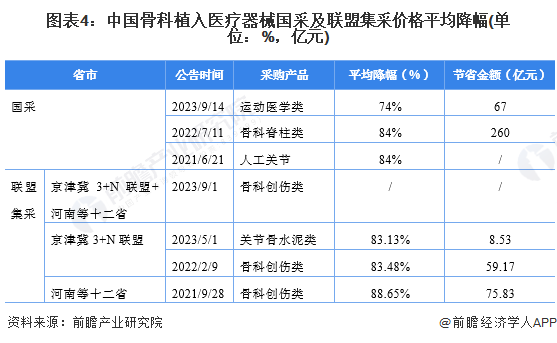

在集采背景下,產品平均降幅達80%以上,頭部企業通過集采報量憑借渠道優勢進一步擴大市場份額,中小企業因覆蓋范圍、生產能力、配送能力有限,銷售利潤不足以支撐成本,將逐步退出市場,該部分市場也會由頭部企業承接。

——市場集中度持續提升

隨著頭部企業市場份額擴大,我國國產品牌市場集中度明顯上升,2022年,國產品牌CR3為14.7%,較2021年提升1.9個百分比;國產品牌CR5為21.8%,較2021年提升3個百分點。

注:剔除進口品牌

重塑細分產品格局

——產品結構占比大幅波動

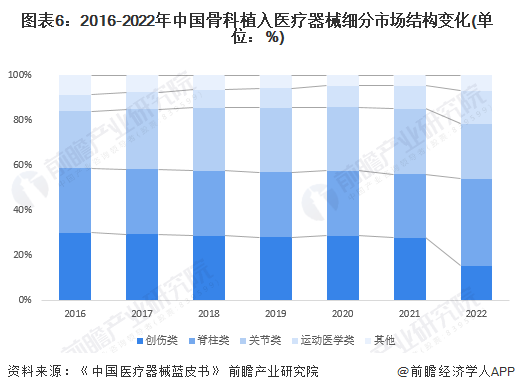

由于2022年創傷類、關節類集采導致產品價格大幅下降,導致2022年創傷類、關節類市場規模占比大幅萎縮;2023年,骨科脊柱類耗材集采落地,規模占比預計將大幅下降,創傷類、關節類市場規模占比回升。

更多本行業研究分析詳見前瞻產業研究院《中國骨科植入醫療器械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科植入醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來骨科植入醫療器械行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT