【行業深度】洞察2024:中國骨科植入醫療器械行業競爭格局及市場份額分析(附競爭派系、競爭格局、市場集中度等)

本文核心數據:競爭格局、產品布局、波特五力等

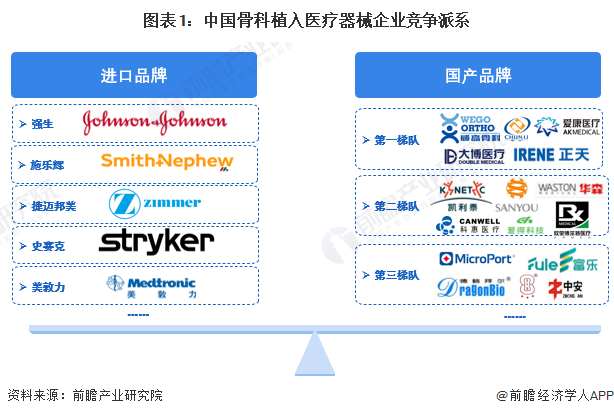

1、中國骨科植入醫療器械行業競爭派系

我國骨科植入醫療器械行業主要可分為國產品牌與進口品牌兩大派系,進口品牌依托較高的品牌知名度、較強的研發和資金實力,在市場上具有明顯的競爭優勢,如強生、施樂輝、捷邁邦美、史塞克、美敦力等;國產品牌競爭格局較為分散,主要可劃分為三大競爭梯隊:第一梯隊為威高骨科、正天醫療、春立醫療、大博醫療、愛康醫療,市場份額位居前十;第二梯隊為凱利泰、三友醫療、欣榮博爾特、科惠醫療、愛得科技、華森醫療等,市場份額次之;第三梯隊為德骼拜爾、微創醫療、富樂科技等企業,市場份額較小。

注:國產品牌競爭梯隊依據國內骨科植入醫療器械市場份額劃分

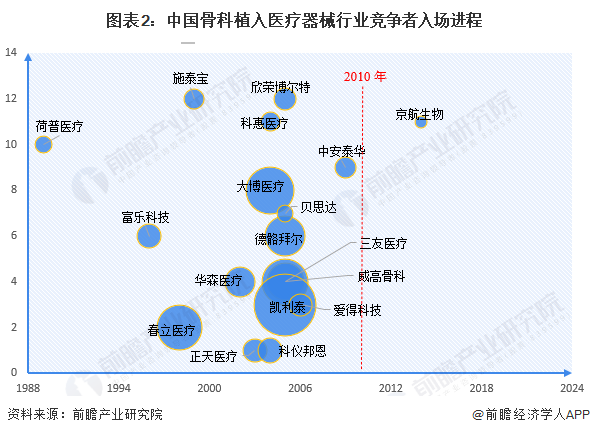

2、中國骨科植入醫療器械行業競爭者入場進程

從企業入場進程來看,骨科植入醫療器械企業入局時間普遍較早,除京航生物、愛康醫療外,其余企業均在2010年之前成立。從注冊資本來看,凱利泰注冊資本較高,達7.17億元;威高骨科、春立醫療、大博醫療、德骼拜爾次之,注冊資本均在3億元以上;三友醫療、華森醫療、正天醫療、富樂科技、科儀邦恩注冊資本達在1億-3億元之間。

注:1)橫軸表示成立年份,縱軸表示成立月份,氣泡大小表示注冊資本大小;2)愛康醫療、微創醫療未公布注冊資本,二者成立時間分別為2015/7/17、2006/7/14。

3、中國骨科植入醫療器械行業產品布局

骨科植入醫療器械主要涵蓋關節類、脊柱類、創傷類、運動醫學類等四類產品。總體來看,脊柱類及創傷類布局企業數量較多,關節類及運動醫學類布局企業數量較少。具體來看,進口品牌強生以及國產品牌威高骨科、正天醫療、中安泰華產品布局范圍較廣,四類產品均有涉及。進口品牌林克、國產品牌愛康醫療業務專注度較高,均聚焦于關節類骨科植入器械。

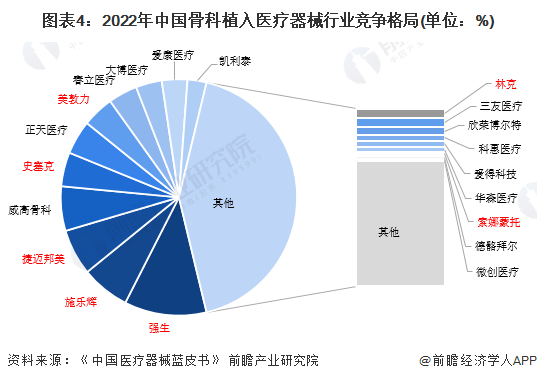

4、中國骨科植入醫療器械行業競爭格局

目前,進口品牌市場競爭力較強,占據我國較大市場份額,在TOP20品牌中,進口品牌合計占據中國骨科植入醫療器械市場約40%的市場份額,其中,強生、施樂輝、捷脈邦美等三個進口品牌市場份額位居前三。國產品牌市場競爭力較為薄弱,威高骨科以6.08%的市場份額僅位居第四,其他國產品牌市場份額均不及5%。

但隨著骨科植入耗材集采政策逐步落實,國產品牌憑借明顯價格優勢加速進入,搶占市場份額。與2021年相比,2022年TOP20品牌中,國產品牌市場份額明顯提升,由27.96%提升至33.76%,進口品牌市場份額由41.25%下降至36.42%。

5、中國骨科植入醫療器械行業市場集中度

中國骨科植入醫療器械行業參與者數量眾多,據不完全統計,骨科植入醫療器械市場有超1200企業參與市場競爭。從整體市場來看,由于進口品牌在我國占據較大市場,導致市場集中度水平較高,2022年,骨科植入醫療器械行業CR3為24.20%,CR5為34.93%,CR10為54.94%。但是,剔除進口品牌,我國國產品牌業務布局較為分散,企業以低價競爭為主,市場格局較為分散,導致市場集中度較低。國產品牌CR3僅為14.71%,CR5僅為21.77%,CR10僅為29.81%。

6、中國骨科植入醫療器械行業競爭狀態總結

從五力競爭模型角度分析,從競爭情況看,目前,進口品牌處于優勢,國產品牌競爭力較為薄弱,但隨著國家和地方骨科耗材集采政策的落實,骨科植入器械市場整合加速,競爭將更為激烈;從潛在進入者威脅來看,骨科植入醫療器械生產制造需取得注冊證以及生產許可證,技術難度較大,監管力度較高,行業潛在進入者威脅較小;從替代品威脅來看,隨著生物技術、材料科學技術的迅速發展,骨科植入生物材料將不斷升級迭代,替代品威脅較高;從上游議價能力來看,骨科植入醫療器械上游主要為各種醫用材料,供應商數量較多,市場較為成熟,供應商議價能力較弱;從下游議價能力來看,骨科植入醫療器械下游主要為經銷商及各類醫療機構,醫療機構主要通過招標比價方式進行采購,上游議價能力較強。

綜合以上分析,我國骨科植入醫療器械行業競爭狀態總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國骨科植入醫療器械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科植入醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來骨科植入醫療器械行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT