2024年中國骨科植入醫療器械行業發展現狀分析 骨科集采進入常態化階段

本文核心數據:集采類型;集采進程

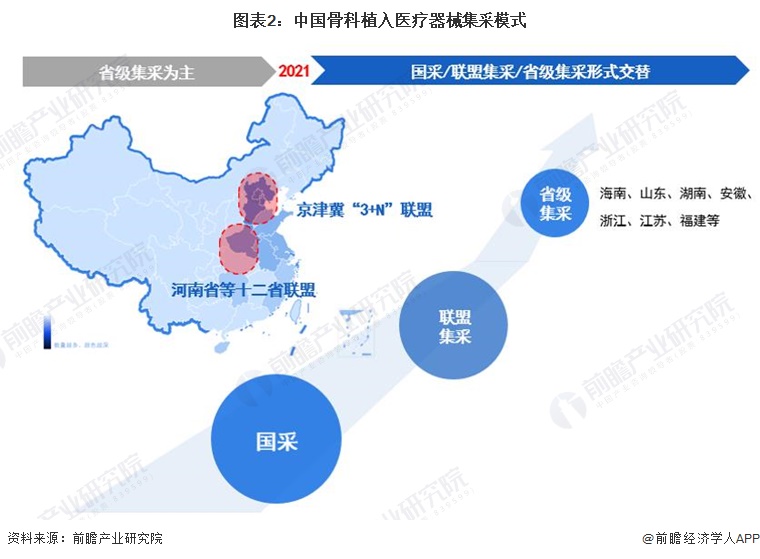

集采進入常態化階段

2019年7月,《治理高值醫用耗材改革方案》發布,提出“按照帶量采購、量價掛鉤、促進市場競爭等原則探索高值醫用耗材分類集中采購”,正式拉開高值醫用耗材集中帶量采購改革序幕,安徽、江蘇、浙江、山東、福建等地區陸續開展帶量采購工作;2021年6月,《國家組織人工關節集中帶量采購公告(第1號)》發布,正式拉開全國骨科耗材集采序幕;2023年是國家開展骨科耗材集采的第三年,集中帶量采購改革已進入常態化階段。

三種集采模式互為補充

隨著地方聯盟集采數量、次數逐漸增多,我國骨科集采以2021年為分界點,逐步由省級集采為主的集采模式向國采、聯盟集采、省級集采組織形式交替模式變化。

四類高值耗材全面覆蓋

2023年9月,第四批高值醫用耗材國采正式啟動,運動醫學產品被納入集采范圍,主要包括帶線錨釘、修復用縫線等7個耗材品種,疊加此前開展的人工關節、骨科脊柱類國家集采,由跨省聯盟開展的創傷類耗材集采,意味著骨科四大類高值醫用耗材基本實現集采全覆蓋。

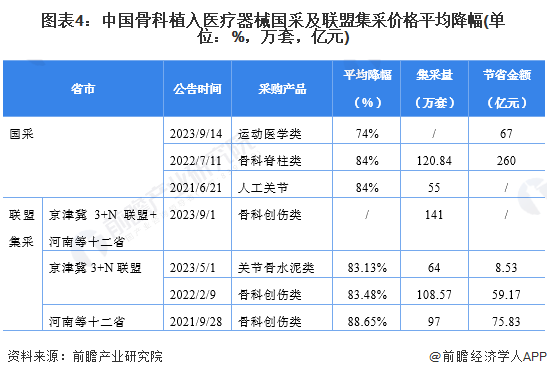

采購產品價格大幅下降

骨科植入耗材屬于高值耗材,價格水平較高。隨著國家持續推進高值醫用耗材集中采購工作,骨科植入各類耗材價格大幅下降,平均降幅在70%-90%之間,節省金額巨大。隨著集采進入常態化階段,骨科耗材虛高價格水分逐步被擠壓,將促進價格回歸合理水平,減輕群體醫療負擔。

頭部企業迎來發展機遇

隨著骨科耗材帶量采購政策的執行,落后的中小企業將被逐漸淘汰,崛起一批大型有創新能力的企業,從而推動我國醫療器械行業集中度的上升。未來,骨科植入行業將呈現逐步向國產頭部企業集中的特點,國產頭部企業在市場競爭中更具優勢。

更多本行業研究分析詳見前瞻產業研究院《中國骨科植入醫療器械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對骨科植入醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來骨科植入醫療器械行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT