預見2024:《2024年中國社區團購行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:蘇寧易購(002024.SZ);大東方(600327.SH);國聯水產(300094.SZ);怡亞通(002183.SZ)

本文核心數據:中國社區團購產業鏈;中國社區團購行業市場規模;中國社區團購行業用戶規模

行業概況

1、 社區團購定義

社區團購是以熟人和輕社交(如小區鄰居)關系為紐帶,依托微信群等社交工具而形成的一種新型電商模式,拓寬了電商線下渠道和流量變現的方式。

社區團購以真實居民社區為中心,平臺招募團長組建社區團購群,發布團購信息,為活動引流;社區居民參與團購后支付相應款項給平臺,供貨商通過平臺接收訂單,并通過中心倉和網格倉將貨物送到團長處。最后,居民消費者可以自己和團長自提商品或者由團長進行統一配送。

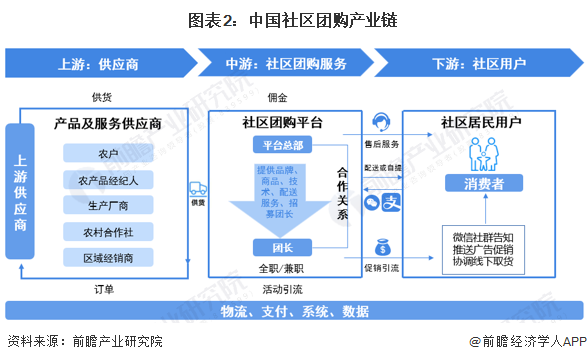

2、 產業鏈剖析

中國社區團購產業鏈由供應商、社區團購服務和社區用戶組成。上游為產品供應商和服務供應商,中游為社區團購平臺和團長組成,下游是社區居民用戶,主要以家庭用戶為主。

我國社區團購產業鏈上游參與者包括蒙牛、好當家、大洋世家等產品供應商,易果生鮮、德青源等服務提供商。中游參與者包括每日一淘、食享會、快團團、小區樂等社區團購平臺。有些上游商家也會使用有贊、訂單兔、千匯團等第三方服務工具對接消費者。韻達物流、圓通物流、順豐物流為社區團購產業提供物流服務,支付寶、微信支付等是社區團購的支付工具。

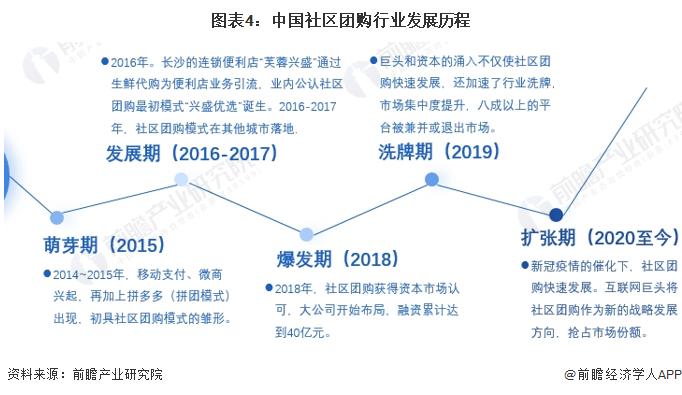

行業發展歷程:疫情推動行業快速擴張

社區團購作為一種新型生鮮零售模式,發展歷程較短,但是發展速度極快。社區團購的出現可以追溯到2016年,以長沙的“興盛優選”的出現為標志。隨后三年間,社區團購的模式被快速復制到其他城市,資本大量涌入。2019年,行業進入洗牌期,眾多平臺被收購合并或者關停,2020年疫情催化下,社區團購重新獲得關注,同時被互聯網巨頭提升至戰略高度,目前處于擴張期。

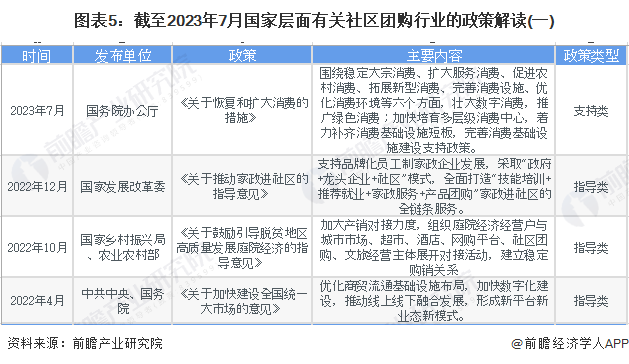

行業政策背景:市場監管加強

我國社區團購行業的政策規劃與促進消費、促進電子商務和數字經濟發展等各方面息息相關。 近年來,政府出臺有關政策,規范社區團購市場秩序,加快推動社區團購標準的建立。

行業發展現狀:行業處于平穩發展期

1、市場規模逐年擴大,增速放緩

社區團購萌芽于2015年,興起于2016年,2018年開始快速發展。根據網經社統計,2018-2022年我國社區團購市場交易規模迅速擴大,2019年的市場規模是2018年的三倍之多。2022年我國社區團購市場規模約為2100億元,同比增長超70%。與近10年各種商業模式相比,社區團購雖尚處于發展成熟期,但基于社區團購最好“留量池”的優勢,仍具有較大的發展空間。初步統計,到2023年社區團購市場規模超過3200億元。

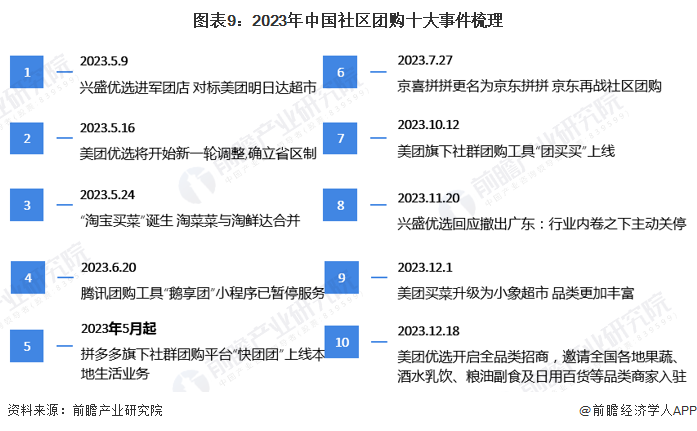

2023年社區團購進一步發展,主要形成了以淘寶、京東、拼多多、美團為代表的電商平臺及興盛優選社區電商平臺及騰訊互聯網企業動態變動為主。從2023年十大事件變動情況看,淘寶、京東、拼多多及美團等社區團購業務仍處于“快速調整+加速擴張”的發展期,而興盛優選則收緊了擴張步伐,騰訊團購“鵝享團”小程序暫停服務。總體表明當前我國社區團購業務將逐步由多主體競爭向以淘寶、京東、美團、拼多多為代表的電商平臺聚集的發展態勢。

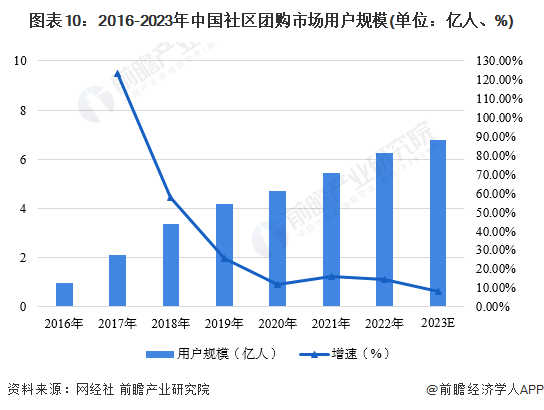

2、用戶規模穩定增長,用戶大部分來自三四線城市

據網經社最新公布報告《2023年上半年生鮮電商市場數據報告》及公開信息統計,我國社區團購市場用戶規模不斷增加,2016年社區團購用戶規模0.95億人,至2022年用戶規模達到6.26億人,年均增速達到36.92%。2023年社區團購滲透率進一步提升,用戶規模進一步拓展,初步統計,2023年社區團購行業用戶規模預計為6.78億,同比增長8.3%。

早期社區團購平臺憑借低價優勢在與線下便利店、生鮮店或菜市場的競爭中脫穎而出,因疫情封控導致的物資供應受限、運力不足在疫情穩定后逐漸恢復到正常狀態,社區團購的市場熱度也隨之減退。

《2023電商發展報告》公布數據顯示,2022年我國一線城市社區團購用戶占比為7.0%;新一線城市社區團購用戶占比為18.5%;二線城市社區團購用戶占比為16.3%;三線及以下城市社區團購用戶占比為58.1%。從用戶角度來看,相比于傳統的綜合性電商,社區團購能覆蓋更多下沉市場中的消費者,使其享受互聯網3.0時代的紅利。

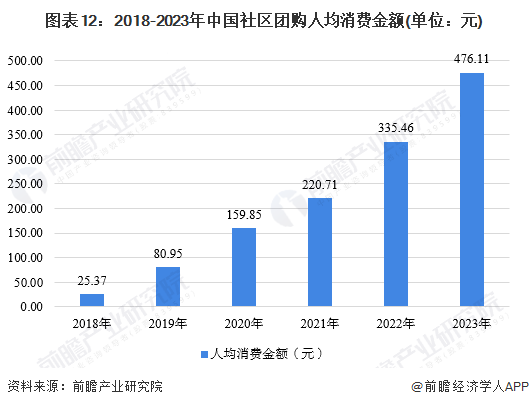

3、人均消費金額上升,用戶習慣逐漸形成

從人均消費金額來看,人均消費金額從2018年的25.37元上漲至2023年的476.11元,增速明顯放緩。社區團購性價比高、商品種類多、社區屬性強的優勢使得用戶粘性持續提升,加之消費者對社區團購平臺信賴度及依賴度的逐步提升,促進人均消費金額逐漸增加,用戶習慣逐步形成。

注:此處社區團購人均消費規模=社區團購市場交易規模/社區團購用戶規模

行業競爭格局

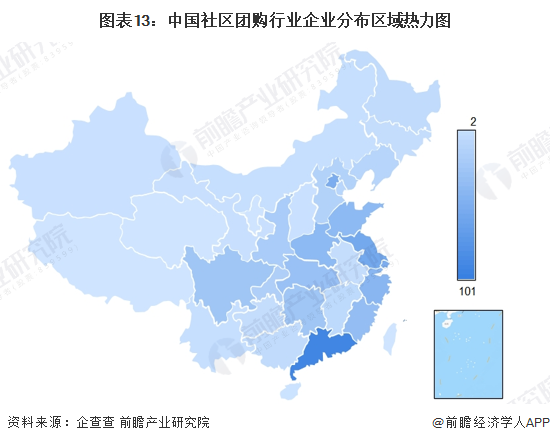

1、區域競爭格局:廣東省、江蘇省企業聚集數量多

從企查查的數據來看,廣東省的社區團購相關企業最多,達到101家;其次是江蘇省(64家)、上海市(59家)、浙江省(51家)、湖南省(33家)、四川省(33家)等地。

從代表性企業分布來看,江蘇省有蘇寧易購(002024.SZ)、大東方(600327.SH)等代表企業;上海則有拼多多旗下的多多買菜等企業;浙江省分布有贊(08083.HK)、盒馬鮮生、小區樂等企業;廣東的代表性企業有微信旗下快團團平臺,上游供貨商國聯水產(300094.SZ)、怡亞通(002183.SZ)等企業;社區團購龍頭企業興盛優選位于湖南省,食享會、勁仔食品等企業也位于湖南。

2、企業競爭格局:互聯網巨頭入局,競爭激烈程度上升

隨著2019年社區團購的洗牌,以及2020年互聯網巨頭的加快布局,我國社區團購競爭格局也發生了改變。目前我國社區團購行業企業競爭格局可以分為三個梯隊,第一梯隊為商品成交總額超過200億元的領頭企業,其中有美團優選、興盛優選和多多買菜;第二梯隊有淘菜菜、小區樂等企業,其商品成交總額在5-200億元之間;第三梯隊企業的商品成交總額小于5億元,代表企業有本來鮮、大拇指等。

行業發展前景及趨勢預測

1、發展前景:社區團購行業將保持穩健增長

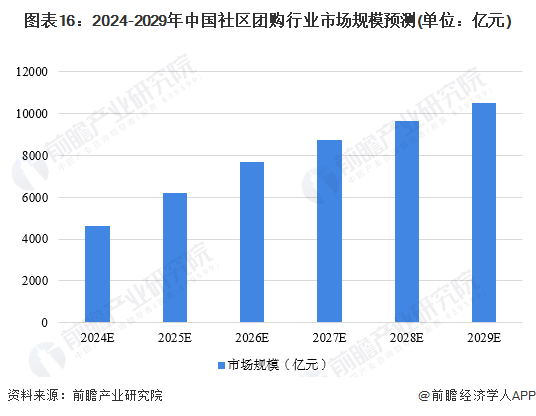

隨著消費者對于便捷、優質生活的不斷追求,社區團購作為一種高效、低成本的購物方式,將繼續受到青睞。隨著社區團購“私域流量”轉化能力的不斷提升,社區團購的交易規模將不斷增加。近年來,社區團購交易規模不斷增加,但增速放緩趨勢明顯。2024-2029年我國社區團購交易規模將繼續延續上漲趨勢,增速逐步去問,預計到2029年市場規模有望突破1萬億元。

2、發展趨勢:產品服務種類多樣化,競爭加劇

未來社區團購行業的發展將側重于多元化商品與服務、技術創新與數字化升級、“實體店倉+社群”,市場競爭的激烈程度也會進一步提升。

更多本行業研究分析詳見前瞻產業研究院《中國社區團購行業商業模式創新與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國社區團購行業的發展環境;第2章對國內社區團購行業的發展狀況、競爭格局進行了分析;第3章對主要社區團購品種的市場需求、競爭格局、市場價格及前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT