預見2023:《2023年中國減重藥行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:華東醫藥(000963.SZ)、恒瑞醫藥(600276.SH)、信達生物(01801.HK)、信立泰(002294.SZ)、麗珠集團(000513.SZ)、諾泰生物(688076.SH)、圣諾生物(688117.SH)、翰宇藥業(300199.SZ)、愛美客(300896.SZ)、甘李藥業(603087.SH)等

本文核心數據:中國減重藥行業供需現狀;中國減重藥行業市場規模;中國減重藥企業競爭格局

行業概況

1、定義

超重和肥胖是一種由多因素引起的以體內脂肪過度蓄積為特征的慢性代謝性疾病,其發病機制包括遺傳、代謝、環境和行為因素等,除少數由于疾病導致的肥胖外,絕大多數的超重和肥胖是能量的攝入超過能量消耗以致體內脂肪過多蓄積的結果。

BMI和腰圍是判定超重和肥胖的常用指標,由于與歐美相比中國人群在相對低的BMI和腰圍時即有較高的代謝性、心血管等疾病風險,故國內對超重和肥胖的判定標準與國際不同。中國肥胖問題工作組編寫的《中國成人超重和肥胖癥預防控制指南》2006版中提出了中國人肥胖診斷的BMI界值:24kg/m2≤BMI≤28kg/m2為超重,BMI≥28kg/m2為肥胖。根據2013年中華人民共和國國家衛生和計劃生育委員會發布的《成人體重判定》,明確以男性腰圍90cm和女性腰圍85cm作為中國人群中心型肥胖的標準。

參考美國食品藥物管理局(FDA)的定義,有效的減重藥物是使用一年后,試驗組比安慰劑組體重下降大於5%,或試驗組至少有35%的受試者體重下降大于5%且比例至少為安慰劑組的2倍,同時須有心血管安全性評估。而根據2021年12月我國國家藥監局藥審中心發布《體重控制藥物臨床試驗技術指導原則》,體重控制藥物的療效通過分析體重與基線相比的相對變化百分比和應答率進行評價。

綜合考慮而言,前瞻將減重藥定義為能夠有效降低患者體脂率,或改善患者的腰圍、血壓、血脂譜(甘油三酯,膽固醇,低密度脂蛋白等)、空腹血糖和胰島素、糖化血紅蛋白HbA1c(2型糖尿病)等代謝參數,與此同時滿足國家藥監局安全性審核的藥物。

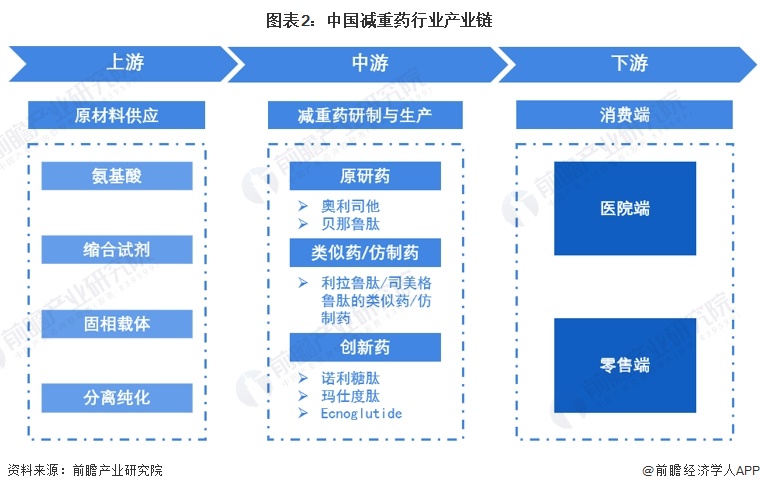

2、產業鏈剖析:上游為原材料,下游涵蓋醫院與零售

減重藥產業鏈由上游原材料供應、中游減重藥研制與生產、下游醫院與零售端構成。在上游環節,減重藥原材料包括氨基酸、縮合試劑、固相載體等;中游的減重藥則主要包括原研藥、類似藥/仿制藥、創新藥三大類;下游醫院與藥物零售為主要的消費場景。

在減重藥產業鏈的參與者中,上游原材料廠商有氨基酸有梅花生物(氨基酸)、昊帆生物(縮合試劑)、藍曉科技(固相載體)、分離純化(納微科技、東富龍、楚天科技)等;中游減重藥制造商有華東醫藥、恒瑞醫藥、信立泰、仁會生物等;下游消費端主要為醫院和藥店。

行業發展歷程:國內僅有三款減重藥物獲批

20世紀90年代已出現多款減重藥物,但傳統藥物減重效果有限,且其中部分藥物因具有成源性/增加肺動脈高壓風險/增加神經系統副作用/致癌風險高等安全性問題被退市,對療效更好且安全的減重療法需求尚未得到滿足。目前,國內僅有奧利司他(進口原研藥)、利魯平(利拉魯肽類似藥,2023年7月獲批)及貝那魯肽(創新藥,2023年7月獲批)三款產品獲批。另外,全球多家藥企積極研發針對減重效果的多靶點藥物,國內信達生物與禮來共同研發的瑪仕度肽已進入臨床III期階段,恒瑞醫藥的HR-17031及HRS-9531已進入II期階段。

行業政策背景:順應創新藥及國產優質仿制藥代替原研藥趨勢

我國《生物類似藥研發與評價技術指導原則》對生物類似藥的藥學、非臨床和臨床研究和評價等內容提出了具體的要求,更好地滿足公眾對生物治療產品的需求,提高生物藥的可及性和降低價格。

近年來,我國發布了一系列政策順應創新藥及國產優質仿制藥代替原研藥趨勢,推動原料藥生產、醫藥中間體和制劑企業加強業務協同,引導原料藥企業依托優勢品種發展制劑,培育生物醫藥新增長極。而在藥物供給管理方面,《關于建立完善國家醫保談判藥品“雙通道”管理機制的指導意見》要求對于臨床價值高、患者急需、替代性不高的品種,要及時納入“雙通道”管理;《深化醫藥衛生體制改革2023年下半年重點工作任務》提出推進醫療服務價格改革和規范化管理。

行業發展現狀

1、供給情況:GLP-1藥物發展勢頭強勁

目前GLP-1類藥物在國內競爭火熱,除了多家公司在做利拉魯肽、司美格魯肽類似藥的研發之外,國內減肥藥物研發布局仍然以GLP-1單靶點為主,部分在該領域布局深厚的公司對GLP-1/GIP、GLP-1/GCGR雙靶點,甚至三靶點展開布局,尋求差異化競爭。

恒瑞醫藥、華東醫藥等公司在多肽藥物研發方面布局深厚,也有公司如信達生物跟海外合作開發項目,目前開發了多款不同靶點不同給藥機制的GLP-1類藥物,其中雙靶點藥物在國內已經走到臨床2期以后,如信達生物的IBI362、恒瑞醫藥的SHR-1816、豪森制藥的HS-20094等。

2、需求情況:減重成為迫切的臨床需求

近年來,隨著經濟快速發展和人們生活水平的改善,我國肥胖患者數量顯著增加。根據國家衛生健康委的數據,我國有超過50%的成年居民超重或肥胖,6-17歲、6歲以下兒童超重/肥胖率分別達到19%和10.4%。因此,對于超重和肥胖患者的體重控制成為迫切的臨床需求。

3、市場規模:2022年我國減重藥市場規模約為8.2億元

參考Lancet Diabetes Endocrinol預測2030年國內成年人肥胖率將達到23%;假設總人口0.21%增速(根據《國家人口發展規劃(2016-2030年)》),其中>14歲人口占比82%(根據第七次全國人口普查公報);至2030年肥胖人口將達到2.7億。考慮到2022年國內僅奧利司他一款減重藥獲批,假設國內2022年減重藥物滲透率為0.1%,假設隨著上市藥物增多,減重藥將帶來更好的療效和依從性,同時醫美觀念接受度持續增加,2030年我國減重藥滲透率將達到2.2%。

在月治療費用、治療周期方面,參考司美格魯肽2型糖尿病治療費用,2023年減重藥平均月治療費用為每月681元,后每年降價5%;在治療周期方面,考慮患者依從性(根據諾和諾德公告,利拉魯肽約25%患者治療超過一年),假設平均治療周期5.5個月。按“中國減重藥市場規模=肥胖癥患者人數*減重藥滲透率*月治療費用*平均治療周期”的邏輯測算,2022年我國減重藥市場規模為8.2億元,2030年將達153億元。

行業競爭格局

綜合減重藥研發與應用階段、藥物種類、藥物靶點來看,華東醫藥、恒瑞醫藥為我國減重藥市場的領導企業。華東醫藥圍繞GLP-1靶點,已構筑包含口服、注射液在內的長效及多靶點創新藥/類似藥產品管線,公司利拉魯肽類似藥肥胖適應癥于近期獲批,成為國內首款上市的GLP-1減重藥物;TTP273片處于臨床lⅡ期;自研全球首創三靶點Fc融合蛋白藥物DR10624、雙靶點藥物SCO-094及司美格魯肽類似藥均處在臨床1期;自研HDM1002已完成IND中美雙報。恒瑞醫藥自研諾利糖肽GLP-1RA,關于肥胖適應癥已進入臨床III期階段。

信達生物、仁會生物則處于強表現者象限。信達生物與禮來共同研發的瑪仕度肽(Mazdutide)是一種GCGR/GLP-1R雙重激動劑,目前關于2型糖尿病及減重兩項適應癥均處于臨床III期階段;仁會生物貝那魯肽注射液用于超重/肥胖適應癥上市許可申請獲得批準,成為國內減重領域首款原創新藥,我國減重藥物進入國產創新時代。

注:橫軸代表企業減重藥最新臨床進展;縱軸代表企業減重藥種類;氣泡大小代表企業減重藥最多靶點數量。

行業發展趨勢分析

展望未來,減重藥將不斷朝長效化、有效化方向迭代。同時,與單一GLP-1RA相比,多靶點藥物的開發將提供更大的治療潛力。新的開發方向致力于將GLP-1RA與涉及能量和營養方面的其他治療路徑相結合如與葡萄糖依賴的促膜島素多肽(GIP)、調節能量代謝的膜高血糖素(GCG)等相結合發揮協同作用。另外,口服減肥藥有序推進,各大公司積極研發口服劑型,如輝瑞和禮來正在開發的小分子類GLP1藥物,應用前景廣闊。

更多本行業研究分析詳見前瞻產業研究院《中國生物醫藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT