2023年中國減重藥行業發展現狀分析 GLP-1靶點藥為市場主流【組圖】

減重藥行業主要上市公司:華東醫藥(000963.SZ)、恒瑞醫藥(600276.SH)、信達生物(01801.HK)、信立泰(002294.SZ)、麗珠集團(000513.SZ)、諾泰生物(688076.SH)、圣諾生物(688117.SH)、翰宇藥業(300199.SZ)、愛美客(300896.SZ)、甘李藥業(603087.SH)等

本文核心數據:中國減重藥行業產業鏈全景圖、中國減重藥企業區域競爭

產業鏈上游為原材料供應,下游涵蓋醫院與零售端

減重藥產業鏈由上游原材料供應、中游減重藥研制與生產、下游醫院與零售端構成。在上游環節,減重藥原材料包括氨基酸、縮合試劑、固相載體等;中游的減重藥則主要包括原研藥、類似藥/仿制藥、創新藥三大類;下游醫院與藥物零售為主要的消費場景。

在減重藥產業鏈的參與者中,上游原材料廠商有氨基酸有梅花生物(氨基酸)、昊帆生物(縮合試劑)、藍曉科技(固相載體)、分離純化(納微科技、東富龍、楚天科技)等;中游減重藥制造商有華東醫藥、恒瑞醫藥、信立泰、仁會生物等;下游消費端主要為醫院和藥店。

經銷商模式為減重藥行業主要銷售模式

2023年7月,仁會生物研發的貝那魯肽為國內首款獲批減重適應癥的原創新藥,也是繼諾和諾德研發的利拉魯肽、司美格魯肽之后,全球范圍內第三款獲批的GLP-1類減重新藥,為超重肥胖患者帶來全新的治療選擇。

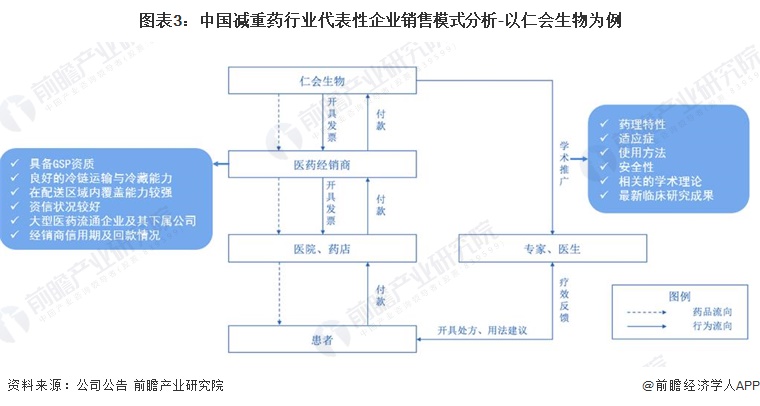

仁會生物自建專業化學術推廣團隊對外推廣產品,并以經銷模式實現產品銷售。公司通過組織專業化的學術推廣向內分泌科醫生介紹公司藥品的藥理特性、適應癥、使用方法、安全性以及相關的學術理論和最新臨床研究成果,推動治療觀念的轉變。經銷商主要負責對終端客戶的銷售和配送,并不承擔市場開發及推廣職能,僅根據其配送區域內終端客戶的臨床用藥需求,向公司提出采購訂單,并完成產品配送及銷售回款工作。公司的主要經銷商是國藥控股、華潤醫藥集團等具備GSP資質且在配送區域內覆蓋能力較強、資信狀況較好的大型醫藥流通企業及其下屬公司。仁會生物學術推廣及銷售流程如下圖所示:

中國減重藥行業產品

胰高血糖素樣肽-1(GLP-1,Glucagon-like Peptdie-1)是由人胰島高血糖素基因編碼并由腸道L細胞分泌的一種肽類激素,屬于腸促胰島素家族,其分泌受進食活動調節,具有血糖濃度依賴性降糖效應。GLP-1因其獨特的作用機制而成為2型糖尿病治療的靶點。由于采用GLP-1靶點的利拉魯肽及司美格魯肽嚴重副作用較小,而且可降低主要心血管不良事件風險,目前已成為減重藥市場的主力產品,其中又以利拉魯肽、司美格魯肽兩大類產品為核心。

與單一GLP-1靶點相比,多靶點藥物的開發將提供更大的治療潛力。新的開發方向致力于將GLP-1RA與涉及能量和營養方面的其他治療路徑相結合,如與葡萄糖依賴的促膜島素多肽(GIP)、調節能量代謝的膜高血糖素(GCG)等相結合發揮協同作用。其中,禮來公司是全球多靶點減重藥研發的領先廠商,多靶點減重藥物主要有替爾泊肽、瑪仕度肽和瑞他魯肽三大類。

中國減重藥行業發展機遇與挑戰

中國減重藥行業發展機遇包括:人口老齡化趨勢和衛生支出增加促進醫療行業發展、居民收入和患者支付能力不斷提升、行業政策推動技術創新、資本市場的支持等。而我國減重藥行業面臨的挑戰主要有:新藥研發及工藝開發難度大、國產新藥競爭力有待提升等。綜合而言,隨著行業整體技術水平的提升,我國正逐漸從仿制走向創新,從醫藥大國走向醫藥強國,減重藥行業具備較大的發展空間。

更多本行業研究分析詳見前瞻產業研究院《中國生物醫藥行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT