2023年全球電子鋁箔行業(yè)產(chǎn)業(yè)鏈分析 中國(guó)企業(yè)為全球電子鋁箔市場(chǎng)主要參與者【組圖】

行業(yè)主要代表性公司:新疆眾和;東陽(yáng)光;科源電子;廣西正潤(rùn);日本昭和等

本文核心數(shù)據(jù):市場(chǎng)規(guī)模;需求量

1、電子鋁箔產(chǎn)業(yè)鏈剖析——產(chǎn)業(yè)鏈條長(zhǎng)

電子鋁箔整個(gè)產(chǎn)業(yè)鏈覆蓋上游資源及冶煉(高純鋁的生產(chǎn));中游電子鋁箔箔制造;下游電極箔及鋁電解電容器制造。目前電極箔占鋁電解電容器成本較高,鋁電解電容器行業(yè)增速?zèng)Q定了電子鋁箔產(chǎn)業(yè)鏈需求空間。

2、近四年氧化鋁產(chǎn)量持續(xù)增長(zhǎng)

鋁是最為重要的有色金屬之一,也是用量最大的有色金屬,隨著鋁的應(yīng)用領(lǐng)域不斷擴(kuò)展,國(guó)民經(jīng)濟(jì)各領(lǐng)域各行業(yè)對(duì)鋁的需求將持續(xù)增長(zhǎng),近年來(lái)全球氧化鋁產(chǎn)量也快速增長(zhǎng)。根據(jù)國(guó)際鋁業(yè)協(xié)會(huì)的數(shù)據(jù),2017-2022年全球氧化鋁產(chǎn)量波動(dòng)上升, 2022年全球氧化鋁產(chǎn)量上升至1.39億噸,同比增長(zhǎng)0.3%。其中,中國(guó)是氧化鋁第一大生產(chǎn)國(guó)。

3、電子鋁箔市場(chǎng)分析

——全球電子鋁箔需求量逐年增長(zhǎng)

電子鋁箔是通過對(duì)高純鋁錠進(jìn)行一系列壓延、清洗及切割工序等加工而成的一種鋁箔,是生產(chǎn)鋁電解電容器的關(guān)鍵原材料。根據(jù)中國(guó)電子元件協(xié)會(huì)信息中心公布的數(shù)據(jù),2019-2022年全球電子鋁箔需求量逐年增長(zhǎng),2022年全球電子鋁箔需求量達(dá)到14.5萬(wàn)噸。預(yù)計(jì)到2026年全球電子鋁箔市場(chǎng)需求量將達(dá)到18.7萬(wàn)噸。

——電子鋁箔市場(chǎng)增速放緩

根據(jù)中國(guó)電子元件行業(yè)協(xié)會(huì)公布的數(shù)據(jù),2019-2022年全球電子鋁箔市場(chǎng)規(guī)模逐年增長(zhǎng),2022年,電子行業(yè)整體對(duì)鋁電解電容器的需求呈現(xiàn)下降態(tài)勢(shì),2022年全球電子鋁箔市場(chǎng)規(guī)模達(dá)到50.7億元,增速放緩。預(yù)計(jì)到2026年全球電子鋁箔市場(chǎng)規(guī)模將達(dá)到68.1億元。

注;:上述市場(chǎng)規(guī)模根據(jù)下游電極箔產(chǎn)量及代表性企業(yè)電子鋁箔均價(jià)測(cè)算。

——東陽(yáng)光、新疆眾和、科源電子為全球電子鋁箔市場(chǎng)三大龍頭

全球電子鋁箔行業(yè)集中度較高。全球電子鋁箔市場(chǎng)銷售額前五的公司主要為廣東東陽(yáng)光科技控股股份有限公司、新疆眾和股份有限公司、河南科源電子鋁箔有限公司、日本昭和電工株式會(huì)社、廣西廣投正潤(rùn)新材料科技有限公司,其市場(chǎng)份額如下:

注:新疆眾和、東陽(yáng)光數(shù)據(jù)來(lái)自企業(yè)年報(bào),其他公司根據(jù)各公司產(chǎn)能、產(chǎn)量、銷量、營(yíng)收及電子鋁箔業(yè)務(wù)占比情況進(jìn)行合理測(cè)算。

4、電極箔市場(chǎng)分析

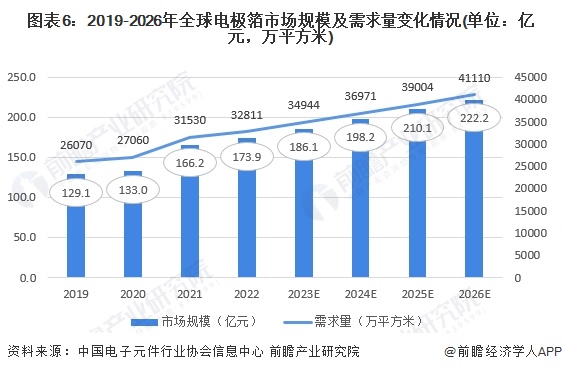

——電極箔需求量及市場(chǎng)規(guī)模同步增長(zhǎng)

電極箔的生產(chǎn)需要經(jīng)過鋁箔軋制、腐蝕化成兩個(gè)階段,聯(lián)結(jié)鋁材加工和電容器制造兩個(gè)行業(yè),是電子鋁箔到鋁電解電容器的中間產(chǎn)品,其主要工藝相對(duì)獨(dú)立、差異大。2019-2022年全球電極箔市場(chǎng)規(guī)模及需求量同步上升,2022年全球電極箔市場(chǎng)規(guī)模和需求量達(dá)到173.9億元以及32811萬(wàn)平方米。預(yù)計(jì)到2026年兩者將分別達(dá)到222.2億元以及41110萬(wàn)平方米。

注:電極箔是電子鋁箔在特定介質(zhì)中進(jìn)行侵蝕、陽(yáng)極氧化后用于鋁電解電容器中的電極用箔,通常可分類為腐蝕箔和化成箔,其中,腐蝕箔需要進(jìn)一步加工為化成箔才能用作鋁電解電容器的陽(yáng)極材料。上述電極箔市場(chǎng)規(guī)模主要為化成箔市場(chǎng)規(guī)模。

——東陽(yáng)光、海星股份、新疆眾和為全球電極箔市場(chǎng)三大龍頭

全球電極箔市場(chǎng)主要被日本和中國(guó)占據(jù),隨著海星股份、東陽(yáng)光科、新疆眾和等中國(guó)本土企業(yè)掌握了化成箔的核心生產(chǎn)技術(shù),中國(guó)化成箔的投資快速增加,產(chǎn)能急劇擴(kuò)大,打破了日本企業(yè)對(duì)化成箔行業(yè)的壟斷,成為全球化成箔的第一生產(chǎn)大國(guó)。全球從事電極箔的公司主要有廣東東陽(yáng)光科技控股股份有限公司、南通海星電子股份有限公司、新疆眾和股份有限公司、日本貴彌功株式會(huì)社以及立敦科技股份有限公司,其市場(chǎng)份額如下:

注:東陽(yáng)光、新疆眾和、海星股份數(shù)據(jù)來(lái)自企業(yè)年報(bào),其他公司根據(jù)各公司產(chǎn)能、產(chǎn)量、銷量、營(yíng)收及電極箔箔業(yè)務(wù)占比情況進(jìn)行合理測(cè)算。

5、鋁電解電容器市場(chǎng)分析

——下游產(chǎn)業(yè)發(fā)展帶動(dòng)鋁電解電容器行業(yè)需求釋放

鋁電解電容器作為最基本的電子元件之一,被廣泛用于電子信息行業(yè)以及家電等各類電子產(chǎn)品之中,具有體積小、電容量大及成本低的特性,尤其是單位電容量?jī)r(jià)格在所有電容器中最為便宜,符合信息產(chǎn)品低價(jià)化發(fā)展趨勢(shì),廣泛應(yīng)用于通訊、家電、汽車、電子、航空、新材料等行業(yè),市場(chǎng)需求量極大。從需求量來(lái)看,2022年全球鋁電解電容器及整體電容器需求量分別達(dá)到16523.9億只和60423.6億只,預(yù)計(jì)到2026年全球鋁電解電容器及整體電容器需求量將達(dá)到20141.7億只和72685.9億只。

從市場(chǎng)規(guī)模來(lái)看,受新能源汽車、工業(yè)控制、5G商用、新型充電技術(shù)、汽車電子化等新興產(chǎn)業(yè)快速發(fā)展的推動(dòng),產(chǎn)品持續(xù)推陳出新,催生了對(duì)鋁電解電容器及其主要材料新的需求,但作為鋁電解電容器主要應(yīng)用領(lǐng)域之一的消費(fèi)電子出貨量下降,導(dǎo)致電子領(lǐng)域?qū)︿X電解電容器需求減弱。2022年全球鋁電解電容器及整體電容器市場(chǎng)規(guī)模分別達(dá)到103億美元及261億美元。預(yù)計(jì)2026年全球鋁電解電容器及整體電容器市場(chǎng)規(guī)模將達(dá)到131億美元及326億美元。

——消費(fèi)電子仍為鋁電解電容器主要應(yīng)用領(lǐng)域

從全球鋁電解電容器下游應(yīng)用結(jié)構(gòu)來(lái)看,消費(fèi)電子是鋁電解電容器最主要的下游引用領(lǐng)域,2022年占比約45%;其次為工業(yè)控制領(lǐng)域,占比約11%。此外,移動(dòng)通訊和新能源汽車等領(lǐng)域快速發(fā)展,下游占比持續(xù)提升,2022年分別達(dá)到7%和3%。

(1)消費(fèi)電子領(lǐng)域

消費(fèi)電子為鋁電解電容器最大的應(yīng)用市場(chǎng),2022年全球消費(fèi)電子市場(chǎng)較為低迷,導(dǎo)致消費(fèi)電子領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模增速放緩,2022年消費(fèi)電子領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模約46.4億美元。

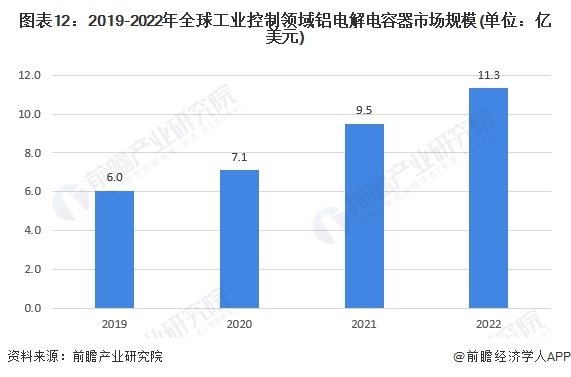

(2)工業(yè)控制領(lǐng)域

鋁電解電容器在工控機(jī)主板被大量使用,受全球工業(yè)控制及自動(dòng)化市場(chǎng)規(guī)模持續(xù)增長(zhǎng)帶動(dòng),全球工業(yè)控制領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模快速增長(zhǎng),2022年達(dá)到11.3億美元。

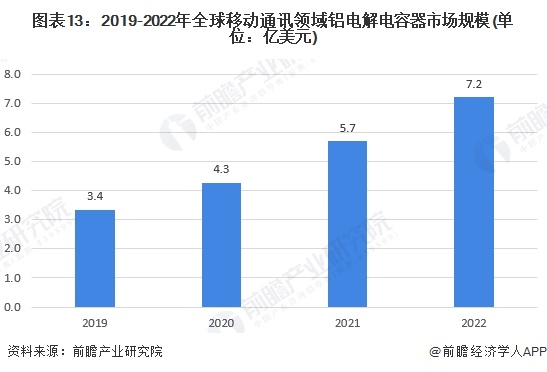

(3)移動(dòng)通訊領(lǐng)域

移動(dòng)通訊設(shè)備包括通信基站、路由器、交換機(jī)等,均大量使用鋁電解電容器。受5G技術(shù)普及及商用化進(jìn)程不斷加快,移動(dòng)通訊設(shè)備領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模快速增長(zhǎng),2022年達(dá)到7.2億美元。

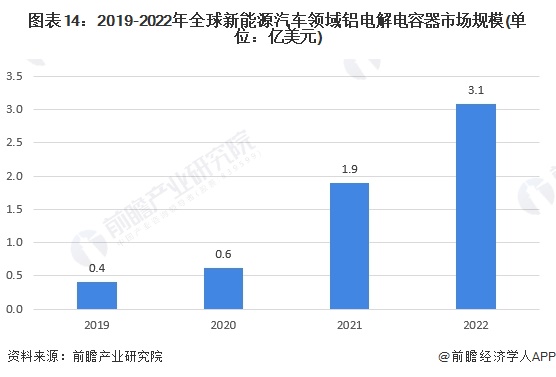

(4)新能源汽車領(lǐng)域

新能源汽車的啟動(dòng)電源、電池控制系統(tǒng)、充電樁等設(shè)備對(duì)鋁電解電容器有著大量的需求。隨著新能源汽車在汽車市場(chǎng)的持續(xù)滲透,帶來(lái)大量的新能源汽車領(lǐng)域鋁電解電容器市場(chǎng)需求,2022年新能源汽車領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模約3.1億美元。

(5)風(fēng)電光伏領(lǐng)域

鋁電解電容器因其高電壓等級(jí)、高耐紋波能力和長(zhǎng)壽命等優(yōu)點(diǎn)廣泛應(yīng)用于光伏逆變器中,此外,鋁電解電容器作為風(fēng)力發(fā)電機(jī)組核心部件變流器的關(guān)鍵元件,對(duì)風(fēng)力發(fā)電機(jī)組的穩(wěn)定性和使用壽命具有重要影響。為實(shí)現(xiàn)全球各國(guó)的碳中和目標(biāo),各國(guó)均加速新能源對(duì)傳統(tǒng)化石能源的替代,風(fēng)電光伏累計(jì)裝機(jī)容量不斷提升,帶動(dòng)了風(fēng)電光伏領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模的增長(zhǎng),2022年全球風(fēng)電光伏領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模約1.7億美元。

(6)航空航天領(lǐng)域

全球航空航天產(chǎn)業(yè)受疫情影響較大,2020年全球通用航空飛機(jī)交付量同比降低10%,導(dǎo)致2020年航空航天領(lǐng)域與電解電容器市場(chǎng)規(guī)模下降至1.3億美元。2022年全球航空航天領(lǐng)域鋁電解電容器市場(chǎng)規(guī)模快速回升至2.9億美元。

6、被動(dòng)元件市場(chǎng)分析

被動(dòng)元件又稱無(wú)源元件、無(wú)源器件,是指不影響信號(hào)基本特征,僅令訊號(hào)通過而未加以更改的電路元件。最主要的產(chǎn)品為RCL元件,包括電阻、電容、電感,其中,電容為被動(dòng)元件市場(chǎng)主要產(chǎn)品。根據(jù)ECIA、中國(guó)電子元件行業(yè)協(xié)會(huì)信息中心、Paumanok公布的全球電容、電感和電阻的數(shù)據(jù),2022年全球被動(dòng)元件市場(chǎng)規(guī)模達(dá)到345億美元。預(yù)計(jì)到2026年全球被動(dòng)電子元件市場(chǎng)規(guī)模將達(dá)到419億美元。

注:上述被動(dòng)元件市場(chǎng)規(guī)模僅包括電容、電感、電阻市場(chǎng)規(guī)模。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國(guó)電子鋁箔行業(yè)市場(chǎng)研究報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)電子鋁箔行業(yè)產(chǎn)業(yè)鏈分析 新能源汽車及工業(yè)控制等領(lǐng)域推動(dòng)行業(yè)發(fā)展【組圖】

-

2025年中國(guó)閥門行業(yè)產(chǎn)業(yè)鏈及價(jià)值鏈分析:產(chǎn)業(yè)鏈覆蓋多領(lǐng)域,需提升附加值競(jìng)爭(zhēng)力【組圖】

-

-

2023年中國(guó)合成生物學(xué)產(chǎn)業(yè)鏈及價(jià)值鏈分析 產(chǎn)業(yè)鏈上游附加值較高【組圖】

-

2023年中國(guó)水環(huán)境治理行業(yè)產(chǎn)業(yè)鏈及成本結(jié)構(gòu)分析 成本結(jié)構(gòu)相對(duì)穩(wěn)定【組圖】

-

預(yù)見2025:《2025年中國(guó)新能源汽車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)