2025年中國汽車零部件行業產業鏈及價值鏈分析:產業鏈覆蓋多領域,需優化供應鏈協同效應【組圖】

行業主要上市公司:寧德時代(300750);華域汽車(600741);濰柴動力(000338);福耀玻璃(600660);均勝電子(600699);奧聯電子(300585);廣汽集團(601238);寧波華翔(002048)等

本文核心數據:成本結構等

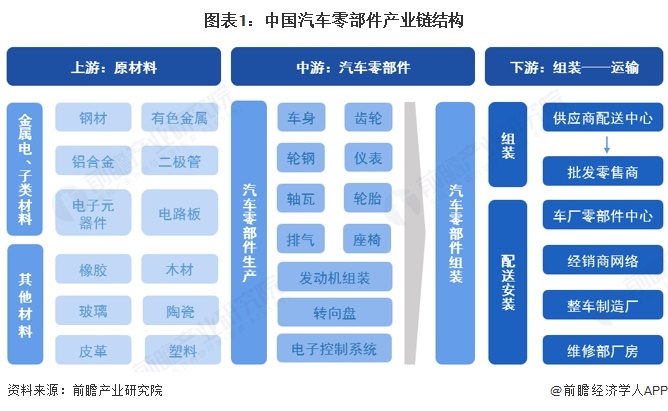

——中國產業鏈布局情況:產業鏈涉及領域較多

汽車零部件制造業的上下游產業主要是指其相關的供應和需求產業。汽車零部件制造業產業鏈上游主要包括提供原材料的市場,包括鋼鐵、有色金屬、電子元器件、塑料、橡膠、木材、玻璃、陶瓷、皮革等。中游汽車零部件種類樣式豐富,其中發動機組和電子控制系統屬于汽車核心零部件。下游包括汽車整車制造廠商、汽車4S店、汽車修理廠、汽車零部件配件商和汽車改裝廠等。

汽車電子上游原材料供應商主要包括立訊精密、中天科技、長盈精密等集成電路、半導體以及鋼鐵等制造商;下游整車制造企業主要包括吉利汽車、比亞迪、長城汽車、寶馬、奧迪、奔馳等國內外汽車制造商。

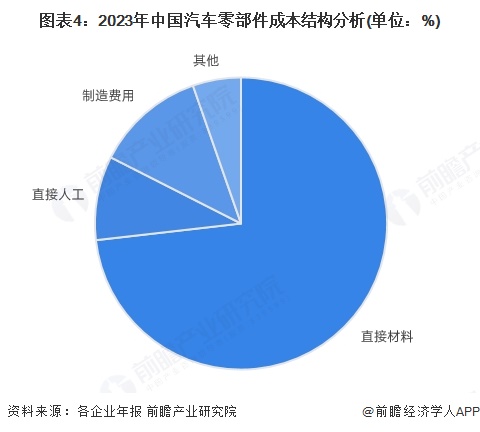

——中國汽車零部件行業成本結構:材料成本是主要驅動因素

中國汽車零部件行業的成本結構主要由直接材料、直接人工和制造費用組成,其中直接材料占據較大比例,顯示出原材料采購在生產中的重要性。直接人工和制造費用的占比較小,表明企業在勞動力和生產管理方面的成本相對可控。整體上,材料成本仍是主要驅動因素,行業企業需關注原材料價格波動及其對成本結構的影響,同時優化人工和制造費用的管理,以提升成本效益。

——中國汽車零部件價格傳導機制:受上游原材料成本波動和下游市場需求變化雙重影響

汽車的零部件組成部分由上游原材料供應商集中供貨,零部件廠商采購后經過二次加工、生產安裝等一系列工藝最終打包成相應的汽車零部件組成,經由零部件物流進行配送,傳遞到下游零部件零售商或整車制造廠商中。上游對汽車零部件行業的影響主要在成本方面,原材料(包括鋼材、鋁材、塑料、橡膠等)的價格的變動直接關系到汽車零部件產品的制造成本。下游對汽車零部件的影響主要在市場需求和市場競爭方面。

更多本行業研究分析詳見前瞻產業研究院《中國汽車零部件行業深度調研與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車零部件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車零部件行業發展軌跡及實踐經驗,對汽車零部件行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT