2023年中國電子鋁箔行業(yè)產(chǎn)業(yè)鏈分析 新能源汽車及工業(yè)控制等領域推動行業(yè)發(fā)展【組圖】

行業(yè)主要代表性公司:新疆眾和;東陽光;科源電子;廣西正潤;南通昭和等

本文核心數(shù)據(jù):市場規(guī)模;需求量;市場份額;產(chǎn)銷量

1、電子鋁箔產(chǎn)業(yè)鏈剖析——產(chǎn)業(yè)鏈條長

電子鋁箔整個產(chǎn)業(yè)鏈覆蓋上游資源及冶煉(高純鋁的生產(chǎn));中游電子鋁箔箔制造;下游電極箔及鋁電解電容器制造。目前電極箔占鋁電解電容器成本較高,鋁電解電容器行業(yè)增速決定了電子鋁箔產(chǎn)業(yè)鏈需求空間。

2、近三年氧化鋁產(chǎn)量持續(xù)增長

截至2022年12月末,我國氧化鋁建成產(chǎn)能為9675萬噸,從需求端來看,氧化鋁按照現(xiàn)有用途可分為冶金級與非冶金級兩類,其中冶金級氧化鋁產(chǎn)量占比接近95%,用于電解鋁的生產(chǎn)。因此電解鋁的產(chǎn)能產(chǎn)量決定了氧化鋁的需求量,目前我國氧化鋁存在供應過剩現(xiàn)象。根據(jù)國家統(tǒng)計局的數(shù)據(jù),2017-2022年中國氧化鋁產(chǎn)量波動上升,2022年中國氧化鋁產(chǎn)量上升至8186.20萬噸,同比增長5.7%。

3、電子鋁箔市場分析

——中國電子鋁箔需求量逐年增長

電子鋁箔就是指光箔,是鋁電解電容器生產(chǎn)的關鍵原材料。近年來下游鋁電解電容器市場需求的增長帶動了電子鋁箔需求量的增長。根據(jù)中國電子元件協(xié)會信息中心公布的數(shù)據(jù)測算,2019-2022年中國電子鋁箔需求量逐年增長,2022年中國電子鋁箔需求量達到12.1萬噸。預計到2026年中國電子鋁箔市場需求量將達到15.8萬噸。

——量價齊升帶動電子鋁箔市場規(guī)模增長

近年來由于上游鋁的價格震蕩上升,需求量和價格的增長使得中國電子鋁箔市場規(guī)模快速增長。根據(jù)中國電子元件行業(yè)協(xié)會公布的相關信息測算,2022年中國電子鋁箔市場規(guī)模達到42.4億元,預計到2026年中國電子鋁箔市場規(guī)模將達到57.7億元。

注;:上述市場規(guī)模根據(jù)下游電極箔產(chǎn)量及代表性企業(yè)電子鋁箔均價測算。

電子鋁箔行業(yè)集中度較高,技術(shù)和資金壁壘長期存在,導致相當一段時間內(nèi)供應增長有限,中高端電子鋁箔的市場需求量越來越大。國內(nèi)從事電子鋁箔的公司主要有新疆眾和股份有限公司、廣東東陽光科技控股股份有限公司、河南科源電子鋁箔有限公司、廣西廣投正潤新材料科技有限公司和薩凱鋁業(yè)(南通)有限公司,其市場份額如下:

注:新疆眾和、東陽光數(shù)據(jù)來自企業(yè)年報,其他公司根據(jù)各公司產(chǎn)能、產(chǎn)量、銷量、營收及電子鋁箔業(yè)務占比情況進行合理測算。

4、電極箔市場分析

——電極箔需求量及市場規(guī)模同步增長

電極箔的生產(chǎn)需要經(jīng)過鋁箔軋制、腐蝕化成兩個階段,聯(lián)結(jié)鋁材加工和電容器制造兩個行業(yè),是電子鋁箔到鋁電解電容器的中間產(chǎn)品,其主要工藝相對獨立、差異大。目前,專業(yè)電極箔廠商和鋁電解電容器廠商是電極箔生產(chǎn)的主要企業(yè)。2019-2022年中國電極箔市場規(guī)模及需求量同步上升,2022年中國電極箔市場規(guī)模和需求量達到139.1億元以及22148萬平方米。預計到2026年兩者將分別達到180.7億元以及28065萬平方米。

注:電極箔是電子鋁箔在特定介質(zhì)中進行侵蝕、陽極氧化后用于鋁電解電容器中的電極用箔,通常可分類為腐蝕箔和化成箔,其中,腐蝕箔需要進一步加工為化成箔才能用作鋁電解電容器的陽極材料。上述電極箔市場規(guī)模主要為化成箔市場規(guī)模。

——東陽光、海星股份、新疆眾和為電極箔市場三大龍頭

中國從事電極箔的公司主要有廣東東陽光科技控股股份有限公司、南通海星電子股份有限公司、新疆眾和股份有限公司、揚州宏遠電子股份有限公司、廣東華鋒新能源科技股份有限公司,其市場份額如下:

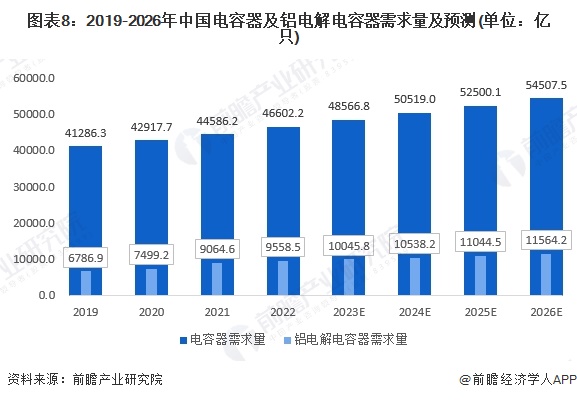

5、鋁電解電容器市場分析

鋁電解電容器作為最基本的電子元件之一,被廣泛用于電子信息行業(yè)以及家電等各類電子產(chǎn)品之中,具有體積小、電容量大及成本低的特性,尤其是單位電容量價格在所有電容器中最為便宜,符合信息產(chǎn)品低價化發(fā)展趨勢,廣泛應用于通訊、家電、汽車、電子、航空、新材料等行業(yè),市場需求量極大。從需求量來看,2022年中國鋁電解電容器及整體電容器需求量分別達到9558.5億只和46602.2億只,預計到2026年中國鋁電解電容器及整體電容器需求量將達到11564.2億只和54507.5億只。

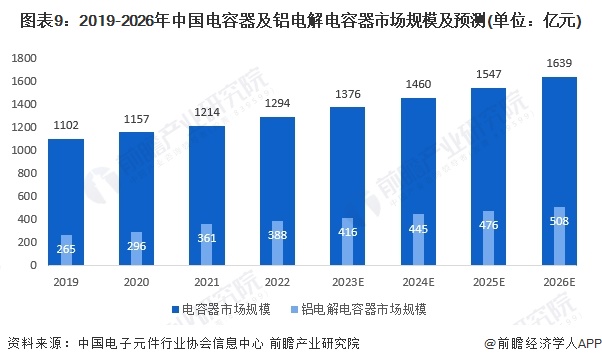

從市場規(guī)模來看,隨著“碳達峰”、“碳中和”戰(zhàn)略的規(guī)劃部署,能源結(jié)構(gòu)加速演變,我國大力推進新能源產(chǎn)業(yè)的發(fā)展,新能源汽車、光伏、風電等行業(yè)市場規(guī)模持續(xù)擴張,疊加上游原材料價格的增長,帶動了中國鋁電解電容器市場規(guī)模的增長,鋁電解電容器市場占整體電容器市場占比有所提升。2022年中國鋁電解電容器及整體電容器市場規(guī)模分別達到388億元及1294億元。預計2026年中國鋁電解電容器及整體電容器市場規(guī)模將達到508億元及1639億元。

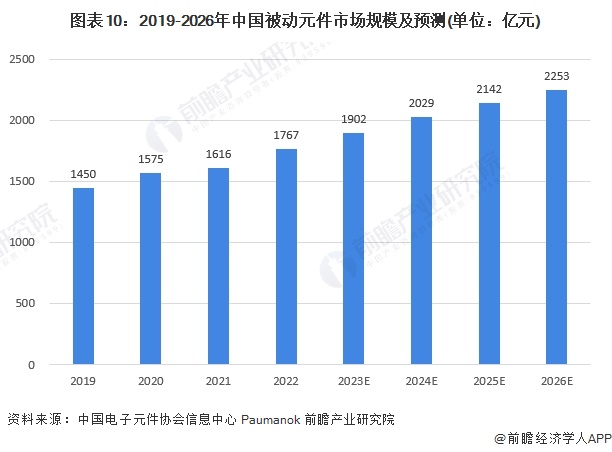

6、被動元件市場分析

被動元件又稱無源元件、無源器件,是指不影響信號基本特征,僅令訊號通過而未加以更改的電路元件。最主要的產(chǎn)品為RCL元件,包括電阻、電容、電感,其中,電容為被動元件市場主要產(chǎn)品。根據(jù)中國電子元件協(xié)會信息中心及Paumanok公布的數(shù)據(jù),我國被動元件市場規(guī)模由2019年的1450億元增長至2022年的1767億元。預計2023-2026年中國被動元件的復合增長率約為5.8%,到2026年中國被動元件市場規(guī)模將達到2253億元。

注:上述被動元件市場規(guī)模僅包括電容、電感、電阻市場規(guī)模。

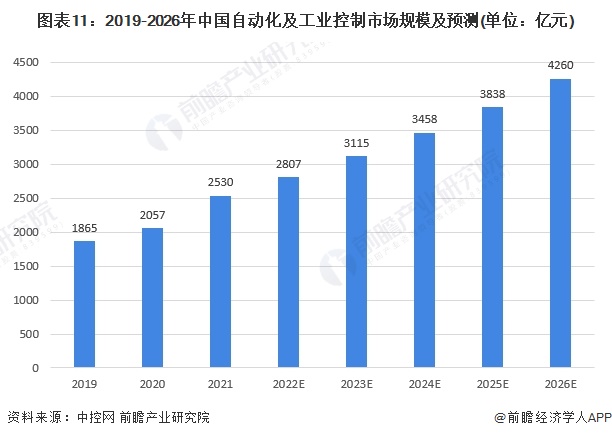

7、應用領域:工業(yè)控制及新能源汽車市場有較大發(fā)展?jié)摿?/strong>

——工業(yè)控制領域

被動元件可應用于工業(yè)控制領域。工業(yè)控制主要指工業(yè)自動化控制,主要利用電子電氣、機械、軟件組合實現(xiàn)。根據(jù)中國工控網(wǎng)數(shù)據(jù),2022年中國自動化及工業(yè)控制市場規(guī)模達到2807億元,同比增長23%,市場需求龐大。此外,中控網(wǎng)預測,未來幾年中國自動化及工業(yè)控制市場規(guī)模將保持11%左右的年均復合增長率增長,到2026年中國自動化及工業(yè)控制市場規(guī)模將達到4260億元。

——新能源汽車應用領域

新能源汽車是鋁電解電容器的重要應用領域。根據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,中國新能源汽車銷量保持快速增長,2021-2022年我國新能源汽車銷量爆發(fā)式增長,2022年中國新能源汽車銷量達到688.7萬輛,同比增長93.4%,連續(xù)8年保持全球第一。預計到2026年中國新能源汽車銷量將達到1444萬輛。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國電子鋁箔行業(yè)市場研究報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT