預見2023:《2023年中國細胞與基因治療(CGT)行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:諾誠健華(09969)、諾思蘭德(430047)、傳奇生物(LEGN)、藥明巨諾(02126)、科濟生物(02171)等

本文核心數據:細胞與基因治療行業市場規模及預測;全球CGT上市療法匯總等

行業發展概況

1、定義

細胞與基因治療(Cell and GeneTherapy,不包括未經基因修飾的干細胞等廣義的細胞療法),是一種利用基因治療載體將外源的治療性基因轉導至細胞,再通過外源基因的轉錄和翻譯,改變細胞原有基因表達以治療疾病的方法。其作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③導入新的或經過改造的基因。

2、產業鏈剖析

目前,我國細胞與基因治療上游以生物科學工具、細胞與基因治療CRO/CDMO為主。中游細胞與基因治療主要為細胞與基因治療新藥研發公司。下游為終端銷售,包括醫院、零售藥店等。

細胞與基因治療產業鏈上游代表企業有阿拉丁(688179)、泰坦科技(688133)、凱普生物(300639)等。中游企業為諾誠健華(09969)、諾思蘭德(430047)、傳奇生物(LEGN)、藥明巨諾(02126)、科濟生物(02171)。下游為終端銷售,包括醫院、零售藥店等。

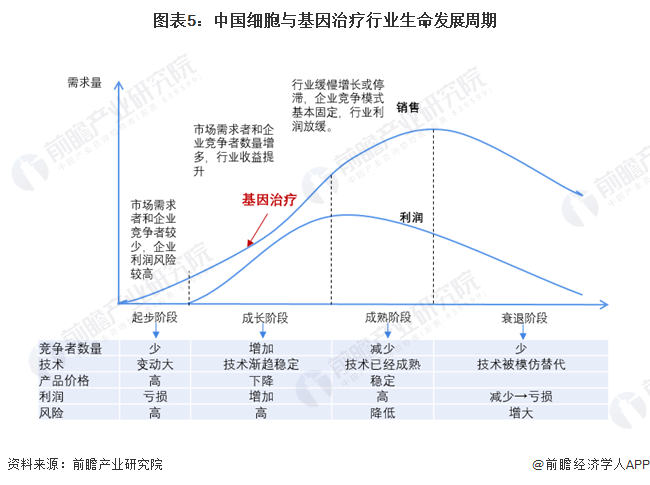

行業發展歷程:行業處于成長期

中國細胞與基因治療行業起步晚于美國,監管體系的建立相對滯后,但行業監管歷史與美國相似,均歷經了一段時間的探索期。隨著行業成熟度的提高,目前中國細胞與基因治療行業監管逐步向體系化、規范化發展。

依托行業不同生命階段關鍵因素的發展特征對行業的成熟度進行綜合判定和分析,目前我國細胞與基因治療行業處在行業發展成長階段。

行業政策背景:規范、鼓勵雙線政策帶動行業發展

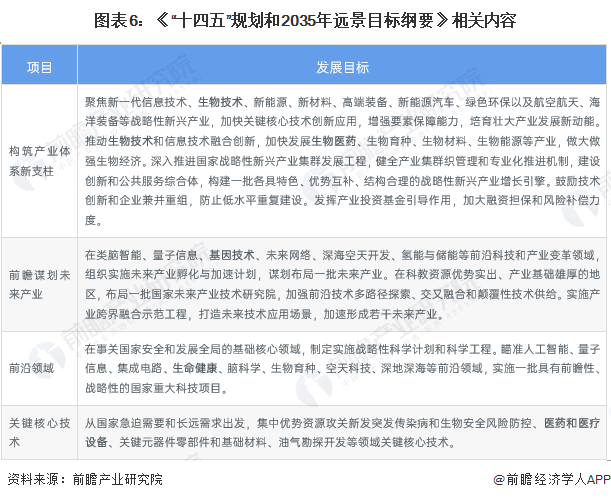

依據《“十四五”規劃和和2035年遠景目標綱要》,戰略性新興產業是引導未來經濟社會發展的重要力量,加快培育和發展戰略性新興產業作為我國推進產業結構升級、加快經濟發展方式轉變的重大舉措,第十四個五年(2021-2025年)規劃著眼于搶占未來產業發展先機,培育先導性和支柱性產業,推動戰略性新興產業融合化、集群化、生態化發展,戰略性新興產業增加值占GDP比重超過17%,國家《規劃綱要》關于生物醫藥技術產業的發展定位條款摘錄如下表:

依據近年來各省市發布的政策來看,有明確政策支持細胞與基因治療行業的省份共有22個。

行業發展現狀

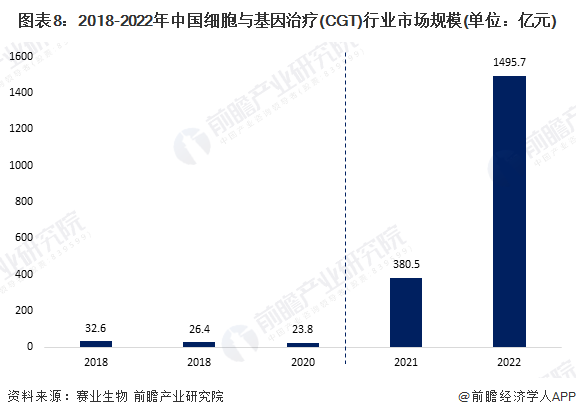

1、市場規模:2022年市場規模達到1495.7億元

根據賽業生物發布在《中國新經濟發展報告(2023-2024)》中的《我國基因治療的現狀與未來》一文,我國細胞與基因治療行業市場規模由2018年的32.6億元增長至2022年的1495.7億元。2021年是我國細胞與基因治療行業商業化元年,因此市場規模從這一階段開始實現快速增長。隨著基因治療近年來臨床試驗的大量開展、基因治療產品的陸續預期獲批上市、相關利好產業政策的支持,行業仍將保持快速發展。

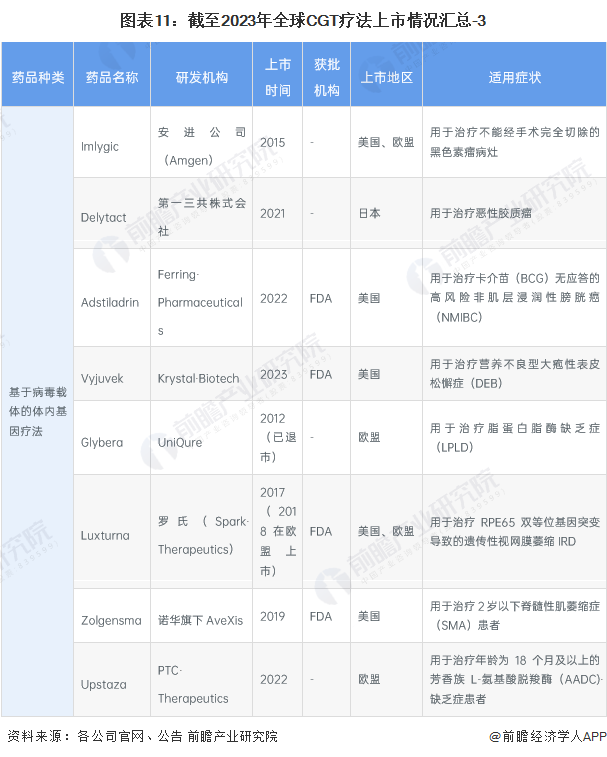

2、CGT療法上市匯總:中國上市數量較少

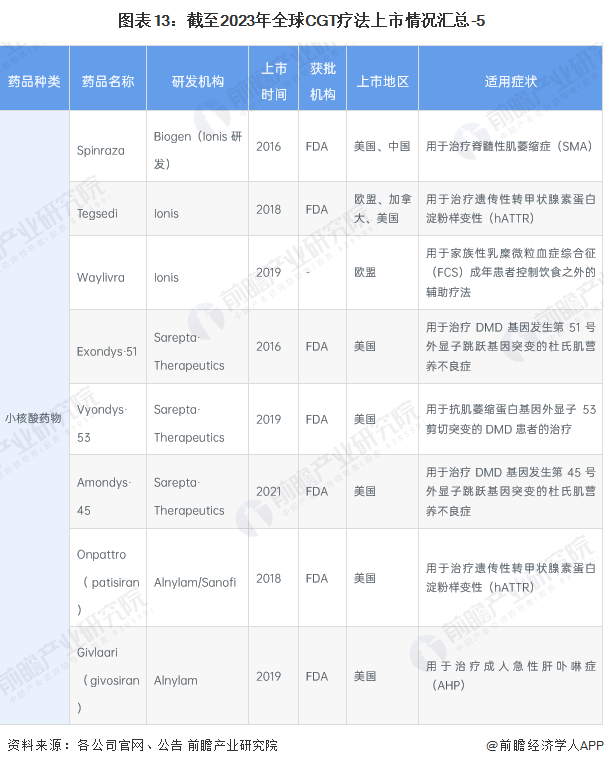

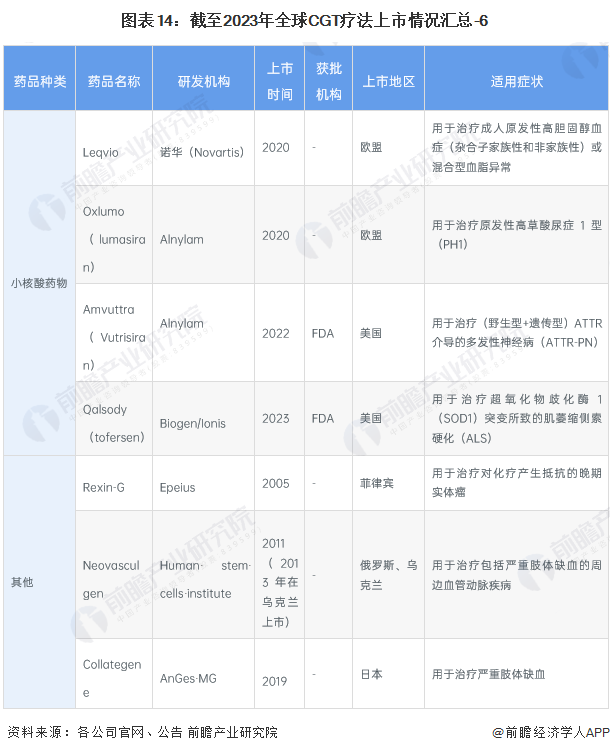

現階段,我國CGT行業發展落后于全球發達國家水平,正處于奮力追趕階段。截至2023年上半年,全球已上市49款CGT療法,包括15款體外基因療法,14款基于病毒載體的體內基因療法;17款小核酸藥物,其他3款(不包含DNA和mRNA疫苗)。

行業競爭格局

1、區域競爭:區域性特征明顯,集中在三角洲地區

從代表性企業區域分布看,主要分布在我國珠三角地帶,像是廣東等地。此外,我國細胞與基因治療行業代表性企業還分布在北京、江蘇等地。

2、企業競爭:強勁“春筍”持續涌出

——競爭梯隊:業務關聯度均較高

從業務關聯度角度來看,目前諾誠健華(09969)、諾思蘭德(430047)、傳奇生物(LEGN)、藥明巨諾(02126)的細胞與基因治療業務關聯度在95%以上,主營業務均為細胞與基因治療產品的銷售、定制化服務等。第二梯隊為博雅輯因、亦諾微醫藥等;其次是復星凱特、紐福斯、濱會生物等。

——業務布局:主要專注于CAR-T、TCR-T等免疫細胞產品

我國細胞與基因治療新藥公司主要專注于CAR-T、TCR-T等免疫細胞產品,以及基因修飾溶瘤病毒產品的研發,治療領域為血液瘤、淋巴系統腫瘤、實體瘤等。

行業發展前景及趨勢預測

1、行業發展趨勢:細胞與基因治療繼續在腫瘤和自身免疫性疾病領域發光發熱

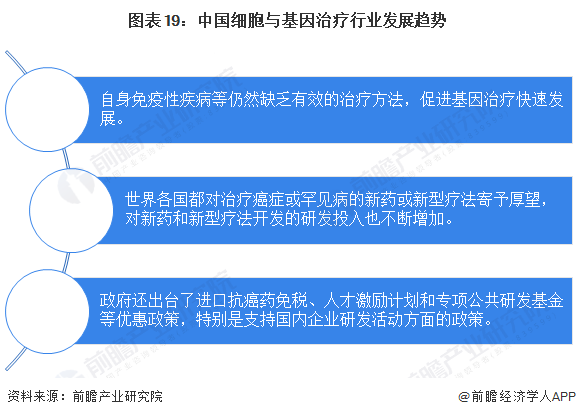

當下,細胞與基因治療多作用于腫瘤和自身免疫性疾病。多種疾病由于產生耐藥導致疾病進一步發展,從而出現新的治療需求。并且,自身免疫性疾病等仍然缺乏有效的治療方法。以上兩點均產生了巨大的未被滿足的臨床需求。對于疾病深入研究以及對于藥物研發持續的投入有助于開發更多的創新藥物以應對實際臨床需求。

此外,新的腫瘤治療方法的上市將解決臨床未滿足需求,從而實現市場規模的增長,世界各國都對治療癌癥或罕見病的新藥或新型療法寄予厚望,對新藥和新型療法開發的研發投入也不斷增加。特別是一些中小型生物技術制藥公司致力于開發新藥,這將促進抗腫瘤藥物市場的增長。再加上,政府出臺了一系列政策,包括縮短創新藥物臨床申請和上市申請的審批時間,加快有潛力的新藥進入市場,滿足迫切存在的臨床需求。同時,相關政策對專利保護也大大加強。此外,政府還出臺了進口抗癌藥免稅、人才激勵計劃和專項公共研發基金等優惠政策,特別是支持國內企業研發活動方面的政策。因此,現有的新型腫瘤治療方法將變得越來越多樣化,在未來會成為抗腫瘤藥物市場增長的一大助力。

2、行業發展前景:2025年市場規模約17885.3億元

在2019年,國家發改委提出面向產業發展基礎良好、競爭力較強的珠三角、長三角、京津冀等優勢區域,推動細胞產業等重點生物醫藥領域集聚發展;2020年,上海市政府發布《關于推動生物醫藥產業園區特色化發展的實施方案》,提出重點建設以張江生物醫藥創新引領核心區為軸心的“1+5+X”生物醫藥產業空間布局;2021年,上海市政府發布《關于促進本市生物醫藥產業高質量發展的若干意見》,提出支持基因治療、細胞治療等高端生物制藥,推廣合同研發生產組織等新模式,鼓勵通過合同生產組織(CMO)或合同研發生產組織(CDMO)方式,委托開展研發生產活動。

在監管規范和政策支持下,國內細胞與基因治療行業有望實現“彎道超車”,提升國內生物醫藥產業的整體創新能力和前沿領域影響力。根據《我國基因治療的現狀與未來》,2021年后,我國細胞與基因治療行業已進入快速發展階段,商業化進程加快,市場規模增速較大。預計到2025年,行業市場規模將增長至17885.3億元。

更多本行業研究分析詳見前瞻產業研究院《中國細胞與基因治療(CGT)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對細胞與基因治療(CGT)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來細胞與基因治療(CGT)行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT