【行業(yè)深度】洞察2023:中國(guó)危廢處理行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)份額、企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)等)

行業(yè)主要上市公司:上海環(huán)境(601200);格林美(002340);清新環(huán)境(002573)等

本文核心數(shù)據(jù):危廢處理行業(yè)競(jìng)爭(zhēng)梯隊(duì);危廢處理行業(yè)企業(yè)布局等

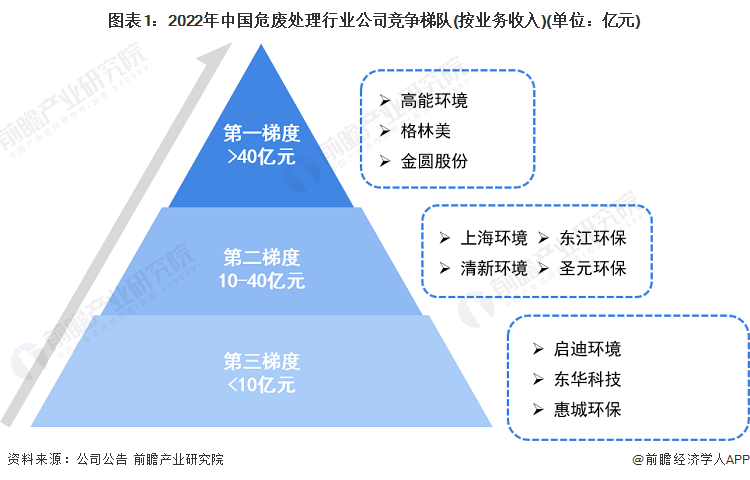

中國(guó)危廢處理行業(yè)競(jìng)爭(zhēng)梯隊(duì)

危廢處理行業(yè)依據(jù)企業(yè)的業(yè)務(wù)收入劃分,可分為3個(gè)競(jìng)爭(zhēng)梯隊(duì)。其中,業(yè)務(wù)收入大于40億元的企業(yè)有格林美、高能環(huán)境和金圓股份;業(yè)務(wù)收入在10-40億元之間的企業(yè)有:上海環(huán)境、圣元環(huán)保、東江環(huán)保和清新環(huán)境等;其余企業(yè)的業(yè)務(wù)收入在10億元以下,競(jìng)爭(zhēng)力較強(qiáng)的有啟迪環(huán)境、東華科技、惠城環(huán)保等。

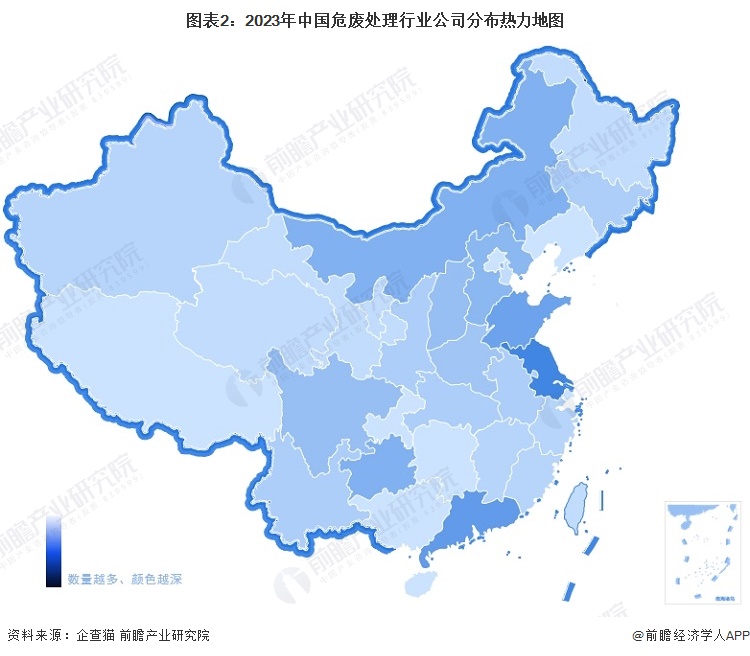

根據(jù)企查貓以“環(huán)境治理業(yè)”為選定行業(yè),以“危廢處理”為關(guān)鍵詞進(jìn)行精準(zhǔn)搜索,得到危廢處理企業(yè)區(qū)域分布。中國(guó)危廢處理行業(yè)企業(yè)主要分布在江蘇(13家)、廣東(10家)、山東(9家)、內(nèi)蒙古(7家)、貴州(7家)等省份,其余省份企業(yè)不足5家。

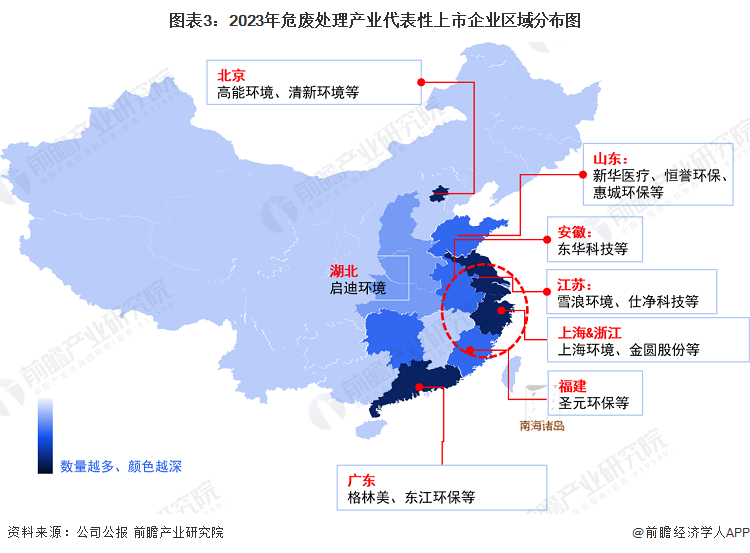

從代表性企業(yè)分布情況來(lái)看,我國(guó)危廢處理代表企業(yè)分布在江蘇、上海、山東、浙江等沿海省市,以及廣東、北京等經(jīng)濟(jì)發(fā)達(dá)省市。

2021年,山東省、內(nèi)蒙古和江蘇省危險(xiǎn)廢物實(shí)際收集和利用處置量占據(jù)前三。從前十位來(lái)看,我國(guó)危險(xiǎn)廢物持證單位實(shí)際收集和利用處置量主要集中在華東地區(qū),結(jié)合上文中提到的相關(guān)危廢處理費(fèi)用,華東地區(qū)中的長(zhǎng)三角核心區(qū)域競(jìng)爭(zhēng)較為激烈。

中國(guó)危廢處理行業(yè)競(jìng)爭(zhēng)格局

按危廢處理相關(guān)業(yè)務(wù)營(yíng)收金額來(lái)看,2022年,格林美以78.95億元的業(yè)務(wù)收入位列第一;高能環(huán)境業(yè)務(wù)收入55.64億元,位列第二;金圓股份和上海環(huán)境分別位列第三第四。

雖然我國(guó)的危廢企業(yè)處理量快速增長(zhǎng),但是CR10的處理能力僅占全國(guó)處理能力的8.4%,仍有大量的危廢處理能力或通過(guò)企業(yè)自行處理消化,或被小型企業(yè)所瓜分。根據(jù)《互聯(lián)網(wǎng)周刊》的統(tǒng)計(jì),2021年我國(guó)危廢處理企業(yè)綜合排名前三位的企業(yè)分別是中國(guó)海螺創(chuàng)業(yè)控股有限公司、格林美股份有限公司和北京高能時(shí)代環(huán)境技術(shù)股份有限公司。

中國(guó)危廢處理行業(yè)集中度

區(qū)域集中度方面,中國(guó)危廢處理行業(yè)區(qū)域集中度較高,CR5為37.8%;企業(yè)集中度方面,目前中國(guó)危廢處理行業(yè)企業(yè)集中度較低,CR10僅8.4%。

中國(guó)危廢處理行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

目前,布局了危廢處理業(yè)務(wù)的上市企業(yè)中,格林美、高能環(huán)境、上海環(huán)境等上市公司業(yè)務(wù)收入遠(yuǎn)遠(yuǎn)高于其他公司;毛利率方面,圣元環(huán)保、上海環(huán)境、啟迪環(huán)境等企業(yè)相對(duì)較高。

中國(guó)危廢處理行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,目前,我國(guó)危廢處理行業(yè)屬于環(huán)保行業(yè)細(xì)分領(lǐng)域,危險(xiǎn)廢物對(duì)環(huán)境造成嚴(yán)重影響,須妥善處理,替代品威脅較小;危廢經(jīng)營(yíng)許可資質(zhì)按照經(jīng)營(yíng)方式,分為危廢收集、貯存、處置綜合經(jīng)營(yíng)許可資質(zhì)和危廢收集經(jīng)營(yíng)許可資質(zhì),其中危廢處理技術(shù)要求較高,收集貯存技術(shù)要求相對(duì)較低,現(xiàn)有競(jìng)爭(zhēng)者數(shù)量較多,市場(chǎng)集中度較低;上游供應(yīng)商主要是危廢處理設(shè)備制造商,由于相關(guān)危廢設(shè)備的同質(zhì)化程度較高,上游議價(jià)能力較低,而下游消費(fèi)市場(chǎng)包括政府機(jī)構(gòu)和企業(yè),行業(yè)參與者較多下,消費(fèi)者議價(jià)能力較強(qiáng);同時(shí),因行業(yè)存在一定的準(zhǔn)入資質(zhì)以及資金、技術(shù)門(mén)檻較高,潛在進(jìn)入者威脅一般。

綜合以上分析,我國(guó)危廢處理行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)如下:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)危廢處理行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專(zhuān)精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)危廢處理行業(yè)的發(fā)展背景、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)危廢處理行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)危廢處理行業(yè)未來(lái)的發(fā)展前景...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT