【行業深度】洞察2024:中國危廢焚燒處理行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:上海環境(601200);東江環保(002672);清新環境(002573)等

本文核心數據:危廢焚燒處理行業競爭梯隊;危廢焚燒處理行業企業布局等

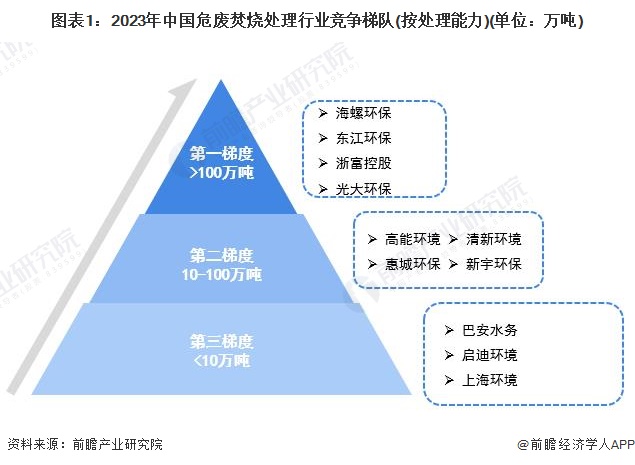

中國危廢焚燒處理行業競爭梯隊

依據企業的危廢處理能力劃分,可分為3個競爭梯隊。其中,危廢處理能力大于100萬噸的企業有海螺環保、東江環保、浙富控股、光大環保等;危廢處理能力在10-100萬噸之間的企業有高能環境、惠城環保、清新環境等;處理能力在10萬噸以下有巴安水務、啟迪環境、上海環境等。

從代表性企業分布情況來看,我國危廢焚燒處理代表企業分布在江蘇、上海、山東、浙江等沿海省市,以及廣東、北京等經濟發達省市。

區域競爭格局:山東省、內蒙古和江蘇危廢利用處置量位居全國前三

2022年,山東省、內蒙古和江蘇省危險廢物實際收集和利用處置量占據前三。從前十位來看,我國危險廢物持證單位實際收集和利用處置量主要集中在華東地區,華東地區中的長三角核心區域競爭較為激烈。

中國危廢焚燒處理企業競爭格局

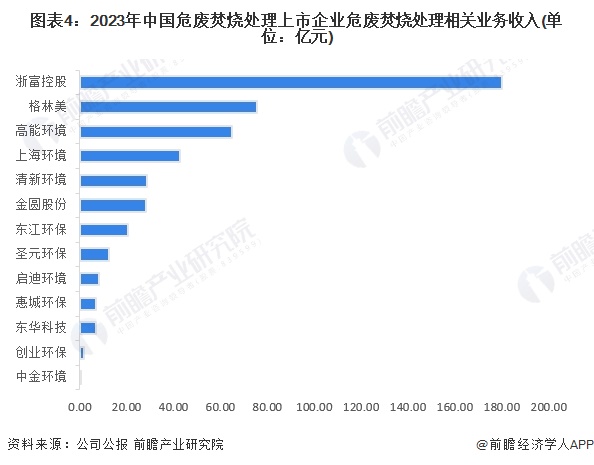

按危廢焚燒處理相關業務收入來看,2023年,浙富控股以180.01億元的業務收入位列第一;格林美業務收入約75.60億元。

按2023年主要代表性公司披露的危廢處理能力來看,2023年海螺環保市場份額約2.01%,東江環保約1.29%,浙富控股約0.85%,三者位居前三。

中國危廢焚燒處理行業集中度

區域集中度方面,中國危廢焚燒處理行業區域集中度較高,CR5為38.29%;企業集中度方面,2023年中國危廢焚燒處理行業企業集中度較低,CR5僅4.93%。

中國危廢焚燒處理行業企業布局及競爭力評價

由于中國危廢焚燒處理市場格局分散,業內代表企業市場份額占比均不高,結合代表企業危廢焚燒處理業務發展概況,及企業業務收入、區域布局等指標對其競爭力進行評價如下:

中國危廢焚燒處理行業競爭狀態總結

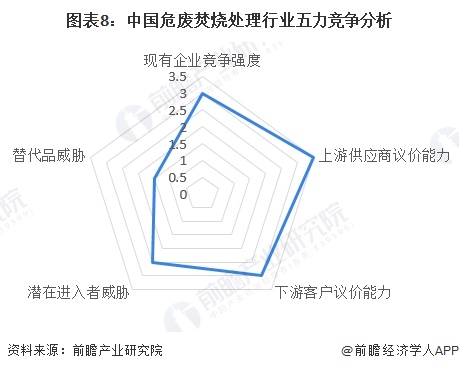

從五力競爭模型角度分析,目前,我國危廢焚燒處理行業屬于環保行業細分領域,危險廢物對環境造成嚴重影響,須妥善處理,替代品威脅較小;危廢經營許可資質按照經營方式,分為危廢收集、貯存、處置綜合經營許可資質和危廢收集經營許可資質,其中危廢焚燒處理技術要求較高,收集貯存技術要求相對較低,現有競爭者數量較多,市場集中度較低;上游供應商主要是危廢焚燒處理設備制造商,由于相關危廢設備的同質化程度較高,上游議價能力較低,而下游消費市場包括政府機構和企業,行業參與者較多下,消費者議價能力較強;同時,因行業存在一定的準入資質以及資金、技術門檻較高,潛在進入者威脅一般。

綜合以上分析,我國危廢焚燒處理行業競爭狀態總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國危廢焚燒處理行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對危廢焚燒處理行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來危廢焚燒處理行業發展軌跡及實踐經驗,對危廢焚燒...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT