【行業深度】洞察2023:中國PCB曝光設備行業市場規模及競爭格局(附市場份額、競爭格局等)

PCB曝光設備市場規模近百億,復合增速呈兩位數持續增長

印制電路板(printed circuit board,PCB)是在電路中固定各種元器件,提供各項元器件之間的連接電路,由絕緣隔熱、有一定強度的材質制作而成的板材。廣義上講:是在印刷電路板上搭載LSI、IC、晶體管、電阻、電容等電子部件,并通過焊接送到電氣連通的成品。狹義上講:是未安裝元器件,只有布線電路圖形的半成品板,被稱為印刷電路板。

PCB是所有電子產品必備的電路載體,廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航天航空等領域。作為“電子產品之母”及電子工業中的重要基礎部件,PCB產業的發展水平一定程度上反映一個國家或地區電子信息產業的發展速度與技術水平。

PCB曝光設備是通過光刻技術將預先準備好的電路圖像信息轉移至銅基板的設備,是集電氣自動化、微電控制、機械設計、光電學、真空密封、CCD對位等應用技術的綜合產品。曝光設備是光刻技術的集中載體,是光刻技術中最重要的工藝環節,決定著PCB產品電路線路圖的質量及產品的整體性能,是PCB制造中的關鍵設備之一。

我國是全球最大的PCB生產基地,自2006年以來PCB的產量和產值均居世界第一,同時也是最大的PCB曝光設備消費市場,目前市場規模占全球的比重已超過50%。自20世紀90年代以來,全球PCB產能逐步向中國大陸地區轉移,中國大陸地區逐步形成較為完善的PCB產業集群,為發展PCB曝光設備提供了良好的產業土壤。

參考Uresearch披露的關于中國PCB曝光設備市場規模數據,2019-2022年中國PCB曝光設備行業市場規模呈現持續增長的態勢。PCB曝光設備市場規模從2019年的57億元人民幣增長至2022年98億元人民幣,市場復合增速達到19.8%。

內外層曝光需求強烈,當前線路層曝光設備份額占優

在PCB制造環節中,內層圖像、外層圖像以及阻焊環節均需要使用PCB曝光設備。因此,根據PCB制造步驟,曝光設備可以分為線路層用曝光設備和阻焊層用曝光設備。

線路層是PCB的基礎核心層,負責連接和傳輸電子元件之間的電信號。在PCB加工過程中,線路層的加工精度和質量直接影響到整個電路板的性能和可靠性。在大多數PCB設計中,線路層的數量普遍較多,如多層板每個板上都含有多個電子元件需要連接。因此,對線路層曝光設備的需求量相對較大。

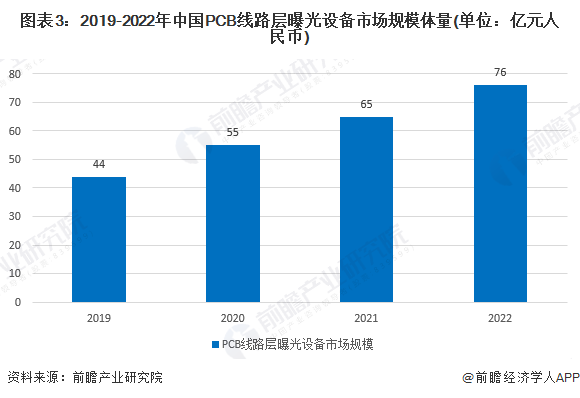

在前述PCB曝光設備市場規模的基礎上,結合PCB曝光設備市場需求調研情況分析,2019-2022年中國PCB線路層曝光設備行業市場規模呈持續上漲態勢,市場復合增速約20%。2022年市場規模增長至76億元左右,市場規模同比增長約16.9%。

阻焊層有效提高PCB穩定性,阻焊市場呈持續擴張態勢

在PCB制造環節,阻焊層是一種覆蓋在電路板表面的保護層,它可以保護電路銅箔不受外界環境的影響,并起到固定元件和電路連接的作用。PCB阻焊層曝光設備在PCB制造過程中起到了關鍵的作用,它確保了電路板表面的阻焊層質量和精度,從而提高PCB的穩定性和可靠性。

2019-2022年中國PCB阻焊層曝光設備行業市場規模同樣呈持續上漲的態勢,從2019年的13億元增長至2022年的22億元,2019-2022年市場規模復合增速約19%。

PCB曝光設備行業最重要的技術莫過于PCB曝光技術,曝光設備是該技術的集中載體,決定著PCB產品電路線路圖的質量及產品的整體性能,按照工藝流程是否使用底片,PCB曝光技術可以分為直接成像技術和菲林曝光技術。

(一)PCB阻焊層菲林曝光設備市場

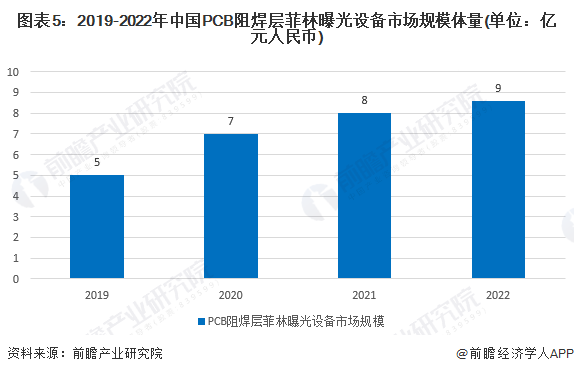

目前IC載板等高端PCB板逐步采用直接成像曝光機,其他領域以菲林曝光機為主,由于菲林曝光單臺設備金額遠低于直接成像設備,因此阻焊層菲林曝光設備的市場規模較直接成像小。結合PCB阻焊層曝光設備市場規模,以及PCB阻焊層曝光設備供需兩端的分析,2022年中國PCB阻焊層菲林曝光設備市場規模約9億元。

(二)PCB阻焊層直接成像設備市場

通過梳理中國市場PCB阻焊層曝光設備廠商的技術路線,目前絕大多數廠商如Orbotech、ORC、芯碁微裝、科視光學、大族數控、江蘇影速、源卓微納等均積極推出阻焊層直接成像曝光設備,且從下游PCB制造商招投標情況看,近年來PCB大型制造商新購入的PCB曝光設備中直接成像設備占比提升。

結合中國PCB阻焊層曝光設備市場規模及市場供需品類情況,2019-2022年,中國PCB阻焊層直接成像曝光設備市場呈現穩步擴大的態勢,2022年市場規模達到13億元。

展望未來,PCB曝光設備前景持續向好,市場空間有望進一步釋放

(一)中國PCB產值穩居全球TOP1

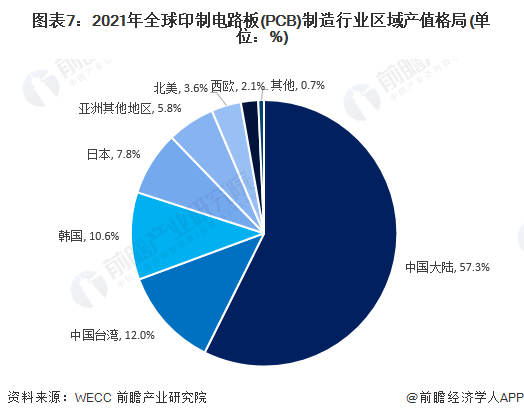

從全球印制電路板(PCB)制造行業區域產值格局來看,中國大陸、中國臺灣、韓國及日本是全球PCB制造行業主要的制造基地。根據WECC數據,2021年中國產值規模達到全球產值的57.3%,中國臺灣占比為12.0%,韓國及日本產值規模占比分別為10.6%及7.8%。參考Prismark數據,在2022年度中國大陸地區依舊是全球PCB產值規模最大的區域。

韓國及中國臺灣主要以HDI板、IC載板及撓性板為主;日本集中在IC載板領域;中國大陸目前中低階板仍占多數。

(二)中國PCB制造產值規模波動向上

2016-2021年,中國大陸PCB產值規模整體呈現逐步上漲的態勢,增速波動較為明顯。2021年,由于需求復蘇、技術要求升級以及原材料價格大幅度上漲等因素影響,推動中國PCB產值強勁增長。2021年,中國PCB產值規模達到441.50億美元,同比增長26.10%。2022年,受全球宏觀經濟波動影響,中國PCB產值規模為435.53億美元,同比下滑了1.4%。

未來隨著5G、人工智能(AI)、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等產業持續推進,將驅動PCB需求的進一步擴大,中國大陸地區具有良好的生產制造基礎,未來PCB制造產值規模仍有望向上突破。

(三)IC載板等細分產品產值增速領先

2017-2021年,中國PCB市場整體產值的年均復合增速為13.7%,而其中剛性單雙層板及IC載板產值的年均復合增速遙遙領先其他細分產品。2017-2021年,剛性單雙層板產值的年均復合增速達到34.0%,IC載板產值的年均復合增速達到23.9%。

剛性單雙層板具有結構穩定、成本低、制造工藝簡單等優點,適用于大多數普通的電子設備,而IC載板主要應用于集成電路(IC)的安裝和連接,近年來由于通信設備、消費電子、計算機硬件、工控設備等下游領域需求良好,促使剛性單雙層板、IC載板產值增速較快。

根據WECC發布的數據,2017-2021年,中國PCB制造行業剛性單雙層板產值規模從22.81億美元增長至73.48億美元;IC載板從2017年的8.44億美元增長至2021年的19.92億美元。

(四)下游產業投資擴張,PCB曝光設備市場前景可期

印制電路板是組裝電子零件用的關鍵互連件,不僅為電子元器件提供電氣連接,也承載著電子設備數字及模擬信號傳輸、電源供給和射頻微波信號發射與接收等業務功能,為絕大多數電子設備及產品的必須配備,因而被稱為“電子產品之母”。Prismark預測,未來5G、人工智能(AI)、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向,且將持續朝高階技術升級。中國近年來做強做優做大數字經濟,數字中國建設取得卓越成績,根據國家互聯網信息辦公室發布數據,2022年我國數字經濟規模達50.2萬億元,總量穩居世界第二,占GDP比重提升至41.5%,數字經濟產業的穩步發展將為PCB產業帶來良好的市場機遇。

PCB曝光設備的市場需求主要來自下游PCB企業的設備投資支出,因此下游PCB企業的固定資產、在建工程等情況能夠在較大程度上反映PCB曝光設備的市場需求潛力。一般而言,PCB企業擴產項目資本支出的增加首先體現為在建工程的增加,在項目完工后轉入固定資產。擴產項目的建設周期一般為1.5-2年。

從PCB制造行業代表性企業2015-2022年固定資產變動情況看,代表性企業整體呈現資產擴張的態勢,尤其自2018年之后固定資產增幅有較明顯擴大;從代表性企業在建工程變化情況分析,東山精密在建工程規模在2017年率先大幅度增長,多數企業在2018年之后有明顯擴張趨勢。總結而言,中國PCB制造行業自2018年之后產能擴張有較明顯增長,相應地對上游PCB曝光設備需求也有所增多。未來,在5G商用、物聯網、人工智能等領域快速發展的帶動下,將帶動PCB曝光設備行業的進一步增長。

注:按照申萬行業三級分類“印制電路板”,選取2022年度營收規模TOP10企業作為代表性企業。

注:按照申萬行業三級分類“印制電路板”,選取2022年度營收規模TOP10企業作為代表性企業。

(五)PCB曝光設備行業市場規模預測

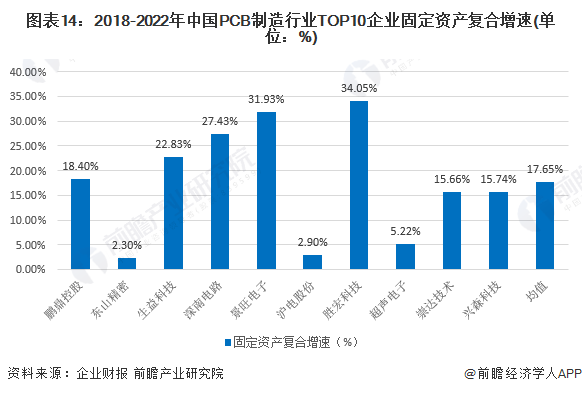

中國PCB曝光設備行業發展情況與下游PCB制造企業擴產情況息息相關,下游的擴產計劃將會沿著產業鏈傳導至上游行業,從而帶動PCB曝光設備行業市場規模的擴張。隨著5G等新一代通信技術誕生并逐漸滲透,電子信息產業迎來蓬勃發展的態勢,自2018年以來,絕大多數PCB制造企業紛紛擴產,2018-2022年前十大PCB制造企業固定資產平均復合增速高達17.65%。

Prismark預測,未來5G、人工智能(AI)、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向,預期未來PCB制造行業仍有較為良好的市場增長前景。但由于近年來全球經濟整體承壓,全球消費端復蘇較為乏力,導致消費電子等PCB產品重要下游應用領域銷售受阻,預期未來PCB制造行業擴產增速將相對放緩,進而使得PCB曝光設備行業市場規模增速略有下降。

結合Uresearch發布的PCB曝光設備市場規模數據及前瞻對于PCB制造行業前景態勢的展望,預計2023-2027年中國PCB曝光設備行業市場規模復合增速約12%,2027年中國PCB曝光設備行業市場規模將達到173億元。

注:按照申萬行業三級分類“印制電路板”,選取2022年度營收規模TOP10企業。

PCB曝光設備市場中,外資企業相對占優,內資企業加速國產替代

(一)線路層領域Orbotech占頭部地位,內資芯碁微裝、大族數控表現突出

在中國PCB線路層曝光設備市場競爭中,當前頭部的參與者包括以色列的Orbotech、國內企業芯碁微裝及大族數控。2022年,以色列Orbotech憑借出色的產品競爭力,占據了中國PCB線路層曝光設備市場主要份額,比重約6%-7%左右;國內企業芯碁微裝占據約4%-6%的市場份額,大族數控市場份額同樣位居前列,比重約4%-6%。

(二)阻焊層菲林曝光領域科視光學市場表現優異,直接成像領域內資企業整體迎頭追趕

在PCB阻焊層菲林曝光設備領域,市場影響力靠前的企業包括科視光學、志圣、ADTEC等。2022年,科視光學憑借約20%-22%的市場份額位居中國PCB阻焊層菲林曝光設備市場第一;臺灣的志圣以約8%-11%的市場份額位列第二;日企ADTEC以6%-8%市場份額位列第三。整體而言,市場參與者仍以境外企業居多,未來國內廠商有望通過技術進步形成更強的競爭優勢,從而占據更多市場份額。

在中國PCB阻焊層直接成像曝光設備領域,市場影響力靠前的企業包括日企SCREEN、以色列Orbotech、國內企業源卓微納、科視光學、新諾科技、芯碁微裝等。2022年,SCREEN憑借約13%-18%的市場份額占據中國PCB阻焊層直接成像曝光設備市場第一;Orbotech以13%-16%市場份額位列市場第二;源卓微納、科視光學、新諾科技、芯碁微裝、大族數控、江蘇影速等國內企業市場占有率合計在23%-29%之間。

整體而言,在中國PCB阻焊層直接成像曝光設備領域,目前外資企業SCREEN以及Orbotech處于領先位置,本土領先企業呈迎頭追趕態勢,而本土企業之間尚未拉開明顯競爭差距。從市場競爭態勢看,在PCB阻焊層直接成像曝光領域,國內企業具有良好的替代效應發展空間,隨著國內企業技術不斷精進,未來有望搶占現有境外企業的市場份額。

國產替代機遇良好,曝光產品將愈加高精密化

中國PCB曝光設備行業發展迅猛,由于國內已經匯聚了全球最主要的PCB制造產能,為產業鏈上游的PCB曝光設備提供了廣闊的市場空間,未來行業發展機遇良好,具體而言主要有國產替代機遇、技術發展機遇、市場空間機遇。

在下游PCB行業穩定增長及新場景不斷開拓的驅動下,未來中國PCB曝光設備行業有望進一步增長。具體來說,行業在技術路線上將以直接成像路線為創新重點,在產品上的智能化程度將進一步提高,在市場競爭上將更多參與國際化競爭。

更多本行業研究分析詳見前瞻產業研究院《中國印制電路板(PCB)制造行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對印制電路板(PCB)制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來印制電路板(PCB)制造行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT