預見2023:《2023年中國花卉行業全景圖譜》(附市場規模、競爭格局和發展前景等)

花卉行業主要上市公司:虹越花卉(430566.OC);蘇北花卉(830966.OC);沂岸花卉(872975.OC);鄉村綠洲(873550.OC);百林生態(836183.OC);登海種業(002041.SZ)等

本文核心數據:中國花卉企業數量;中國花卉種植面積;中國花卉行業主要品種年產量;中國規模以上花卉市場數量;中國花卉市場攤位數量;中國花卉零售市場規模及其預測

行業概況

1、定義

花卉,是具有觀賞價值的草本植物,是用來描繪欣賞的植物的統稱,喜陽且耐寒,具有繁殖功能的短枝,有許多種類。花卉有廣義和狹義兩種意義:狹義的花卉是指有觀賞價值的草本植物,如鳳仙、菊花、一串紅、雞冠花等;廣義的花卉除有觀賞價值的草本植物外,還包括草本或木本的地被植物、花灌木、開花喬木以及盆景等,如麥冬類、景天類、叢生福祿考等地被植物,梅花、桃花、月季、山茶等喬木及花灌木等等。

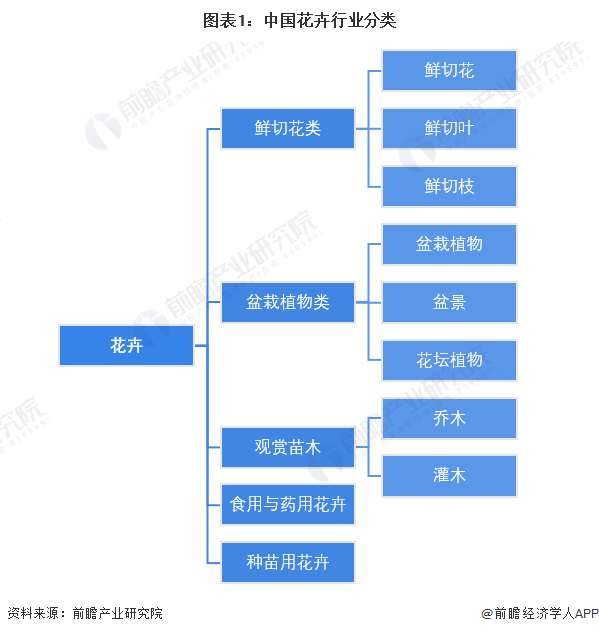

根據植物用途特性的不同,可將花卉產品分為鮮切花類、盆栽植物類、觀賞苗木、食用與藥用花卉、種苗用花卉等5大類。其中,鮮切花類包括鮮切花、鮮切葉和鮮切枝3類,盆栽植物類包括盆栽植物、盆景以及花壇植物,觀賞苗木分喬木和灌木。

2、產業鏈剖析:零售渠道為關鍵

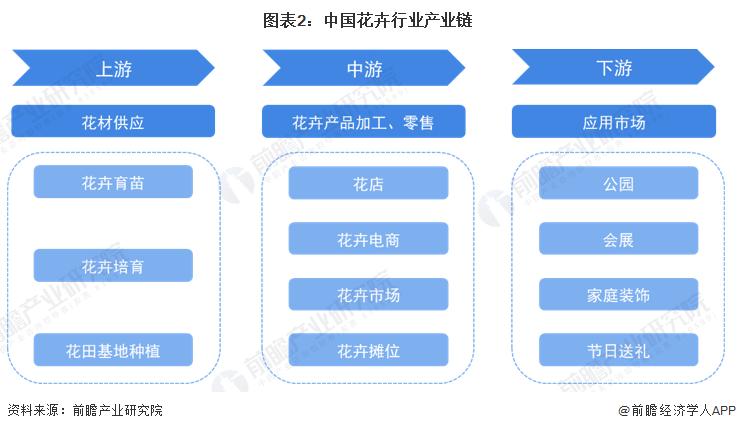

我國花卉行業產業鏈分為三個環節,產業鏈上游為花材供應,包括花卉育苗、花卉培育、花田基地種植等;產業鏈中游為花卉產品加工、零售;下游則是應用市場。由于花卉行業對時效性具有較高的要求,因而中游零售渠道是花卉行業的關鍵環節,此外,消費者花卉消費意識的提升對于產業鏈發展的拉動作用明顯。

從產業布局來看,在上游領域,花材供應代表企業有錦苑花卉、英茂集團、森禾種業、東方園林、棕櫚園林、嶺南股份、蒙草生態、鐵漢生態等。

在產業鏈中游,中端花藝產品制作企業有花加、花點時間、愛尚鮮花等,高端花藝產品生產零售商包括野獸派、roseonly等,花卉電商零售平臺包括花禮網、花巴士、淘寶、京東等。

行業發展歷程:鮮花電商逐漸興起

中國花卉種植歷史悠久,自古以來已有多部經典作品中記載花卉植物形態、生長、土壤等信息。20世紀90年代開始,隨著建設部發布園林綠化行業資質標準,中國商品花卉行業開始發展起來,可分為萌芽期、成長期和轉型升級期三個階段。2015年至今,鮮花電商迅速流行。此前,花卉產品通常應用于生日、情人節、教師節、婚禮慶典等特殊紀念場景,花卉電商不斷推廣鮮花消費理念,促使消費者形成“每周一花”“每日一花”消費習慣,產品復購率與消費頻次大幅提升。

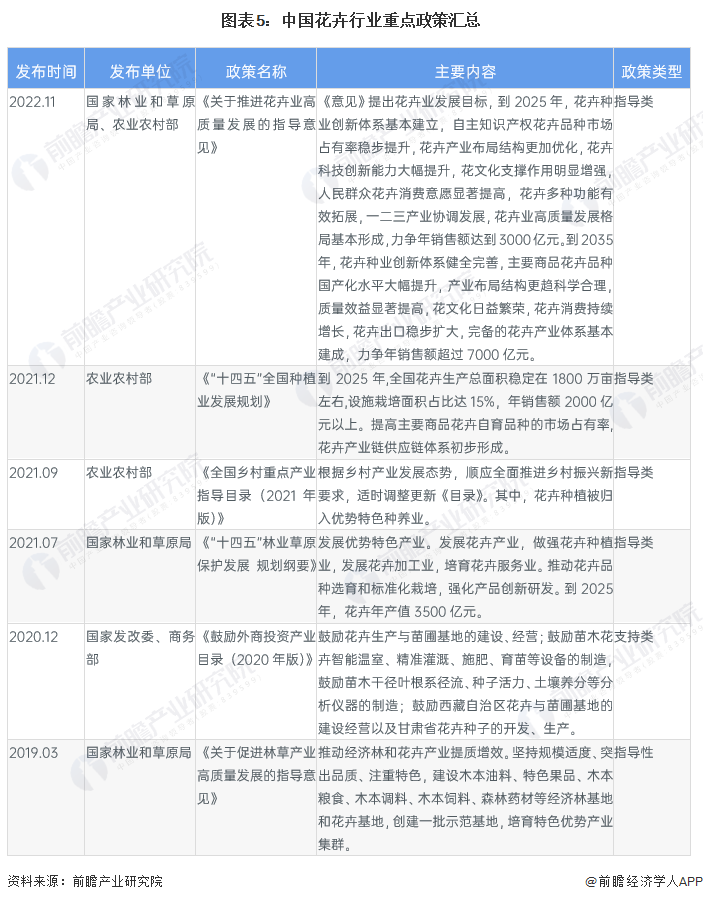

行業政策背景:政策推動建立花卉種業創新體系

花卉行業是農業發展的重要組成部分,作為市場導向型行業,花卉行業在政策規范指導下有序發展。2021年7月,國家林業和草原局發布《“十四五”林業草原保護發展規劃綱要》,提出推動花卉品種選育和標準化栽培,強化產品創新研發。到2025年,花卉年產值3500億元。2022年11月發布的《關于推進花卉業高質量發展的指導意見》明確提出花卉業發展目標,到2025年,花卉種業創新體系基本建立,自主知識產權花卉品種市場占有率穩步提升,花卉產業布局結構更加優化,花卉科技創新能力大幅提升等。

行業發展現狀

1、花卉企業數量有所回升

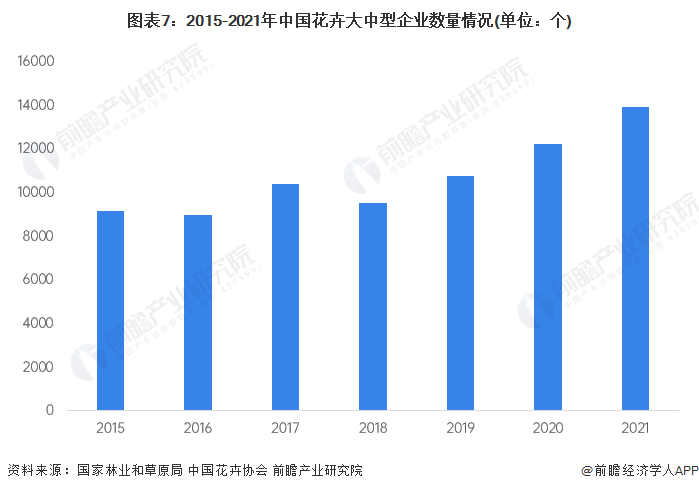

根據國家林業和草原局和中國花卉協會數據,2015-2021年我國花卉企業數量總體呈上升趨勢,2018年略有下降,但隨后快速上漲。2021年,中國花卉企業數量為79512個。

從企業結構來看,大中型花卉企業數量發展趨勢與花卉企業總體趨勢一致,其數量從2015年的9136個增加到2017年的10376個,2018年數量下降至9514個,在花卉企業數量中的占比17.6%。初步統計2021年我國花卉行業大中型企業數量約為13915個,占全部花卉企業數量比重約為17.5%。

2、花卉種植規模持續壯大

我國花卉產業自上世紀90年代開始呈現快速發展的態勢,至2010年花卉種植面積已達到76.4萬公頃。根據國家林業和草原局發布數據,2010-2021年我國花卉種植面積總體呈上升趨勢,種植規模持續擴大,逐步形成了現代花卉產業格局。

中國目前已成為世界最大的花卉生產基地。根據國家林業和草原局在第十屆中國花博會新聞發布會上公布的數據,截至2020年底,全國花卉種植面積達150余萬公頃,種植面積的下降與2020年新冠疫情影響、智能化種植普及以及花卉企業生產效率的提高等有關。2021年,花卉種植面積159萬公頃,銷售額2161億元。

3、花卉產量穩步增長

從我國花卉行業產量來看,2021年紅掌、蝴蝶蘭、盆栽玫瑰等傳統盆栽年產量穩步增長,其中,紅掌年產量約4000萬盆,產自廣東、天津等地;蝴蝶蘭年產量7000萬盆;盆栽玫瑰年產量也達到3000萬盆左右,集中產自云南、四川等地;大花蕙蘭的年產量同比有突破,預計2022年大花蕙蘭年產量僅云南省就將增至650萬盆。

4、花卉市場攤位數量上升

根據國家統計局的數據,2021年我國規模以上花卉市場數量下降至16個,與2020年持平,2015年來數量已下降了三分之一。

與我國花卉市場數量不斷下降的趨勢相反,我國花卉市場攤位數量近年來波動上升。根據國家統計局披露的數據,2021年我國花卉市場攤位數量達到21034個,同比增加1.8個百分點。

5、花卉市場零售規模高速增長

根據國家林業和草原局在第十屆中國花博會新聞發布會上公布的數據,2020年全國花卉銷售額達2500多億元。2020年,花卉零售業由于新冠疫情的影響,加速了花卉產品營銷模式的重建,眾多生產企業和經銷商紛紛開拓線上銷售渠道,不斷升級促銷手段和豐富線上銷售方式,促進產品線上線下同步銷售。

根據中國花卉協會發布的《2022年全國花卉產銷形式分析報告》,2021年中國花卉零售市場規模繼續保持高速增長,達2205.0億元,包含全國盆花和鮮切花兩部分,較2020年上漲17.5%。花卉市場受疫情影響,花卉電商大規模加速興起,但這種興起不是由于資本加持而是自發性的,表現在B2B、B2B2C、B2C等模式全面發展,淘寶、京東、美團、抖音等平臺百花齊放,特別是“直播帶貨”“一件直發”模式發展迅猛。

行業競爭格局

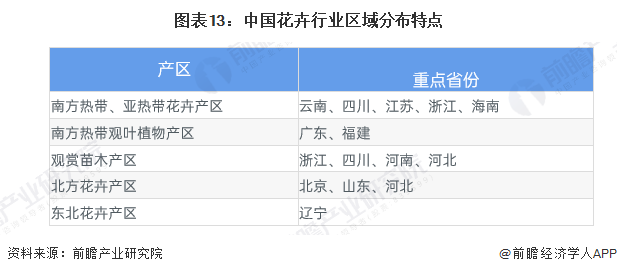

1、區域競爭:生產布局區域特色突出

隨著生產布局的不斷優化,中國花卉行業區域特色日益突出,目前已形成以云南、四川、江蘇、浙江、海南為重點的南方熱帶、亞熱帶花卉產區;以廣東、福建為重點的南方熱帶觀葉植物產區;以浙江、四川、河南、河北為重點的觀賞苗木產區;以北京、山東、河北為主的北方花卉產區;以遼寧為中心的東北花卉產區。

全國已形成幾個較穩定的生產區域。云南的鮮切花,廣東、福建的觀葉植物,江蘇、浙江的盆景和苗木,上海的種苗及遼寧的種球等,基本上都已形成專業化、規模化生產,并開始走向集約化經營,涌現出如宜興杜鵑、漳州水仙、慶成蘭花等全國知名品牌,產品銷往全國各地并出口到國外。

2、企業競爭:行業集中度較低

中國花卉行業整體市場集中度低。現階段中國花卉行業領先企業可分為三個梯隊:以森禾、錦苑花卉等為代表的擁有自主知識產權的優勢花卉品種位列第一梯隊,年產值突破億元;以花加、野獸派等為代表的品牌形象良好的花卉電商品牌位列第二梯隊;以東方園林、嶺南股份為代表的花卉產值較小的園林企業位列第三梯隊。

行業發展前景及趨勢預測

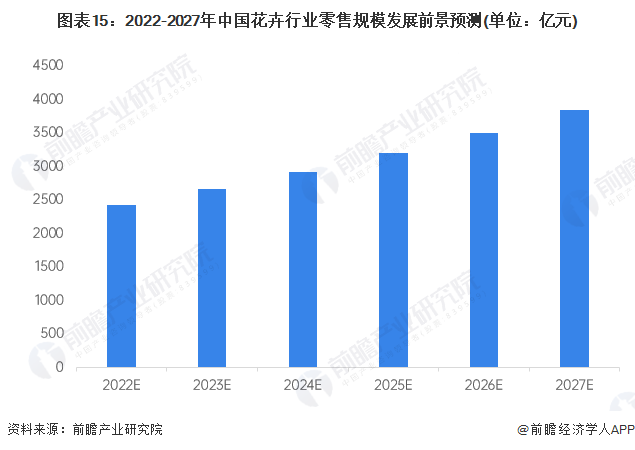

1、發展前景:零售市場規模近4000億元

城市園林建設步伐的加快以及人們對花卉消費量的不斷增加使得花卉市場需求日益增長,國內花卉流通網絡已初步形成等均為花卉業發展創造了良好的外部環境。

由于我國城市化的持續推進、居民消費水平的不斷提高,我國花卉行業正處于高速增長階段。2016-2021年我國花卉行業零售規模年復合增長率為9.67%,據此,前瞻預計到2027年,我國花卉行業的零售規模將接近4000億元。

2、發展趨勢:“互聯網+花卉”將成為主流

伴隨著中國農業產業結構的調整,我國花卉業愈來愈顯示其強大的生命力。花卉行業屬于勞動密集型產業,若能解決品種改良、貯存、運輸等環節的問題,市場前景將會非常可觀。未來,我國花卉業品種結構將向高檔化發展,價格日趨合理;花卉市場流通領域迅速轉型;科技水平不斷提高,科技種花將深入人心。

更多本行業研究分析詳見前瞻產業研究院《中國花卉行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對花卉行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來花卉行業發展軌跡及實踐經驗,對花卉行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT