預(yù)見2024:《2024年中國花卉行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

花卉行業(yè)主要上市公司:虹越花卉(430566.OC);蘇北花卉(830966.OC);沂岸花卉(872975.OC);鄉(xiāng)村綠洲(873550.OC);百林生態(tài)(836183.OC);登海種業(yè)(002041.SZ)等

本文核心數(shù)據(jù):中國花卉企業(yè)數(shù)量;中國花卉種植面積;中國花卉行業(yè)主要品種年產(chǎn)量;中國規(guī)模以上花卉市場數(shù)量;中國花卉市場攤位數(shù)量;中國花卉零售市場規(guī)模及其預(yù)測

行業(yè)概況

1、定義

花卉,是具有觀賞價值的草本植物,是用來描繪欣賞的植物的統(tǒng)稱,喜陽且耐寒,具有繁殖功能的短枝,有許多種類。花卉有廣義和狹義兩種意義:狹義的花卉是指有觀賞價值的草本植物,如鳳仙、菊花、一串紅、雞冠花等;廣義的花卉除有觀賞價值的草本植物外,還包括草本或木本的地被植物、花灌木、開花喬木以及盆景等,如麥冬類、景天類、叢生福祿考等地被植物,梅花、桃花、月季、山茶等喬木及花灌木等等。

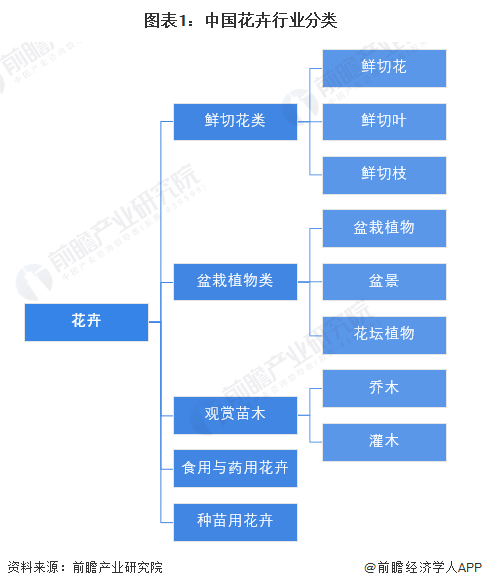

根據(jù)植物用途特性的不同,可將花卉產(chǎn)品分為鮮切花類、盆栽植物類、觀賞苗木、食用與藥用花卉、種苗用花卉等5大類。其中,鮮切花類包括鮮切花、鮮切葉和鮮切枝3類,盆栽植物類包括盆栽植物、盆景以及花壇植物,觀賞苗木分喬木和灌木。

2、產(chǎn)業(yè)鏈剖析:零售渠道為關(guān)鍵

我國花卉行業(yè)產(chǎn)業(yè)鏈分為三個環(huán)節(jié),產(chǎn)業(yè)鏈上游為花材供應(yīng),包括花卉育苗、花卉培育、花田基地種植等;產(chǎn)業(yè)鏈中游為花卉產(chǎn)品加工、零售;下游則是應(yīng)用市場。由于花卉行業(yè)對時效性具有較高的要求,因而中游零售渠道是花卉行業(yè)的關(guān)鍵環(huán)節(jié),此外,消費(fèi)者花卉消費(fèi)意識的提升對于產(chǎn)業(yè)鏈發(fā)展的拉動作用明顯。

從產(chǎn)業(yè)布局來看,在上游領(lǐng)域,花材供應(yīng)代表企業(yè)有錦苑花卉、英茂集團(tuán)、森禾種業(yè)、東方園林、棕櫚園林、嶺南股份、蒙草生態(tài)、鐵漢生態(tài)等。

在產(chǎn)業(yè)鏈中游,中端花藝產(chǎn)品制作企業(yè)有花加、花點(diǎn)時間、愛尚鮮花等,高端花藝產(chǎn)品生產(chǎn)零售商包括野獸派、roseonly等,花卉電商零售平臺包括花禮網(wǎng)、花巴士、淘寶、京東等。

行業(yè)發(fā)展歷程:鮮花電商逐漸興起

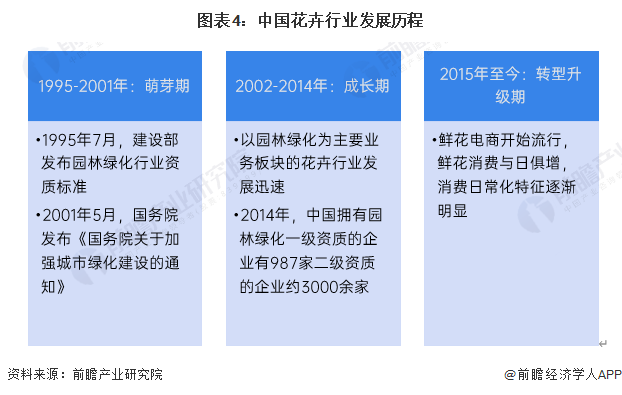

中國花卉種植歷史悠久,自古以來已有多部經(jīng)典作品中記載花卉植物形態(tài)、生長、土壤等信息。20世紀(jì)90年代開始,隨著建設(shè)部發(fā)布園林綠化行業(yè)資質(zhì)標(biāo)準(zhǔn),中國商品花卉行業(yè)開始發(fā)展起來,可分為萌芽期、成長期和轉(zhuǎn)型升級期三個階段。2015年至今,鮮花電商迅速流行。此前,花卉產(chǎn)品通常應(yīng)用于生日、情人節(jié)、教師節(jié)、婚禮慶典等特殊紀(jì)念場景,花卉電商不斷推廣鮮花消費(fèi)理念,促使消費(fèi)者形成“每周一花”“每日一花”消費(fèi)習(xí)慣,產(chǎn)品復(fù)購率與消費(fèi)頻次大幅提升。

行業(yè)政策背景:政策推動建立花卉種業(yè)創(chuàng)新體系

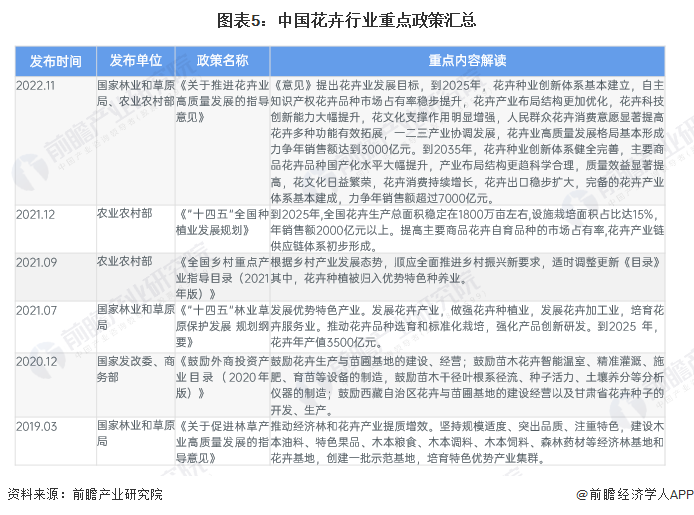

花卉行業(yè)是農(nóng)業(yè)發(fā)展的重要組成部分,作為市場導(dǎo)向型行業(yè),花卉行業(yè)在政策規(guī)范指導(dǎo)下有序發(fā)展。2021年7月,國家林業(yè)和草原局發(fā)布《“十四五”林業(yè)草原保護(hù)發(fā)展規(guī)劃綱要》,提出推動花卉品種選育和標(biāo)準(zhǔn)化栽培,強(qiáng)化產(chǎn)品創(chuàng)新研發(fā)。到2025年,花卉年產(chǎn)值3500億元。2022年11月發(fā)布的《關(guān)于推進(jìn)花卉業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》明確提出花卉業(yè)發(fā)展目標(biāo),到2025年,花卉種業(yè)創(chuàng)新體系基本建立,自主知識產(chǎn)權(quán)花卉品種市場占有率穩(wěn)步提升,花卉產(chǎn)業(yè)布局結(jié)構(gòu)更加優(yōu)化,花卉科技創(chuàng)新能力大幅提升等。

行業(yè)發(fā)展現(xiàn)狀

1、花卉種植規(guī)模持續(xù)壯大

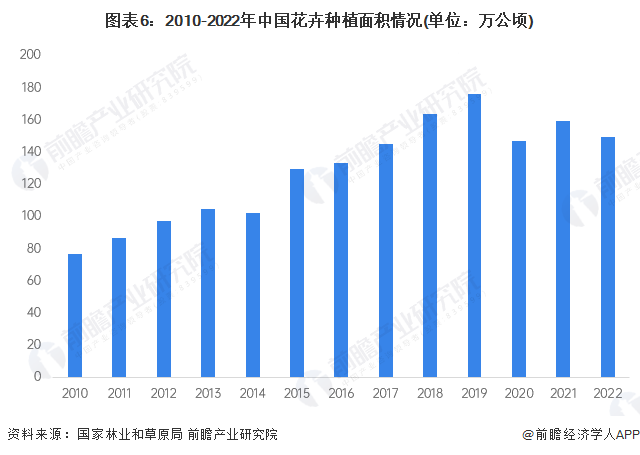

我國花卉產(chǎn)業(yè)自上世紀(jì)90年代開始呈現(xiàn)快速發(fā)展的態(tài)勢,至2010年花卉種植面積已達(dá)到76.4萬公頃,目前中國已成為世界最大的花卉生產(chǎn)基地。根據(jù)國家林業(yè)和草原局發(fā)布數(shù)據(jù),2010-2019年我國花卉種植面積總體呈上升趨勢,2020年開始波動變化,截至2022年底,全國花卉種植面積達(dá)149萬公頃。

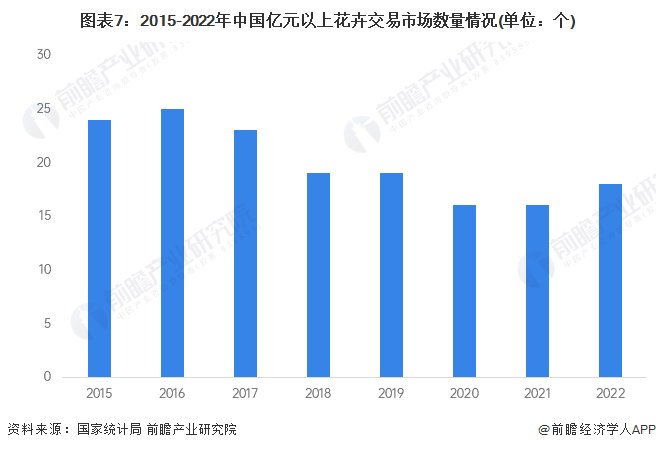

2、花卉市場攤位數(shù)量上升

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2015-2022年,我國億元以上花卉交易市場數(shù)量整體呈現(xiàn)波動下降態(tài)勢,2022年我國億元以上花卉交易市場有18個,比2021年增加了2個。

我國花卉市場攤位數(shù)量近年來波動變化較大。根據(jù)國家統(tǒng)計局披露的數(shù)據(jù),2022年我國花卉市場攤位數(shù)量達(dá)到20237個,于2021年相比有所下滑。

3、花卉消費(fèi)人群畫像

根據(jù)中國花卉協(xié)會零售業(yè)分會調(diào)研結(jié)果,女性是我國主要鮮花消費(fèi)群體,占比約61.4%。消費(fèi)人群主要是中高收入者,超過六成的鮮花消費(fèi)者月收入在5001元至15000元。二線及以上城市是主要消費(fèi)城市,消費(fèi)人群年齡大致在27歲至39歲。個人月收入在5000元至15000元的每年鮮花消費(fèi)3次至4次,15000元以上的每年鮮花消費(fèi)在10次以上。

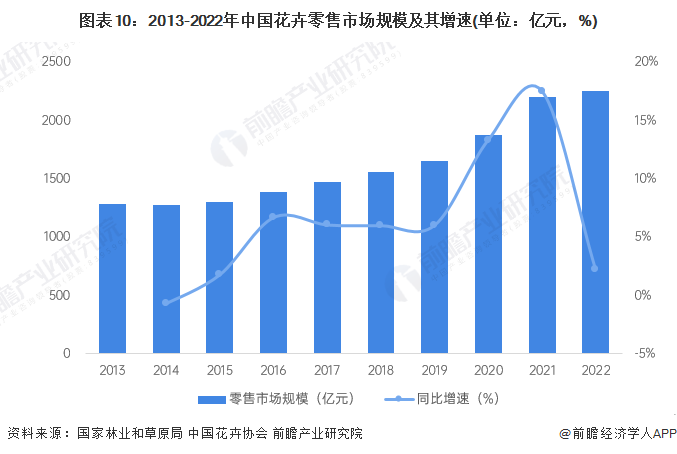

4、花卉市場零售額持續(xù)增長

根據(jù)國家林業(yè)和草原局的數(shù)據(jù),2020年開始,花卉零售業(yè)由于新冠疫情的影響,加速了花卉產(chǎn)品營銷模式的重建,眾多生產(chǎn)企業(yè)和經(jīng)銷商紛紛開拓線上銷售渠道,不斷升級促銷手段和豐富線上銷售方式,促進(jìn)產(chǎn)品線上線下同步銷售。2022年,中國花卉零售市場規(guī)模繼續(xù)保持高速增長,達(dá)2254.76億元。

從市場渠道來看,2022年,實(shí)體花店零售業(yè)務(wù)市場總銷售額達(dá)900億元,鮮花電商零售市場規(guī)模攀升至1086.8億元,占總規(guī)模的比重超過一半。隨著電商規(guī)模越來越大,我國花卉流通呈渠道多元化、消費(fèi)便利化、供應(yīng)鏈不斷完善、物流配套發(fā)展迅速、供應(yīng)鏈數(shù)據(jù)化應(yīng)用場景增強(qiáng)等特點(diǎn)。

行業(yè)競爭格局

1、區(qū)域競爭:產(chǎn)地區(qū)域特色突出

隨著生產(chǎn)布局的不斷優(yōu)化,中國花卉行業(yè)區(qū)域特色日益突出,目前已形成以云南、四川、江蘇、浙江、海南為重點(diǎn)的南方熱帶、亞熱帶花卉產(chǎn)區(qū);以廣東、福建為重點(diǎn)的南方熱帶觀葉植物產(chǎn)區(qū);以浙江、四川、河南、河北為重點(diǎn)的觀賞苗木產(chǎn)區(qū);以北京、山東、河北為主的北方花卉產(chǎn)區(qū);以遼寧為中心的東北花卉產(chǎn)區(qū)。

全國已形成幾個較穩(wěn)定的生產(chǎn)區(qū)域。云南的鮮切花,廣東、福建的觀葉植物,江蘇、浙江的盆景和苗木,上海的種苗及遼寧的種球等,基本上都已形成專業(yè)化、規(guī)模化生產(chǎn),并開始走向集約化經(jīng)營,涌現(xiàn)出如宜興杜鵑、漳州水仙、慶成蘭花等全國知名品牌,產(chǎn)品銷往全國各地并出口到國外。

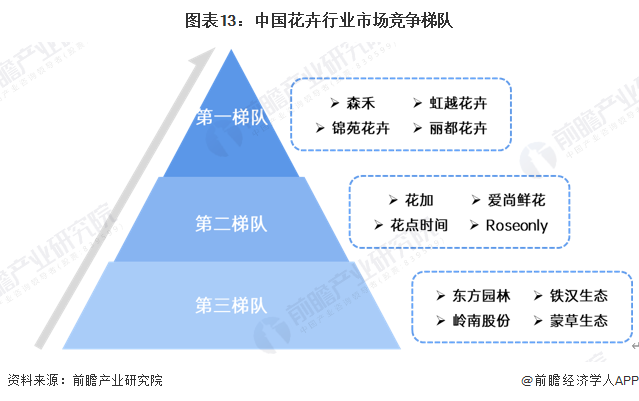

2、企業(yè)競爭:行業(yè)集中度較低

中國花卉行業(yè)整體市場集中度低。現(xiàn)階段中國花卉行業(yè)領(lǐng)先企業(yè)可分為三個梯隊:以森禾、錦苑花卉等為代表的擁有自主知識產(chǎn)權(quán)的優(yōu)勢花卉品種位列第一梯隊,年產(chǎn)值突破億元;以花加、野獸派等為代表的品牌形象良好的花卉電商品牌位列第二梯隊;以東方園林、嶺南股份為代表的花卉產(chǎn)值較小的園林企業(yè)位列第三梯隊。

行業(yè)發(fā)展前景及趨勢預(yù)測

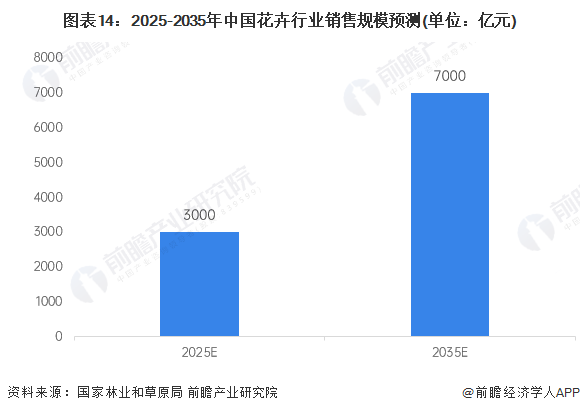

1、發(fā)展前景:2035年銷售規(guī)模達(dá)到7000億元

根據(jù)國家林業(yè)和草原局、農(nóng)業(yè)農(nóng)村部聯(lián)合印發(fā)《關(guān)于推進(jìn)花卉業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》,提出到2025年,花卉種業(yè)創(chuàng)新體系基本建立,自主知識產(chǎn)權(quán)花卉品種市場占有率穩(wěn)步提升,花卉產(chǎn)業(yè)布局結(jié)構(gòu)更加優(yōu)化,花卉業(yè)高質(zhì)量發(fā)展格局基本形成,力爭年銷售額達(dá)到3000億元。到2035年,花卉種業(yè)創(chuàng)新體系健全完善,力爭年銷售額超過7000億元。

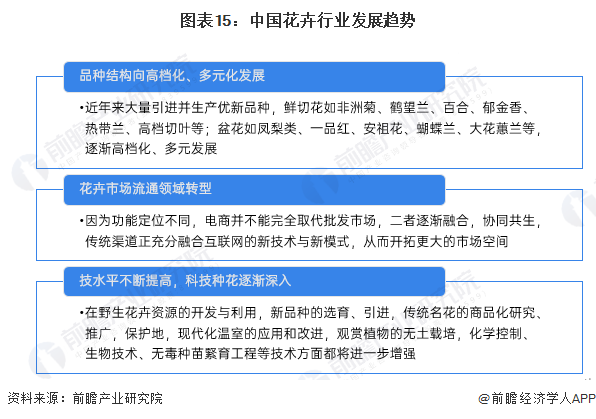

2、發(fā)展趨勢:“互聯(lián)網(wǎng)+花卉”將成為主流

伴隨著中國農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,我國花卉業(yè)愈來愈顯示其強(qiáng)大的生命力。花卉行業(yè)屬于勞動密集型產(chǎn)業(yè),若能解決品種改良、貯存、運(yùn)輸?shù)拳h(huán)節(jié)的問題,市場前景將會非常可觀。未來,我國花卉業(yè)品種結(jié)構(gòu)將向高檔化發(fā)展,價格日趨合理;花卉市場流通領(lǐng)域迅速轉(zhuǎn)型;科技水平不斷提高,科技種花將深入人心。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國花卉行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對花卉行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來花卉行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對花卉行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟(jì)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國在線旅游行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)