預(yù)見2023:《2023年中國水運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

水運行業(yè)主要上市公司:長航鳳凰(000520.SZ)、盛航股份(001205.SZ)、海峽股份(002320.SZ)、中遠(yuǎn)海能(600026.SH)、安通控股(600179.SH)、中遠(yuǎn)海特(600428.SH)、寧波海運(600798.SH)、中遠(yuǎn)海發(fā)(601866.SH)、招商輪船(601872.SH)、中遠(yuǎn)海控(601919.SH)、渤海輪渡(603167.SH)、興通股份(603209.SH)、中谷物流(603565.SH)等

本文核心數(shù)據(jù):中國水運行業(yè)政策情況、中國水運行業(yè)供需情況與價格指數(shù)、中國水運企業(yè)區(qū)域競爭

行業(yè)概況

1、定義

水運行業(yè)又名水路運輸或水上運輸業(yè),是使用船舶運送客貨的一種運輸方式。水運主要承擔(dān)大數(shù)量、長距離的運輸,是在干線運輸中起主力作用的運輸形式。在內(nèi)河及沿海,水運也常作為小型運輸工具使用,擔(dān)任補充及銜接大批量干線運輸?shù)娜蝿?wù)。

與鐵路、公路、航空、管道等其他運輸方式相比,水上運輸主要有運量大、成本低、效率高、能耗少等優(yōu)點,但同時也存在速度慢、環(huán)節(jié)多、自然條件影響大、機動靈活性差等缺點。

我國水運行業(yè)可以按貿(mào)易種類、航行區(qū)域、運輸對象、船舶營運組織四大方式分類:

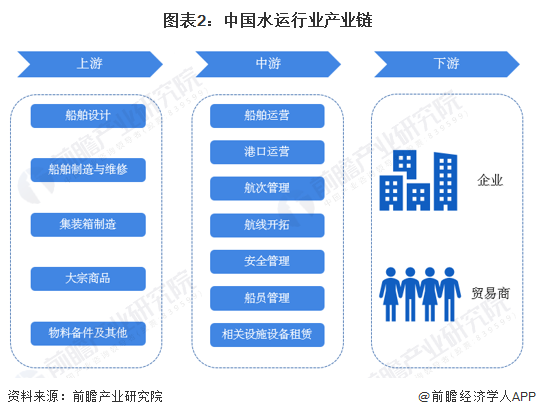

2、產(chǎn)業(yè)鏈剖析:上游為運輸設(shè)備制造,中游為船舶和港口運營

中國水運產(chǎn)業(yè)的上游包括船舶與集裝箱等運輸設(shè)備的設(shè)計、制造、維修,大宗商品的生產(chǎn),以及運輸所需的物料備件的制造;中游包括船舶和港口的運營、航次管理與航線開拓、安全管理、船員管理、相關(guān)設(shè)施租賃等領(lǐng)域;下游則主要是有貿(mào)易與運輸需求的企業(yè)。

中國水運產(chǎn)業(yè)上游的企業(yè)包括中遠(yuǎn)海運重工有限公司、中國船舶集團有限公司、中船海洋與防務(wù)裝備股份有限公司、江南造船(集團)有限責(zé)任公司、江蘇揚子江船廠有限公司、武漢船用機械有限責(zé)任公司、大連船舶重工集團有限公司等船舶及相關(guān)設(shè)施設(shè)備制造企業(yè),以及中集集團等集裝箱制造企業(yè);中國水運產(chǎn)業(yè)中游的企業(yè)則有中遠(yuǎn)海運特種運輸股份有限公司、招商局能源運輸股份有限公司、南京盛航海運股份有限公司、長航鳳凰股份有限公司等。

行業(yè)發(fā)展歷程:行業(yè)處于成熟期

中國水運行業(yè)發(fā)展可大致分為四個階段。第一階段是1954-1978年的導(dǎo)入期,1978-2000年中國水運行業(yè)由導(dǎo)入期進(jìn)入成長期,2000-2017年為高速成長期,2017年至今則進(jìn)入了成熟期。

行業(yè)政策背景:重視貨運樞紐補鏈強鏈和“放管服”改革

我國水運行業(yè)發(fā)展已步入成熟期,近年來,國家對于水運在貨運樞紐補鏈強鏈、“放管服”改革等方面的重視程度不斷提升,先后出臺了《公路水運工程監(jiān)理企業(yè)資質(zhì)管理規(guī)定》、《關(guān)于修改〈中華人民共和國高速客船安全管理規(guī)則〉的決定》、《關(guān)于支持國家綜合貨運樞紐補鏈強鏈的通知》等政策,優(yōu)先支持鐵水聯(lián)運型、空鐵聯(lián)運型樞紐建設(shè);進(jìn)一步深化“放管服”和“證照分離”改革,壓減和下放部分資質(zhì)等級分類。

行業(yè)發(fā)展現(xiàn)狀

1、供給:干散貨船運力增幅最大,集裝箱船運力下滑

2021年,中國沿海省際運輸干散貨船(萬噸以上,不含重大件船、多用途船等普通貨船)共計2235艘,較2020年底增加262艘;油船(含原油船、成品油船,不含油品、化學(xué)品兩用船)共計1224艘,同比增加3艘;化學(xué)品船(含油品、化學(xué)品兩用船)共計284艘,同比增加4艘;液化氣船共計77艘,同比艘數(shù)增加3艘。

2021年,我國沿海省際干散貨船隊總運力達(dá)7494.0萬載重噸,較2020年底增加699.6萬載重噸,噸位增幅10.3%;油船總運力達(dá)1114.1萬載重噸,同比增加26.8萬載重噸,噸位增幅2.5%;化學(xué)品船總運力達(dá)128.9萬載重噸,同比增加7.24萬載重噸,噸位增幅6.0%;液化氣船總運力達(dá)26.7萬載重噸,同比增加1.3萬載重噸,噸位增幅5.1%。

2021年,中國沿海省際運輸集裝箱船(700標(biāo)箱以上,不含多用途船)共計322艘,較2020年底增加14艘;箱位數(shù)78.8萬TEU,較2020年箱位數(shù)減少1.0萬TEU,箱位數(shù)降幅1.2%。

2、需求:水運貨運量增長超8%,客運量增長達(dá)9%

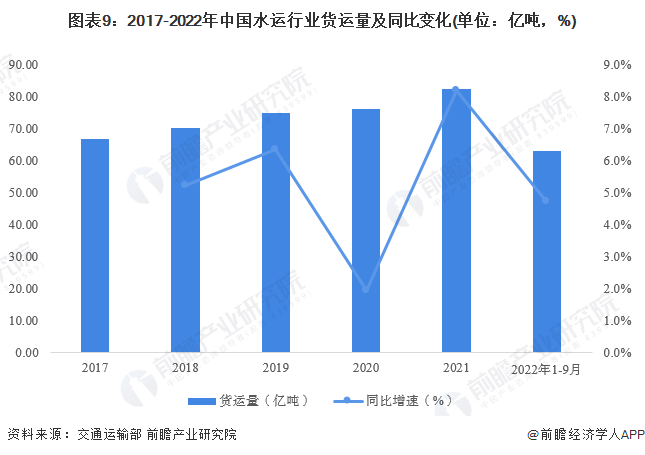

2017-2021年,中國水運行業(yè)貨運量不斷上升。2020年受新冠疫情影響,水運行業(yè)貨運量增速下滑至近5年低點,增速為1.9%,隨后得益于我國有效的疫情防控政策,經(jīng)濟快速恢復(fù),2021年中國水運貨運量為82.40億噸,同比增速達(dá)8.2%。2022年1-9月,中國水運貨運量為62.91億噸,同比增速達(dá)4.7%。

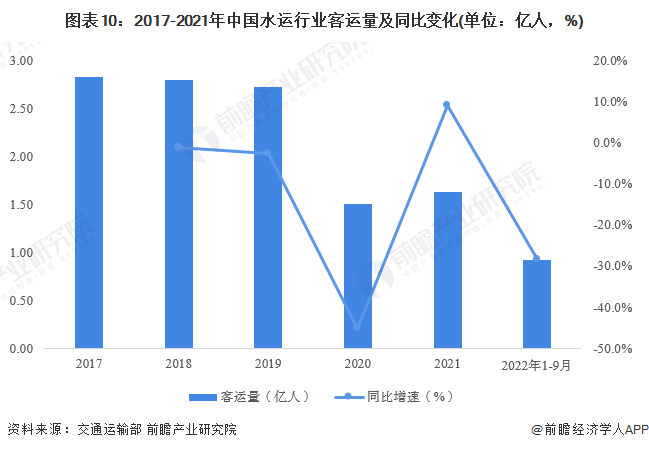

2017-2021年,中國水運行業(yè)客運量呈下降趨勢。2019-2020年,中國旅游業(yè)受疫情及各地封控措施影響較大,2020年水運客運量僅1.5億人,同比減少45%;2021年有所回升,全年客運量為1.63億人,同比增長9%,仍未恢復(fù)至疫情前水平。2022年1-9月,中國水運客運量為0.92億人,同比下滑28.5%。

3、價格:糧食運價漲幅最高,集裝箱運價仍處高位

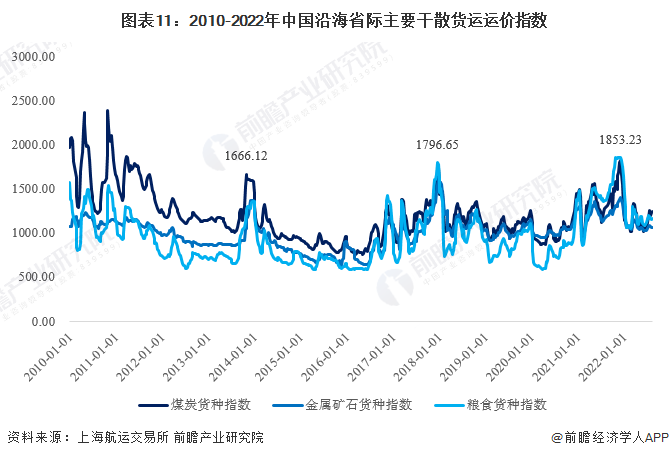

2010-2022年,中國煤炭運價指數(shù)、金屬礦石運價指數(shù)和糧食運價指數(shù)的走勢大致相同,從2010-2011年的高峰波動下降,在2014年、2018年和2021年回升至近兩千點水平的小高峰,隨后回落。

2021年前三季度,受煤炭供給持續(xù)緊張、庫存下降、煤價上升等因素影響,運輸需求高漲,而受天氣、局部疫情散發(fā)等因素影響,船舶周轉(zhuǎn)效率普遍偏低,加之外貿(mào)市場需求突增吸引部分內(nèi)外貿(mào)兼營船轉(zhuǎn)入外貿(mào)市場,沿海散貨運力有效供給持續(xù)偏緊,運價震蕩上行;2021年第四季度,煤炭保供政策成效顯現(xiàn),煤炭市場供需兩旺,但受后期電廠庫存增加和船舶周轉(zhuǎn)效率提升影響,沿海散貨運價迎來高點之后回調(diào)。中國煤炭、礦石和糧食運價指數(shù)同比分別上漲32.7%、18.8%和78.0%。

中國集裝箱運價走勢與全球水運市場緊密相連。2021年,由于境外疫情反復(fù),美歐一些國家港口擁堵加劇,導(dǎo)致物流供應(yīng)鏈梗阻和船舶運力嚴(yán)重?fù)p耗,運力供需嚴(yán)重失衡、全球運價普遍上漲。2021年第一季度,中國出口集裝箱運輸市場行情總體有所回調(diào),自第二季度開始,集裝箱運輸市場漸趨活躍,運價開始逐步上行;第四季度,艙位緊張狀況依然存在,多數(shù)航線現(xiàn)貨市場運價維持高位。2021年中國出口集裝箱運價綜合指數(shù)最高升至3555.24的高點,隨后回落。

行業(yè)競爭格局

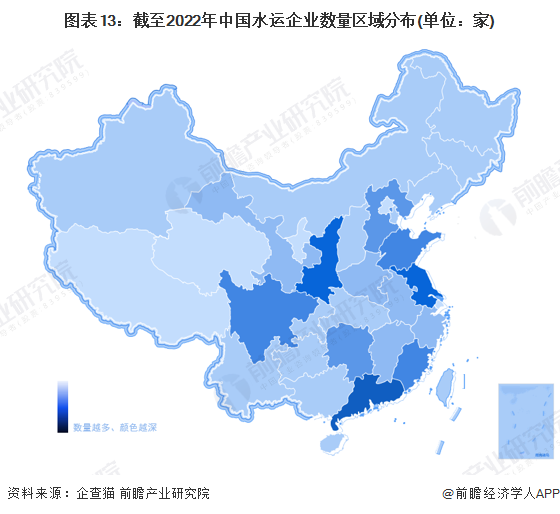

1、區(qū)域競爭:中國水運企業(yè)主要分布在廣東和陜西

根據(jù)中國企業(yè)數(shù)據(jù)庫企查貓,目前中國水運企業(yè)主要分布在廣東省。截至2022年11月,廣東共有相關(guān)水運企業(yè)數(shù)3690家,陜西有2660家,江蘇有2237家。

2、企業(yè)競爭:競爭格局穩(wěn)定

國內(nèi)水運行業(yè)體量巨大,呈現(xiàn)參與者眾多、單個參與者規(guī)模大、產(chǎn)業(yè)集中度較高的特征。

水運行業(yè)依據(jù)企業(yè)的船隊運力劃分,可分為3個競爭梯隊。其中,船隊運力大于1000萬載重噸的企業(yè)有中國遠(yuǎn)洋海運集團、招商局集團;船隊運力在200-1000萬載重噸之間的企業(yè)有山東海運、福建國航遠(yuǎn)洋集團、國能遠(yuǎn)海航云、中谷物流等;其余企業(yè)的船隊運力在200萬載重噸以下。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢:三大類型水運企業(yè)不斷發(fā)展

展望未來,海上風(fēng)電港口改擴建需求增長、物聯(lián)網(wǎng)在航運物流和港口中的應(yīng)用程度提升、智能船舶快速發(fā)展、航運數(shù)字化發(fā)展將成為我國水運行業(yè)的四大發(fā)展趨勢。

2、市場規(guī)模預(yù)測:預(yù)計2025年中國水運貨運量將達(dá)85億噸

“十四五”時期,預(yù)計我國水運等求將總體保持增長態(tài)勢,呈現(xiàn)高增速、中低速增長的特點。預(yù)測2025年水路貨運量達(dá)到85億噸,年均增長約2%-3%。貨類結(jié)構(gòu)以集裝箱、煤炭、鐵礦石、石油及制品、礦建材料為主,其中集裝箱、原油、LNG等增長較快,洪炭、鐵礦石等維持高位。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國水運行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來水運行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對水運行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國水運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國AI新藥研發(fā)(AIDD)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)