預見2023:《2023年中國固廢處理行業全景圖譜》(附市場規模、競爭格局及發展前景等)

行業主要上市公司:瀚藍環境(600323);格林美(002340);偉明環保(603568);啟迪環境(000826);東江環保(00895.HK)等

本文核心數據:固廢處理產量、廢鋁回收量、固廢處理產量占比等

行業概況

1、定義

固廢處理,全稱固體廢棄物的處理,通常是指物理、化學、生物、物化及生化方法把固體廢物轉化為適于運輸、貯存、利用或處置的過程,固體廢棄物處理的目標是無害化、減量化、資源化。

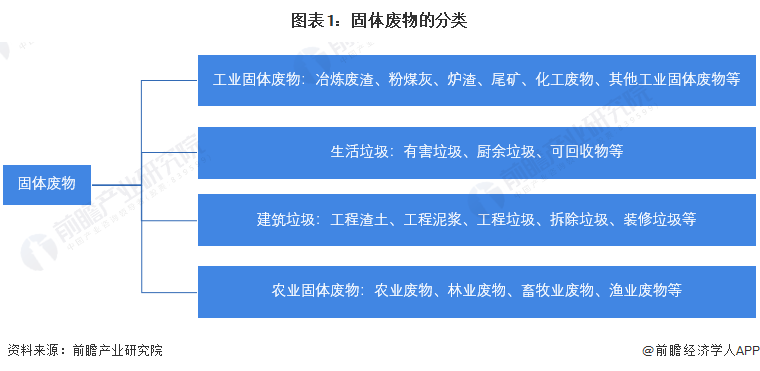

根據《固體廢物分類目錄》,固體廢物的種類包括工業固體廢物、生活垃圾、建筑垃圾和農業固體廢物。

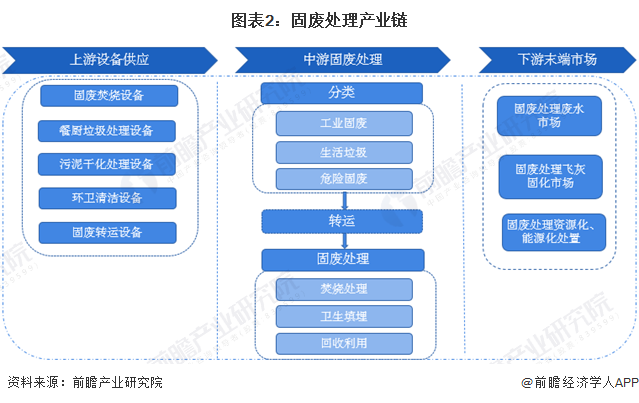

2、產業鏈剖析:中游為關鍵環節

固廢處理行業上游主要是固廢處理設備制造,包括焚燒設備、餐廚垃圾處理設備、污泥干化處理設備、環衛清潔設備、固廢轉運設備等;中游固廢處理環節可分為固廢分類、固廢轉運和固廢處理;下游則主要是廢棄物資源回收循環利用等。

固廢處理行業上游代表企業有固廢焚燒設備供應商華冠科技、安居樂、綠景環保,餐廚垃圾處理設備供應商邦冠機械、水天藍環保、三盛環保,污泥干化處理設備供應商恒源機械、科力達、金陵環保,固化轉運設備供應商東風商用車、北汽福田、江西五十鈴等;中游參與者按處理固廢類型可分為工業危廢處理企業、餐廚固廢處理企業、固廢處理綜合企業等;下游主要參與者包括廢水處理企業天澤環保、瑞美迪、沃騰環保、鴻淳環保,飛灰處理企業無錫科熔、中科國潤、福爾程環保、恩特重工等。

行業發展歷程:行業發展進入快車道

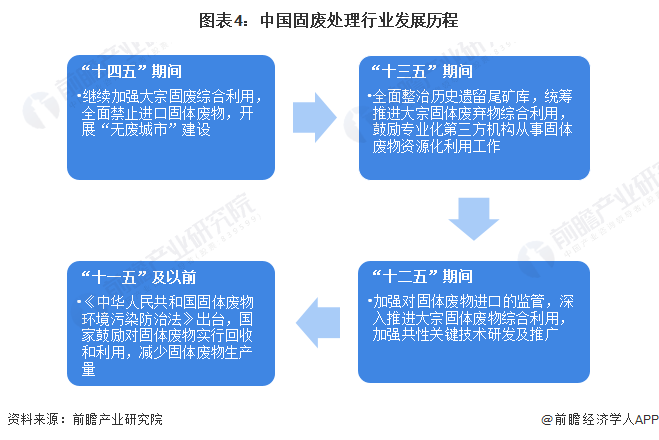

我國固廢處理行業較發達國家起步較晚,從政策歷程來看,2005年,《中華人民共和國固體廢物環境污染防治法》正式實施,“十一五”期間國家政策主要鼓勵對固體廢物實行回收和利用、減少固體廢物生產量;“十二五”時期,《關于建立完整的先進的廢舊商品回收體系的意見》出臺,我國開始加強對固體廢物進口的監管,同時深入推進大宗固體廢物綜合利用,加強共性關鍵技術研發及推廣,固廢處理行業受重視程度增加;“十三五”時期,《“無廢城市”建設試點工作方案》、《工業固體廢物資源綜合利用評價管理暫行辦法》等政策出臺,提出要全面整治歷史遺留尾礦庫,統籌推進大宗固體廢棄物綜合利用,鼓勵專業化第三方機構從事固體廢物資源化利用相關工作,固廢處理行業發展進一步加快;“十四五”以來,低碳化進程推進的帶動下,固廢處理相關國家政策進一步優化,支持力度進一步加大,全面禁止進口固體廢物,繼續加強大宗固廢綜合利用,大力開展“無廢城市”建設,固廢處理行業發展進入快車道。

行業政策背景:受到國家政策大力支持

我國國家政策鼓勵和支持固廢處理行業發展。自2005年《中華人民共和國固體廢物環境污染防治法》正式實施以來固廢處理行業相關政策密集出臺,重點政策如下:

行業發展現狀:市場規模不斷擴大

1、固廢產生情況

近年來我國國民經濟快速發展、城鎮化水平持續提高,固體廢物產量也快速增加。2016-2021年我國部分固體廢物產生情況如下:

注:①截至2022年9月,一般工業固廢、工業危險廢物產生量、生活垃圾清運量級危險廢棄物產生量2021年數據暫未發布,且國家統計局未公布2018-2019年危險廢棄物產生量數據,表中數據根據歷史趨勢測算得出,屆時以官方發布為準;

②不同數據來源統計口徑不一,可能存在沖突。

2、固廢處理情況

全球低碳的大環境下,我國環保產業整體發展良好,固廢處理能力不斷提高。瑞泰環保招股說明書數據顯示,2016-2021年,中國固廢處理量由86.86億噸上升至105.52億噸,年復合增長率約為4.0%。

3、固廢處理行業市場規模

根據中國環境保護產業協會發布的《中國環保產業發展狀況報告》,2016-2020年,我國固廢處置與資源化行業營業收入逐年提高,2020年達8030億元,初步估算2021年約為9900億元。

注:中國固廢處置資源化行業營業收入=固廢處置資源化樣本企業營業收入/環保產業全樣本企業營業收入*環保產業總營業收入。截至2022年9月,最新數據統計時間為2020年,2021年數據根據往年數據及市場發展趨勢估算得出。

行業競爭格局

1、區域競爭:華東地區發展較好

根據中項網數據,2021-2022上半年,我國固廢處理工程招投標項目分布最為集中的區域為華東地區,固廢處理工程項目數量共計58個,占全國總數量的36.02%,其次為華北地區和華中地區,分別占比16.15%和11.80%。

從企業區域分布來看,我國固廢處理行業企業同樣集中在華東地區。根據企查貓數據,截至2022年9月,江蘇省固廢處理相關企業數量超過1000家,位列全國第一,廣東、安徽、山東和浙江省企業數量也均超過500家。

2、企業競爭:光大環境和瀚藍環境規模領先

根據E20環境平臺和中國城市建設研究院有限公司共同發布的“中國固廢十大影響力企業”,2021年我國固廢處理領域領先企業有中國光大環境(集團)有限公司、中國環境保護集團有限公司、上海康恒環境股份有限公司、上海環境集團股份有限公司等,具體排名如下:

具體來看,我國固廢處理行業業務規模較大的企業有光大環境、瀚藍環境等,2021年,光大環境危廢及固廢處理量達796.4萬噸,瀚藍環境固廢處理業務營業收入達65.68億元,競爭力較強。

行業發展前景及趨勢預測

1、發展趨勢:市場規模持續擴大、技術水平不斷提高、資源化利用率進一步提高

我國固廢處理行業發展趨勢主要有市場規模持續擴大、技術水平不斷提高、資源化利用率進一步提高三個方面。

2、發展前景:政策加持下發展前景向好

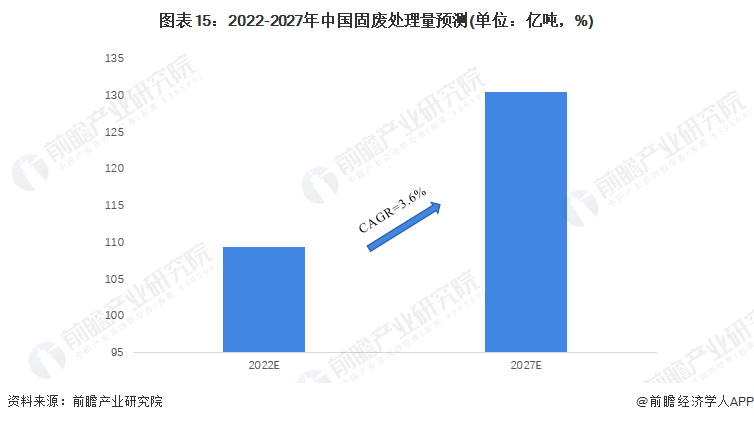

在固廢產生量持續增加、國家政策大力支持、固廢處理技術不斷革新以及環保投資額擴大等因素的帶動下,我國固廢處理行業發展進入快車道,預計2027年固廢處理量有望達到130億噸,2022-2027年復合增長率約為3.6%。

固廢處置與資源化利用行業營業收入也將同步擴大,預計2027年有望超過18000億元,2022-2027年年復合增長率約為11%。

更多本行業研究分析詳見前瞻產業研究院《中國固廢處理行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對固廢處理行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來固廢處理行業發展軌跡及實踐經驗,對固廢處理行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT